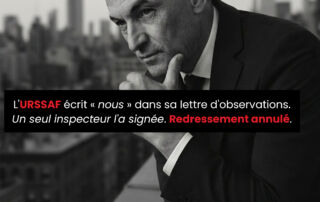

L’URSSAF peut perdre un redressement non pas sur ce qu’elle reproche, mais sur la manière dont elle l’écrit. Lorsqu’une lettre d’observations décrit un contrôle mené collectivement par plusieurs inspecteurs, elle doit être signée par tous ceux qui ont participé aux opérations. Si un seul inspecteur signe alors que le document parle constamment au pluriel, relate des constats communs, des auditions communes et des vérifications communes, la nullité peut être encourue. Le jugement du Tribunal judiciaire de Lille du 19 janvier 2026 en donne une illustration très concrète : ici, ce n’est pas le fond du dossier qui a fait tomber le redressement, mais la rédaction même de la lettre d’observations URSSAF.