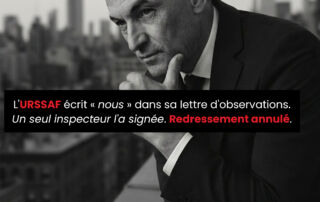

La page 2 de la lettre d’observations était blanche. L’URSSAF lui rembourse 1 925 235 €.

Une société a obtenu l’annulation complète d’une procédure URSSAF parce que la page 2 de la lettre d’observations reçue était blanche. Résultat : annulation de la lettre d’observations, annulation de la mise en demeure et remboursement de 1 925 235 euros avec intérêts. La Cour d’appel de Paris rappelle une règle capitale : c’est à l’URSSAF de prouver qu’elle a bien adressé un document complet.