C’est l’histoire d’un employeur qui produit ses pièces après le contrôle Urssaf…

Le cotisant peut produire des pièces nouvelles devant le juge URSSAF, sauf deux exceptions. Cass. 2e civ., 13 mai 2026, n° 22-12.881. Analyse Maître Rocheblave

Le cotisant peut produire des pièces nouvelles devant le juge URSSAF, sauf deux exceptions. Cass. 2e civ., 13 mai 2026, n° 22-12.881. Analyse Maître Rocheblave

L'URSSAF doit prouver le lien de subordination pour requalifier des médecins libéraux en salariés.

Preuve de l'envoi de la mise en demeure URSSAF [...]

Contrainte URSSAF : le petit guide 2026 pour se défendre. Délai, motivation, signification, prescription — jurisprudence vérifiée, par Maître Rocheblave

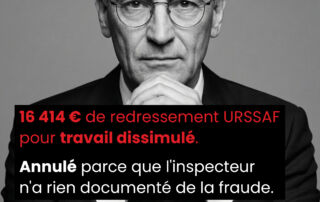

Un redressement URSSAF pour travail dissimulé ne peut pas reposer sur un simple doute. Lorsqu’un salarié a été déclaré sous l’identité figurant sur une carte nationale d’identité européenne, l’URSSAF doit démontrer, par des éléments matériels précis, que l’employeur était complice d’une fraude à l’identité. Dans un jugement du 22 avril 2026, le tribunal judiciaire de Nanterre écarte ainsi un chef de redressement pour travail dissimulé, faute pour l’inspecteur d’avoir documenté cette complicité dans la lettre d’observations. Une décision importante pour les entreprises du bâtiment, de la propreté, de la restauration, de l’agriculture ou du transport confrontées à un contrôle URSSAF visant des salariés étrangers.

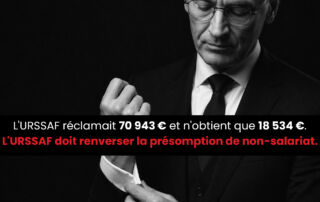

J'ai vu cette configuration des dizaines de fois en cabinet. Un dirigeant part à la retraite. Quelques jours plus tard, il crée une société de conseil et signe un contrat de prestations avec son ancien employeur. Réunions, coaching de l'équipe, reporting au président : la SASU facture chaque mois. Pour l'inspecteur du recouvrement, le scénario est limpide. Salariat dissimulé. Redressement à 76 713 €, mise en demeure à 70 943 €, premier juge en confirmation intégrale. La machine du redressement avance. Sauf qu'à l'appel, la Cour d'appel de Rouen pose le 17 avril 2026 (RG 24/01671) la question que l'URSSAF avait esquivée. Pas celle de la continuité de fait : celle de la preuve. Qui doit prouver quoi, quand l'article L.8221-6 du Code du travail présume que le dirigeant d'une société immatriculée au RCS n'est pas lié à son donneur d'ordre par un contrat de travail ? L'URSSAF n'a pas su répondre. 52 409 € effacés. Quand un employeur reçoit une lettre d'observations qui requalifie un contrat de prestations en salariat, le dossier peut tenir — à condition d'être défendu pièce par pièce, dès le premier acte de procédure. Une consultation stratégique avec un avocat spécialiste en droit de la sécurité sociale se prépare en amont du contrôle, jamais à chaud.

Une société a obtenu l’annulation complète d’une procédure URSSAF parce que la page 2 de la lettre d’observations reçue était blanche. Résultat : annulation de la lettre d’observations, annulation de la mise en demeure et remboursement de 1 925 235 euros avec intérêts. La Cour d’appel de Paris rappelle une règle capitale : c’est à l’URSSAF de prouver qu’elle a bien adressé un document complet.

Recevoir une contrainte URSSAF ne suffit pas à gagner un procès contre l’organisme de recouvrement. En matière d’opposition à contrainte, la règle est sévère : ce n’est pas à l’URSSAF de démontrer qu’elle a raison, c’est au cotisant d’établir, pièces à l’appui, que la créance est erronée, incohérente ou infondée. Autrement dit, une opposition vide, imprécise ou non étayée ne protège pas. Elle conduit, le plus souvent, à la validation de la contrainte. Devant le tribunal, contester ne suffit donc pas : il faut prouver.

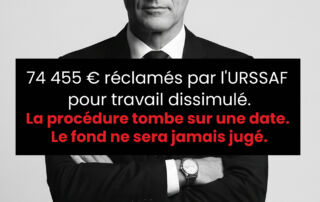

L’URSSAF réclamait 167 424 € à une entreprise pour travail dissimulé. Le Tribunal judiciaire de Marseille a tout annulé. Non pas sur le fond. Mais pour une erreur de procédure que l’organisme ne pouvait pas corriger en cours d’instance.

L’URSSAF peut engager votre responsabilité au titre de la solidarité financière si votre sous-traitant est poursuivi pour travail dissimulé. Elle n’a pas l’obligation de vous communiquer le procès-verbal pendant le contrôle. En revanche, si vous contestez en justice, elle doit le produire intégralement — annexes comprises. Faute de preuve complète, le redressement peut tomber.