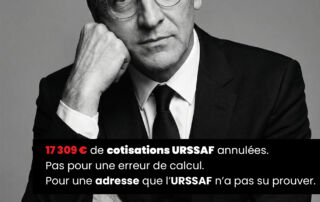

22 450 € de redressement annulé. L’URSSAF avait retenu une assiette dix fois trop élevée.

Une contrainte URSSAF peut être annulée lorsque les cotisations réclamées reposent sur une assiette erronée. C’est ce qu’illustre un jugement du Pôle social du Tribunal judiciaire de Bastia du 10 avril 2026 : l’URSSAF de la Corse réclamait 22 450 euros de cotisations et majorations sur la base de revenus locatifs meublés évalués à 96 744 euros. Or, les pièces produites démontraient des revenus réels très inférieurs, autour de 8 885 euros. Le tribunal a donc jugé la contrainte infondée, l’a annulée, et a condamné l’URSSAF aux dépens ainsi qu’à 1 000 euros au titre de l’article 700 du Code de procédure civile.