Contrainte URSSAF : petit guide pour se défendre en 2026

Contrainte URSSAF : le petit guide 2026 pour se défendre. Délai, motivation, signification, prescription — jurisprudence vérifiée, par Maître Rocheblave

Contrainte URSSAF : le petit guide 2026 pour se défendre. Délai, motivation, signification, prescription — jurisprudence vérifiée, par Maître Rocheblave

Maître Eric Rocheblave dans les médias.

URSSAF, CGSS, MSA, prud'hommes : un acte mal signifié, un délai dépassé, une motivation insuffisante, et tout bascule. Maître Eric Rocheblave, avocat spécialiste en droit de la sécurité sociale au barreau de Montpellier, traque le vice de procédure depuis vingt-sept ans pour défendre entreprises, dirigeants et professionnels de santé. Voici son manifeste — et ses succès.

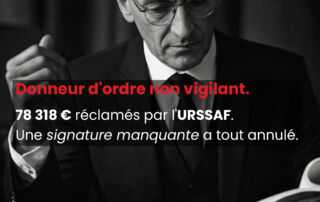

78 318 € de redressement URSSAF annulés par le Tribunal judiciaire de Clermont-Ferrand le 30 avril 2026. Le motif tient en un détail : la lettre d'observations adressée au donneur d'ordre n'avait pas été signée par le directeur de l'organisme, comme l'exige l'article R. 133-8-1 du Code de la sécurité sociale.

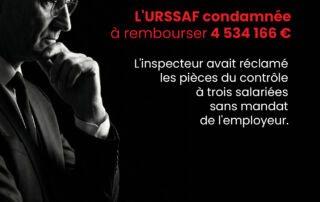

Dans un jugement du 5 mai 2026, le Tribunal judiciaire de Lille a annulé un redressement URSSAF de plusieurs millions d’euros parce que l’inspecteur avait obtenu des documents auprès de salariées dont l’autorisation par l’employeur n’était pas établie. Sur le fondement de l’article R. 243-59 du Code de la sécurité sociale, le tribunal rappelle qu’un agent de contrôle peut interroger les salariés, mais ne peut pas collecter les documents de l’entreprise auprès de n’importe quel interlocuteur interne. Résultat : les opérations de redressement, la mise en demeure subséquente et le recouvrement sont annulés, avec condamnation de l’URSSAF à rembourser 4 534 166 euros.

Quarante-sept mille euros de redressement URSSAF. Premier réflexe du dirigeant : faire payer son expert-comptable. Ce qu'il ignore, c'est que les juridictions civiles ont posé une règle simple : les cotisations dues ne sont pas un préjudice indemnisable. L'action contre l'expert-comptable existe — mais sur un périmètre étroit, et à des conditions précises.

Dans un arrêt du 13 mai 2026, la Cour de cassation rappelle une règle essentielle en matière de contentieux URSSAF : le cotisant doit pouvoir produire devant le juge les pièces nécessaires à sa défense, y compris des pièces nouvelles. L’URSSAF ne peut pas faire écarter automatiquement des documents au seul motif qu’ils n’auraient pas été transmis pendant le contrôle ou dans le délai de réponse à la lettre d’observations. Cette solution renforce le droit au procès équitable et l’effectivité du contrôle exercé par le juge sur la matérialité des faits, la régularité de la procédure et le bien-fondé du redressement.

Un redressement URSSAF de 174 318 € pour travail dissimulé annulé par le pôle social du tribunal judiciaire de Marseille (9 avril 2026, RG 22/02718). Le motif : l'URSSAF n'a pas appelé à la cause les trois salariés visés par la procédure.

Une indemnité transactionnelle versée après une rupture conventionnelle doit-elle automatiquement être réintégrée dans l’assiette des cotisations sociales par l’URSSAF ? Non. Dans un arrêt du 23 avril 2026, la Cour d’appel de Bordeaux confirme qu’une transaction peut conserver un caractère indemnitaire lorsque le protocole démontre qu’elle répare un préjudice moral lié aux conditions d’exécution du contrat de travail. L’URSSAF Aquitaine est déboutée de sa demande de redressement de 19 726,34 euros au titre des cotisations sur rupture conventionnelle.

Une entreprise peut-elle être soumise deux fois à cotisations sociales sur le même avantage lié à des actions gratuites ? Dans un arrêt du 8 avril 2026, la Cour d’appel de Rennes a répondu clairement : l’URSSAF ne peut pas conserver des cotisations excédentaires lorsqu’un même avantage a déjà donné lieu à une contribution spécifique puis à des cotisations ordinaires. La Cour a condamné l’URSSAF Pays de la Loire à rembourser à une société la somme de 199 563,35 euros, avec intérêts légaux à compter du 20 décembre 2016, au titre de cotisations sociales indûment perçues sur des plans d’attributions gratuites d’actions. Une décision importante sur la prescription, le point de départ de l’action en remboursement et l’interdiction du double assujettissement social.