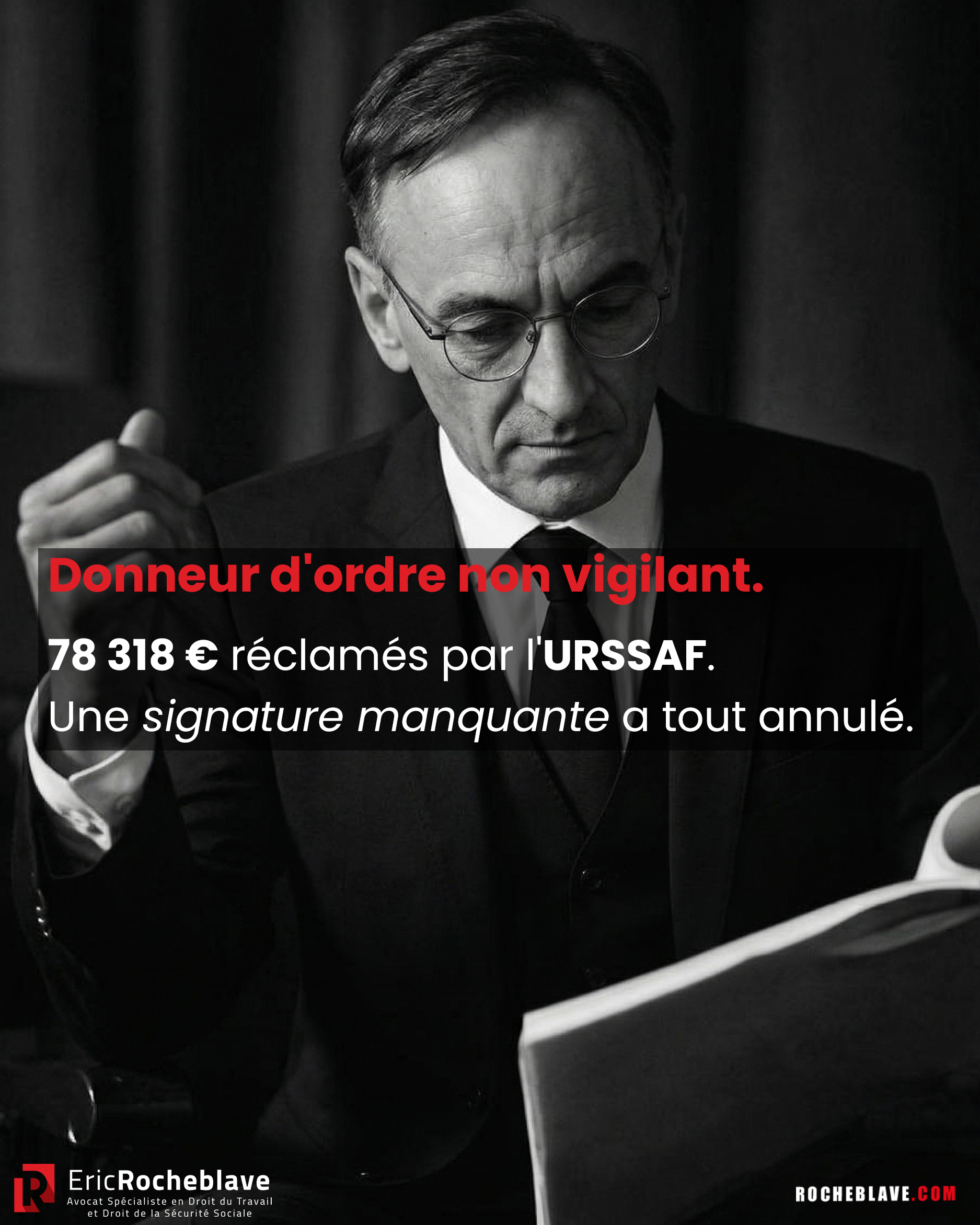

URSSAF : 78 318 € de redressement annulés pour une signature manquante

Un contrôle inopiné sur un chantier. Trois ouvriers présents. Le sous-traitant verbalisé pour travail dissimulé.

L’URSSAF se retourne ensuite contre le donneur d’ordre. Elle lui reproche son défaut de vigilance, et lui supprime ses exonérations de cotisations sur ses propres salariés.

78 318 €.

Le 30 avril 2026, le Tribunal judiciaire de Clermont-Ferrand a tout annulé. Motif : la lettre d’observations adressée au donneur d’ordre n’avait pas été signée par la directrice de l’URSSAF. Et les délégations de signature produites par l’organisme étaient « trop générales » pour suppléer à cette absence.

(TJ Clermont-Ferrand, Pôle social, 30 avril 2026, RG n° 24/00661 — décision de première instance, susceptible de recours)

Voici comment ce détail formel a fait tomber 78 318 € — et ce qu’il enseigne à tout donneur d’ordre confronté à un redressement URSSAF.

Les faits

Le 20 juin 2017, deux inspecteurs du recouvrement de l’URSSAF d’Auvergne, assistés de la Brigade Mobile de recherche de la Direction Interdépartementale de la Police aux Frontières, procèdent au contrôle inopiné d’un chantier de construction de logements locatifs. Trois personnes sont présentes en situation de travail. Leur identité est relevée, des vérifications sont menées auprès des organismes.

Le 9 avril 2018, un procès-verbal de travail dissimulé est dressé contre l’entreprise sous-traitante. Il est transmis au procureur de la République.

Le 8 avril 2019, l’URSSAF d’Auvergne notifie au donneur d’ordre une lettre d’observations. Objet : annulation des exonérations de cotisations dont il avait bénéficié, sur le fondement de l’article L. 133-4-5 du Code de la sécurité sociale, au motif d’un manquement à l’obligation de vigilance prévue à l’article L. 8222-1 du Code du travail.

Le 14 octobre 2019, la mise en demeure suit : 71 857 € de cotisations + 6 461 € de majorations = 78 318 €.

Le donneur d’ordre saisit la Commission de recours amiable, puis le Pôle social du Tribunal judiciaire de Clermont-Ferrand. Il soulève notamment un vice de forme : la lettre d’observations n’a pas été signée par le directeur de l’organisme.

La décision : une signature manquante fait tomber le redressement

Sur le texte applicable : R. 133-8-1 CSS, non R. 243-59 CSS

Toute la défense du donneur d’ordre s’est jouée sur une distinction technique mais décisive.

L’article R. 243-59 du Code de la sécurité sociale régit les contrôles classiques de l’application du droit des cotisations, conduits sur le fondement de l’article L. 243-7 du même code. Dans ce cadre, la lettre d’observations peut être signée par les inspecteurs du recouvrement.

Mais lorsque le contrôle naît d’une opération de recherche de travail illégal, conduite sur le fondement des articles L. 8271-1 et suivants du Code du travail, un autre texte prend le relais : l’article R. 133-8-1 du Code de la sécurité sociale. Dans ce cadre, la lettre d’observations doit être signée par le directeur de l’organisme de recouvrement.

Le tribunal a tranché clairement : le critère de distinction entre les deux régimes procéduraux est exclusivement la nature du contrôle. Or ici, le contrôle est né d’une opération inopinée de recherche de travail dissimulé, et non d’un contrôle classique. C’est donc l’article R. 133-8-1 du Code de la sécurité sociale qui s’applique.

Sur la signature exigée : celle du directeur de l’organisme

Dans le dossier, la lettre d’observations du 8 avril 2019 portait deux signatures : celles de deux inspecteurs du recouvrement. La directrice de l’URSSAF d’Auvergne n’avait pas signé.

L’URSSAF s’est défendue en produisant deux délégations de signature, accordées par la directrice de l’organisme aux deux inspecteurs : l’une du 1er février 2016, l’autre du 1er février 2019.

Sur les délégations produites : « trop générales » pour suppléer

Le tribunal a refusé de valider ces délégations. Sa motivation mérite d’être lue mot pour mot :

Il convient cependant de relever que les documents produits ne visent pas spécifiquement les procédures de redressement et de recouvrement des cotisations et ne permettent pas, compte tenu de la généralité des termes employés, de démontrer que [les inspecteurs] avaient reçu délégation de la Directrice de l’URSSAF d’Auvergne pour la lettre d’observations adressée à la [société] dans le cadre du redressement consécutif à la mise en œuvre des dispositions de l’article L. 133-4-5 du Code de la sécurité sociale.

Le tribunal cite, sur le principe applicable, la décision de la deuxième chambre civile de la Cour de cassation du 29 janvier 2026, pourvoi n° 23-18.747. Cette décision énonce qu’« aucun texte ne subordonne la validité de l’acte signé par délégation à la mention que le signataire agit en vertu d’une délégation préalablement consentie par le directeur de l’organisme ». Dans le cas qui lui était soumis, la Cour de cassation avait validé une délégation aux termes de laquelle l’inspecteur du recouvrement avait reçu « pouvoir de signer le document adressé au donneur d’ordre ». À Clermont-Ferrand, le Tribunal judiciaire en tire ici une exigence de spécificité de la délégation : une délégation rédigée en termes généraux sur « la lutte contre le travail illégal », sans identifier la procédure de redressement adressée aux donneurs d’ordre, ne couvre pas la signature de la lettre d’observations notifiée sur le fondement de l’article L. 133-4-5 CSS.

Conclusion du tribunal : l’organisme de recouvrement a méconnu une formalité substantielle, ce qui a porté atteinte aux droits du donneur d’ordre. Le non-respect de cette formalité substantielle de la procédure de contrôle entraîne sa nullité.

La cascade des conséquences est mécanique : la lettre d’observations du 8 avril 2019 est annulée. La mise en demeure du 14 octobre 2019, qui se fondait sur elle, est annulée à son tour. Le redressement de 78 318 € qu’elle réclamait tombe avec elle. L’URSSAF d’Auvergne est en outre condamnée aux dépens.

Ce que retient le tribunal : 3 enseignements décisifs

1. Le critère de distinction R. 243-59 CSS / R. 133-8-1 CSS est exclusivement la nature du contrôle. Quand le contrôle s’inscrit dans une opération de recherche de travail illégal (articles L. 8271-1 et suivants du Code du travail), c’est l’article R. 133-8-1 CSS qui régit la procédure de redressement contre le donneur d’ordre, et non l’article R. 243-59 CSS.

2. La signature du directeur est une formalité substantielle. Dans le champ de l’article R. 133-8-1 CSS, la lettre d’observations doit être signée par le directeur de l’organisme de recouvrement — ou par un agent ayant reçu de lui une délégation spécifique. À défaut, la nullité de la procédure est encourue.

3. Une délégation de signature doit être adaptée à l’acte signé. Une délégation rédigée en termes généraux sur « la lutte contre le travail illégal » ne couvre pas spécifiquement la signature d’une lettre d’observations adressée au donneur d’ordre dans le cadre de l’article L. 133-4-5 CSS. La précision compte.

Questions fréquentes

Qu’est-ce que l’obligation de vigilance d’un donneur d’ordre vis-à-vis de l’URSSAF ?

Le donneur d’ordre qui confie une partie de son activité à un sous-traitant doit vérifier que ce dernier respecte ses obligations sociales et fiscales. Cette obligation de vigilance est prévue à l’article L. 8222-1 du Code du travail. À la conclusion du contrat puis tous les six mois, le donneur d’ordre doit obtenir une attestation de vigilance prouvant que le sous-traitant déclare et paie ses cotisations. À défaut, il peut être sanctionné par la solidarité financière et/ou l’annulation de ses propres exonérations de cotisations.

Lettre d’observations URSSAF : qui doit la signer en cas de contrôle travail illégal ?

Quand la lettre d’observations notifie une annulation des exonérations du donneur d’ordre non vigilant (article L. 133-4-5 CSS) à la suite d’un contrôle conduit sur le fondement des articles L. 8271-1 et suivants du Code du travail, elle doit être signée par le directeur de l’organisme de recouvrement — ou par un agent ayant reçu de lui une délégation de signature spécifique. La règle est prévue à l’article R. 133-8-1 du Code de la sécurité sociale. Une signature d’inspecteur du recouvrement sans délégation suffisante entraîne la nullité de la procédure.

Qu’est-ce que l’annulation des exonérations du donneur d’ordre non vigilant ?

Quand un donneur d’ordre n’a pas respecté son obligation de vigilance et que son sous-traitant est verbalisé pour travail dissimulé, l’URSSAF peut annuler les réductions ou exonérations de cotisations dont le donneur d’ordre a bénéficié sur ses propres salariés. Le fondement est l’article L. 133-4-5 du Code de la sécurité sociale. Cette sanction est distincte de la solidarité financière (article L. 8222-2 du Code du travail) — les deux peuvent se cumuler dans un même contrôle.

Une délégation de signature URSSAF doit-elle être spécifique à l’acte signé ?

Oui. Le directeur de l’organisme de recouvrement peut déléguer sa signature à un agent, sur le fondement de l’article D. 253-6 du Code de la sécurité sociale. Mais la délégation doit être suffisamment précise pour couvrir l’acte signé. Une délégation rédigée en termes généraux sur « la lutte contre le travail illégal » ne suffit pas à couvrir la signature d’une lettre d’observations adressée à un donneur d’ordre dans le cadre de l’article L. 133-4-5 CSS. Le Tribunal judiciaire de Clermont-Ferrand vient de l’affirmer (30 avril 2026, RG n° 24/00661).

Comment contester une lettre d’observations URSSAF pour vice de procédure ?

Le destinataire d’une lettre d’observations dispose d’un délai de 30 jours pour formuler ses observations écrites auprès de l’inspecteur. En cas de désaccord persistant après la mise en demeure, il peut saisir la Commission de recours amiable (CRA) dans un délai de 2 mois. Si la CRA rejette le recours (ou si elle garde le silence pendant 2 mois), il peut saisir le pôle social du tribunal judiciaire. La signature de la lettre d’observations fait partie des vices de forme substantiels invocables pour obtenir la nullité de la procédure.

Le texte de référence : article R. 133-8-1 du Code de la sécurité sociale

Le redressement consécutif à la mise en œuvre de l’article L. 133-4-5 CSS (annulation des exonérations du donneur d’ordre non vigilant), lorsqu’il ne résulte pas d’un contrôle effectué en application de l’article L. 243-7 CSS, est régi par l’article R. 133-8-1 du Code de la sécurité sociale, qui dispose :

Lorsqu’il ne résulte pas d’un contrôle effectué en application de l’article L. 243-7 du présent code ou de l’article L. 724-7 du code rural et de la pêche maritime, tout redressement consécutif à la mise en œuvre des dispositions de l’article L. 133-4-5 est porté à la connaissance du donneur d’ordre ou du maître d’ouvrage par un document signé par le directeur de l’organisme de recouvrement, transmis par tout moyen permettant de rapporter la preuve de sa date de réception. Ce document rappelle les références du procès-verbal pour travail dissimulé établi à l’encontre du cocontractant, précise le manquement constaté, la période sur laquelle il porte et le montant de la sanction envisagé. Ce document informe également la personne en cause qu’elle dispose d’un délai de trente jours pour présenter ses observations par tout moyen permettant de rapporter la preuve de leur date de réception et qu’elle a la faculté de se faire assister par une personne ou un conseil de son choix. A l’expiration de ce délai et, en cas d’observations du donneur d’ordre ou du maître d’ouvrage, après lui avoir notifié le montant de la sanction, le directeur de l’organisme de recouvrement met en recouvrement les sommes dues selon les règles et sous les garanties et sanctions applicables au recouvrement des cotisations de sécurité sociale.

Trois éléments à retenir.

Premièrement, le texte ne s’applique qu’aux redressements qui ne résultent pas d’un contrôle classique de l’application du droit des cotisations (article L. 243-7 CSS) — c’est-à-dire, en pratique, à ceux qui naissent d’opérations de recherche de travail illégal (articles L. 8271-1 et suivants du Code du travail).

Deuxièmement, la signature exigée est celle du directeur de l’organisme de recouvrement. Cette signature peut être déléguée — mais la délégation doit alors être suffisamment précise pour couvrir le type d’acte signé (TJ Clermont-Ferrand, 30 avril 2026, RG n° 24/00661).

Troisièmement, l’irrégularité de la signature constitue une formalité substantielle méconnue, dont la sanction est la nullité de la procédure de contrôle, et par voie de conséquence, l’annulation du redressement.

La décision intégrale

Jugement du : 30/04/2026

N° RG 24/00661 – N° Portalis DBZ5-W-B7I-JY43

CPS

MINUTE N° : 26/216

S.A. [1]

CONTRE

URSSAF [E]

Copies :

Dossier

S.A. [1]

URSSAF [E]

la SELAS BARTHELEMY AVOCATS

Me Francois FUZET

TRIBUNAL JUDICIAIRE DE CLERMONT-FERRAND

Pôle Social

Contentieux Général

LE TRENTE AVRIL DEUX MIL VINGT SIX

dans le litige opposant :

S.A. [1] [Adresse 1] [Localité 1] représentée par Maître Séverine FOURVEL de la SELAS BARTHELEMY AVOCATS, avocats au barreau de CLERMONT-FERRAND,

DEMANDERESSE

ET :

URSSAF [E] [Adresse 2] [Localité 2] représentée par Maître Francois FUZET, avocat au barreau de CUSSET/VICHY,

DEFENDERESSE

LE TRIBUNAL,

composé de :

Fabienne TURPIN, Vice-Présidente près le Tribunal judiciaire de CLERMONT- FERRAND, chargée du Pôle Social,

Françoise GARCIN-LEFEBVRE, Assesseur représentant les employeurs,

Anthony GOYOT, Assesseur représentant les salariés,

assistés de Mathilde SANDALIAN, greffière, lors des débats et lors de la mise à disposition de la présente décision.

***

Après avoir entendu les parties ou leurs conseils à l’audience publique du 05 Mars 2026 et les avoir avisés que le jugement serait rendu ce jour par mise à disposition au greffe, le tribunal prononce le jugement suivant :

EXPOSE DU LITIGE

La Société [2] a fait l’objet d’un contrôle des services de l’URSSAF d’Auvergne dans le cadre de la constatation d’infraction de travail dissimulé par dissimulation d’emploi salarié. A l’issue, un procès-verbal relevant le délit de travail dissimulé a été établi le 9 avril 2018 et un redressement a été notifié à la société.

Considérant que la Société (S.A.) [1] avait fait appel aux services de la Société [2] du 12 octobre 2016 au 31 décembre 2017, sans respecter son obligation de vigilance dans le cadre du rapport de sous-traitance, l’URSSAF d’Auvergne lui a notifié une lettre d’observations datée du 8 avril 2019, au titre de la solidarité financière, pour une somme totale de 26 825 € (rappel de cotisations et contributions de sécurité sociale, d’assurance chômage et d’AGS).

L’URSSAF d’Auvergne a également adressé à la S.A. [1] une seconde lettre d’observations datée du 8 août 2019, reçue le 9 avril 2019, relative à l’annulation des exonérations du donneur d’ordre non vigilant pour un montant de 71 857 € en cotisations et contributions de sécurité sociale, d’assurance chômage et d’AGS. Cette lettre a été suivie d’une nouvelle lettre d’observations datée du 8 avril 2019 et reçue le 12 avril 2019, annulant et remplaçant la lettre d’observations du 8 août 2019.

Par courrier du 7 mai 2019, la S.A. [1] a présenté ses observations, contestant les deux redressements envisagés.

Par deux courriers datés du 13 juin 2019, l’un portant sur l’annulation des exonérations du donneur d’ordre non vigilant et l’autre sur la solidarité financière, l’URSSAF d’Auvergne a répondu et maintenu les redressements.

Par mise en demeure du 18 septembre 2019, l’URSSAF Rhône-Alpes a réclamé à la S.A. [E] [3], au titre de la solidarité financière, la somme de 19 161 € en cotisations sociales, outre 7 664 € au titre de majoration de redressement et 1 161 au titre de majorations de retard, soit un montant de 27 986 €.

Par mise en demeure du 14 octobre 2019, l’URSSAF d’Auvergne a réclamé à la S.A. [E] [3], au titre de l’annulation des exonérations du donneur d’ordre non vigilant, la somme de 71 857 € en cotisations et 6 461 € au titre de majorations, soit la somme totale de 78 318 €.

Par deux courriers du 12 novembre 2019, l’un adressé à la Commission de Recours Amiable (CRA) de l’URSSAF Auvergne et l’autre à la CRA de l’URSSAF Rhône-Alpes, la S.A. [E] HABITAT a saisi ces deux commissions d’une contestation tant de la forme que du fond des redressements et demandé l’annulation de la procédure de contrôle ainsi que des mises en demeure datées des 18 septembre 2019 et 14 octobre 2019.

En l’absence de décisions explicites émanant de la CRA de l’URSSAF Rhône-Alpes et de celle de l’URSSAF d’Auvergne, par deux courriers datés du 3 mars 2020, l’un adressé au Tribunal judiciaire de Lyon et l’autre au Tribunal judiciaire de Clermont-Ferrand, la S.A. [1] a saisi les pôles sociaux desdits Tribunaux d’une demande tendant à constater l’irrégularité des lettres d’observations datées du 8 avril 2019 et à annuler les redressements subséquents.

Parallèlement, par jugement du Tribunal de commerce de Lyon du 29 octobre 2019, la Société [2] a été placée en liquidation judiciaire, laquelle a été clôturée pour insuffisance d’actif par jugement du 7 avril 2022.

Par jugement du 2 juin 2020, le Tribunal correctionnel du Puy-en-Velay a:

– relaxé Monsieur [P], gérant de la Société [2], pour les faits d’exécution d’un travail dissimulé commis courant janvier 2013 et jusqu’au 31 décembre 2016 à [Localité 3];

– relaxé Monsieur [P] pour les faits d’exécution d’un travail dissimulé commis du 22 juin 2017 au 31 décembre 2017 à [Localité 3];

– déclaré Monsieur [P] coupable d’exécution de travail dissimulé à l’égard de plusieurs personnes commis du 1er janvier 2017 au 21 juin 2017 à [Localité 3];

– condamné Monsieur [P] au paiement d’une amende de 1 000 €.

Par décision du 25 septembre 2020, notifiée le 23 octobre 2020, la CRA de l’URSSAF d’Auvergne a rejeté la demande de la S.A. [1] et confirmé le redressement, réclamé par mise en demeure du 14 octobre 2019.

Par requête en date du 24 novembre 2020, la S.A. [1] a de nouveau saisi le présent Tribunal en contestation de la décision explicite de rejet de la CRA de l’URSSAF d’Auvergne. Les recours contre les décisions implicite et explicite de rejet de cette commission ont fait l’objet d’un sursis à statuer et d’un retrait du rôle. Après réinscription et mise en place d’un calendrier de procédure, l’affaire enregistrée sous le numéro RG 24/00661 a été retenue à l’audience du 5 mars 2026.

Parallèlement, par décision du 16 juillet 2021, notifiée le 30 juillet 2021, la CRA de l’URSSAF Rhône-Alpes a pris acte du jugement rendu par le Tribunal correctionnel du Puy-en-Velay et ramené le redressement réclamé par mise en demeure du 18 septembre 2019 à la somme de 12 422 € dont 8 873 € au titre des cotisations et 3 549 € au titre de la majoration de redressement.

Par jugement du 20 novembre 2023, le Pôle social du Tribunal judiciaire de Lyon s’est déclaré incompétent au profit du Tribunal judiciaire de Clermont-Ferrand. L’affaire a été enregistrée sous le numéro RG 24/00181.

La S.A. [1], représentée par son Conseil, demande au Tribunal :

In limine litis:

– d’ordonner la jonction des recours n° 24/00661 et n° 24/00181.

A titre principal:

– de constater que le contrôle opéré et les redressements notifiés à la S.A. [1] l’ont été sur le fondement de l’article L. 8221-1 du Code du travail,

– de constater l’application de l’article R. 133-8-1 du Code de la sécurité sociale,

– de constater l’irrégularité du contrôle opéré,

– d’annuler les redressements notifiés en raison du non-respect de l’article R. 133-8-1 du Code de la sécurité sociale.

A titre subsidiaire, si le Tribunal de céans devait considérer que le contrôle a été diligenté sur le fondement de l’article L. 243-7 du Code de la sécurité sociale:

– de constater dans ce cas que l’article R. 243-59 du Code de la sécurité sociale s’applique,

– de constater l’absence d’envoi d’un avis de contrôle préalable par l’URSSAF,

– de constater l’absence d’envoi de la charte du cotisant à la S.A. [1],

– de constater l’irrégularité du contrôle opéré,

– d’annuler les redressements notifiés en raison du non-respect des dispositions de l’article R. 243-59 du Code de la sécurité sociale.

Dans tous les cas:

– de constater le défaut de communication des procès-verbaux d’audition,

– de constater le défaut de transmission des éléments de calcul du montant des redressements,

– de considérer que le principe du contradictoire n’a pas été respecté,

– de constater que l’URSSAF n’a pas informé la société de faits relevés à son encontre et susceptibles de constituer une infraction pénale et des sanctions pénales encourues,

– de constater que les dispositions de l’article L. 8113-7 du Code du travail n’ont pas été respectées,

– de constater le respect, par la S.A. [1], des articles L. 8222-1 et suivants du Code du travail et de l’obligation de vigilance,

– de constater le caractère infondé du redressement opéré et de l’annulation des réductions de cotisations.

En conséquence et en tout état de cause:

– de constater l’irrégularité du contrôle opéré par l’URSSAF,

– de constater la nullité des redressements notifiés,

– d’annuler la procédure de contrôle mais également la mise en demeure datée du 14 octobre 2019 et les redressements subséquents.

L’URSSAF d’Auvergne demande au Tribunal de :

– faire droit à l’ensemble de ses demandes, fins et conclusions,

– statuer ce que de droit s’agissant de la demande de jonction formée par la S.A. [1],

– déclarer la S.A. [1] irrecevable et en tous cas mal fondée en toutes ses demandes, fins et conclusions et l’en débouter,

– faire droit à la demande reconventionnelle présentée par l’URSSAF d’Auvergne,

– condamner la S.A. [E] [3] à lui payer et porter la somme de 78 318 € au titre de la mise en demeure en date du 14 octobre 2019, outre intérêts et majorations de droit jusqu’à parfait paiement,

– condamner la S.A. [E] [3] à lui payer et porter la somme de 1 500 € en application des dispositions de l’article 700 du Code de procédure civile,

– condamner la S.A. [E] [3] aux entiers dépens.

A l’audience, l’USSAF d’Auvergne demande néanmoins au Tribunal de tenir compte de la décision du Tribunal correctionnel du Puy-en-Velay du 2 juin 2020 et de renvoyer à l’organisme la mission de recalculer le montant du redressement.

A l’issue des débats, l’affaire a été mise en délibéré au 30 avril 2026 par mise à disposition au greffe.

En application de l’article 455 du Code de procédure civile, il est fait référence aux écritures des parties pour un plus ample exposé de leurs moyens.

MOTIFS

Sur la demande de jonction:

Au visa de l’article 367 du Code de procédure civile, la S.A. [1] fait valoir que les mises en demeure émanent de deux URSSAF territorialement distinctes mais résultent d’un seul et même contrôle et qu’une seule et même juridiction est compétente pour connaître des recours. Elle précise que, par jugement du 10 novembre 2022, le Pôle social du Tribunal judiciaire de Clermont-Ferrand a ordonné la jonction de recours dans une affaire similaire qui oppose ASSEMBLIA à l’URSSAF d’Auvergne et l’URSSAF Rhône-Alpes.

L’URSSAF d’Auvergne s’en remet à droit.

Les recours enregistrés sous les n° RG 24/00661 et 24/00181 opposent la S.A. [1] à deux organismes distincts, l’URSSAF d’Auvergne et l’URSSAF Rhône-Alpes, lesquelles ont notifié à la société des mises en demeure également distinctes. Par conséquent, il n’y a pas lieu d’ordonner leur jonction.

Sur la forme du redressement:

– Sur la demande d’annulation des redressements notifiés pour non-respect des dispositions de l’article R. 133-8-1 du Code de la sécurité sociale:

La S.A. [1] fait valoir que le contrôle n’a pas été engagé sur le fondement de l’article L. 243-7 du Code de la sécurité sociale et que, dès lors, les dispositions de l’article R. 243-59 du même code ne trouvent pas à s’appliquer. Elle ajoute que, dans le cadre de la lutte contre le travail dissimulé, la procédure applicable est celle décrite à l’article L. 8271-1 et suivants du Code du travail et que la suite de la procédure est prévue par l’article R. 133-8-1 du Code de la sécurité sociale, lequel vise tout contrôle qui n’est pas effectué en application de l’article L. 243-7 du Code de la sécurité sociale. Rappelant que la lettre d’observations obéit à un formalisme strict à peine de nullité, la S.A. [1] indique que le redressement consécutif au constat de travail dissimulé est porté à la connaissance du cotisant par un document daté et signé par le directeur de l’organisme de recouvrement et, qu’à défaut d’une telle signature, la procédure est entachée de nullité. Faisant état de l’objet du contrôle opéré par l’URSSAF d’Auvergne et précisant que les lettres d’observations du 8 avril 2019 mentionnent des dispositions du Code du travail relatives au travail dissimulé, elle en déduit que le contrôle opéré l’a été sur la base du travail dissimulé bien que le redressement soit fondé sur le non-respect de l’obligation de vigilance. Les lettres d’observations susvisées n’étant pas signées par le directeur de l’URSSAF mais par des inspecteurs en recouvrement, la S.A. [1] soulève une irrégularité de la procédure qui entâche de nullité les lettres d’observations du 8 avril 2019 et donc les redressements subséquents. Elle précise que les CRA n’ont apporté aucune réponse sur ce point. Elle ajoute que les délégations de signature produites par l’URSSAF d’Auvergne sont inopérantes, les lettres d’observations ayant été signées par les inspecteurs du recouvrement en leur propre nom et qualité et, en aucun cas, au nom et pour le compte du directeur de l’organisme de recouvrement.

L’URSSAF d’Auvergne conteste l’applicabilité à la présente procédure des dispositions de l’article R. 133-8-1 du Code de la sécurité sociale. Elle fait valoir que les inspecteurs du recouvrement se sont basés sur les données URSSAF, CIRSO et DADS pour notifier la lettre d’observations datée du 9 mai 2018 à la Société [2] et que celle-ci vise les dispositions de l’article R. 243-59 du Code de la sécurité sociale. Cet article visant expressément la procédure prévue à l’article L. 243-7 du même code, elle en déduit que l’applicabilité de l’article R. 133-8-1 est à exclure. Elle ajoute que les lettres d’observations du 8 avril 2019, adressées à la S.A. [1], font expressément référence au principe de la mise en oeuvre de la solidarité et à celui de l’annulation des exonérations du donneur d’ordre, de même qu’aux dispositions de l’article R. 243-59 du Code de la sécurité sociale. Elle allègue que le procès-verbal de travail dissimulé notifié par l’URSSAF d’Auvergne à la Société [2] constitue le fait générateur de la mise en oeuvre de la solidarité financière et également de l’annulation des exonérations du donneur d’ordre sans pour autant générer l’applicabilité des dispositions de l’article R. 133-8-1 du Code de la sécurité sociale. Elle ajoute, au surplus, que les inspecteurs du recouvrement signataires des lettres d’observations avaient reçu délégation de signature de la directrice de l’URSSAF d’Auvergne, conformément aux dispositions de l’article D. 253-6 du Code de la sécurité sociale, et qu’ils avaient donc toute latitude pour adresser quelconque document dans le cadre de la lutte contre le travail dissimulé.

Il résulte de l’article L.243-7 du Code de la sécurité sociale que les organismes chargés du recouvrement des cotisations du régime général ont compétence pour contrôler l’application des dispositions de ce code et que l’article R.243-59 du Code de la sécurité sociale définit les conditions dans lesquelles doivent s’effectuer ces contrôles.

En application des dispositions de l’article R. 133-8-1, alinéa 1er, du même code: « Lorsqu’il ne résulte pas d’un contrôle effectué en application de l’article L. 243-7 du présent code ou de l’article L. 724-7 du code rural et de la pêche maritime, tout redressement consécutif à la mise en œuvre des dispositions de l’article L. 133-4-5 est porté à la connaissance du donneur d’ordre ou du maître d’ouvrage par un document signé par le directeur de l’organisme de recouvrement, transmis par tout moyen permettant de rapporter la preuve de sa date de réception ».

L’article L. 133-4-5, alinéa 1er, du même code, dans sa version applicable à la cause, énonce que « Lorsqu’il est constaté que le donneur d’ordre n’a pas rempli l’une des obligations définies à l’article L. 8222-1 du code du travail et que son cocontractant a, au cours de la même période, exercé un travail dissimulé par dissimulation d’activité ou d’emploi salarié, l’organisme de recouvrement procède à l’annulation des réductions ou exonérations des cotisations ou contributions dont le donneur d’ordre a bénéficié au titre des rémunérations versées à ses salariés. Le donneur d’ordre ou le maître d’ouvrage encourt la même sanction, dans les mêmes conditions, lorsqu’il est constaté qu’il a manqué à l’obligation mentionnée à l’article L. 8222-5 du code du travail ».

Il résulte de ces différents textes que, s’agissant du redressement consécutif à la mise en oeuvre de l’annulation des exonérations, les dispositions de l’article R. 243-59 du Code de la sécurité sociale ne sont pas applicables aux opérations ayant pour objet la recherche et la constatation d’infractions constitutives de travail illégal, qui ont été engagées sur le fondement des articles L. 8271-1 et suivants du Code du travail.

Le critère de distinction entre les deux types de contrôle résulte exclusivement de la nature de celui-ci.

En l’espèce, il ressort du procès-verbal constatant le travail dissimulé de la Société [2], à l’origine de la mise en oeuvre de la procédure de redressement à l’encontre de la S.A. [1], donneur d’ordre, que Monsieur [A] [M] et Madame [K] [C], inspecteurs du recouvrement de l’URSSAF d’Auvergne, avec l’assistance de la Brigade Mobile de recherche de la Direction Interdépartementale de la Police aux Frontières, ont procédé au contrôle inopiné d’un chantier de construction de logements locatifs, le 20 juin 2017, ayant abouti au contrôle de l’entreprise [2], sous-traitant. Il est précisé que les inspecteurs du recouvrement sont habilités à rechercher et à verbaliser le délit de travail dissimulé en application des dispositions des articles L. 8271-7 à L. 8271-10 du Code du travail et qu’ils disposent des pouvoirs d’investigations des articles L. 243-11 et R. 243-59 du même code. Lors de ce contrôle, ils ont interrogé, avec leur consentement, les trois personnes présentes en situation de travail, relevé leur identité, puis procédé à des vérifications de retour à l’organisme. Par suite, un procès-verbal de travail dissimulé a été établi et transmis au procureur de la République. Le redressement ensuite notifié à la société [2] est la conséquence du constat de travail dissimulé.

Il s’en déduit que les inspecteurs du recouvrement sont intervenus dans le cadre d’une opération de recherche de travail dissimulé, et non dans le cadre d’un contrôle tel que visé par l’article L. 243-7 du Code de la sécurité sociale au cours duquel auraient été révélés des faits de travail dissimulé.

Lorsque l’infraction de travail dissimulé est constatée à l’occasion d’un contrôle effectué dans le cadre de la lutte contre le travail illégal, le redressement résultant de l’annulation des exonérations de cotisations à titre de sanction de l’absence de vigilance du donneur d’ordre est notifié par l’avis prévu à l’article R. 133-8-1 du Code de la sécurité sociale, les opérations tendant uniquement à faire application des dispositions de l’article L. 133-4-5 du même code (CA [Localité 4], 8 mars 2022, RG n° 20/00269).

La lettre d’observations litigieuse adressée à la S.A. [1], datée du 8 avril 2019, vise au titre de l’objet du contrôle la « recherche des infractions aux interdictions de travail dissimulé mentionnées à l’article L. 8221-1 du code du travail. Lettre d’observation concernant l’annulation des exonérations du donneur d’ordre prévue à l’article L133-4-5 du code de la sécurité sociale ». Si l’article R. 243-59 du Code de la sécurité sociale est mentionné en première page, l’article L. 133-4-5 du même code l’est également comme fondement de l’annulation des exonérations du donneur d’ordre.

Ainsi, compte tenu de l’objet du contrôle réalisé par l’URSSAF d’Auvergne en vue de la mise en oeuvre de l’article L. 133-4-5 précité, les opérations de contrôle étaient soumises aux dispositions de l’article R. 133-8-1 du Code de la sécurité sociale, de sorte que la lettre d’observations devait être signée par le directeur de l’organisme social.

La S.A. [1] soulève alors l’incompétence des signataires de la lettre d’observations.

En application de l’article D. 253-6 du Code de la sécurité sociale, le directeur peut, conformément aux dispositions de l’article R. 122-3, déléguer, sous sa responsabilité, une partie de ses pouvoirs à certains agents de l’organisme.

Il en résulte que le directeur de l’organisme de sécurité sociale peut déléguer sa signature à un inspecteur du recouvrement dépendant de l’organisme pour signer les documents devant être adressés aux donneurs d’ordre n’ayant pas rempli l’une des obligations définies à l’article L.8222-1 du Code du travail et comportant un redressement consécutif à la mise en oeuvre des dispositions de l’article R. 133-8-1 du Code de la sécurité sociale. En outre, aucun texte ne subordonne la validité de l’acte signé par délégation à la mention que le signataire agit en vertu d’une délégation préalablement consentie par le directeur de l’organisme (2e Civ., 29 janvier 2026, pourvoi n° 23-18.747).

La lettre d’observations litigieuse adressée à la S.A. [1], datée du 8 avril 2019, est signée par Monsieur [A] [M] et Madame [K] [C], inspecteurs du recouvrement.

L’URSSAF d’Auvergne produit deux délégations de signature, respectivement établie par Madame [Z] [F], Directrice de l’URSSAF d’Auvergne, le 1er février 2016 et le 1er février 2019, au profit de Monsieur [A] [M] et Madame [K] [C], en leur qualité d’inspecteur du recouvrement. Elle précise que la délégation de signature vise expressément tous les courriers concernant la lutte contre le travail illégal adressés aux cotisants mais également aux partenaires et au parquet et, qu’en conséquence, les inspecteurs avaient les pouvoirs pour régulariser les lettres d’observations adressées au cotisant.

Il convient cependant de relever que les documents produits ne visent pas spécifiquement les procédures de redressement et de recouvrement des cotisations et ne permettent pas, compte tenu de la généralité des termes employés, de démontrer que Monsieur [A] [M] et Madame [K] [C] avaient reçu délégation de la Directrice de l’URSSAF d’Auvergne pour la lettre d’observations adressée à la S.A. [1] dans le cadre du redressement consécutif à la mise en œuvre des dispositions de l’article L.133-4-5 du Code de la sécurité sociale.

En conséquence, dès lors que la lettre d’observations du 8 avril 2019 n’a pas été signée par le directeur de l’URSSAF d’Auvergne, ni par l’un de ses agents dans le cadre d’une délégation de signature, il y a lieu de retenir que l’organisme de recouvrement a méconnu une formalité substantielle, ce qui a porté atteinte aux droits de la S.A. [1]. Le non-respect de cette formalité substantielle de la procédure de contrôle entraîne sa nullité.

La mise en demeure du 14 octobre 2019, notifiée à la S.A. [1] par l’URSSAF d’Auvergne, étant intervenue au terme d’une procédure irrégulière, elle sera par conséquent annulée ainsi que le redressement subséquent.

Sur les demandes accessoires:

L’URSSAF d’Auvergne qui succombe, sera condamnée aux dépens, ce qui exclut qu’il soit fait droit à la demande qu’elle forme au titre des frais de l’article 700 du Code procédure civile.

PAR CES MOTIFS

Le Tribunal, statuant après débats publics, par jugement contradictoire, en premier ressort, mis à disposition au greffe,

DIT n’y avoir lieu à ordonner la jonction des recours enregistrés sous les numéros RG 24/00661 et 24/00181,

ANNULE le redressement notifié aux termes d’une lettre d’observations en date du 8 avril 2019 par l’URSSAF d’Auvergne à l’encontre de la S.A. [E] HABITAT au titre de l’annulation des exonérations du donneur d’ordre non vigilant suite à un constat de travail dissimulé du sous-traitant ainsi que la mise en demeure afférente en date du 14 octobre 2019 notifiée à la S.A. [E] HABITAT par l’URSSAF d’Auvergne,

DEBOUTE l’URSSAF d’Auvergne de sa demande fondée sur l’article 700 du Code de procédure civile,

CONDAMNE l’URSSAF d’Auvergne aux dépens,

DEBOUTE les parties de leurs demandes plus amples ou contraires,

RAPPELLE que dans le mois de réception de la notification, chacune des parties intéressées peut interjeter appel par déclaration faite au Greffe de la Cour d’Appel de [Localité 4], ou adressée par pli recommandé à ce même Greffe. La déclaration d’appel doit être accompagnée de la copie de la décision.

En foi de quoi le présent jugement a été signé par la Présidente et la Greffière,

La Greffière La Présidente

Eric ROCHEBLAVE

Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse.

Lauréat de l’Ordre des Avocats du Barreau de Montpellier

Lauréat de la Faculté de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail · DEA Droit Privé Fondamental

DU d’Études Judiciaires · DU de Sciences Criminelles · DU d’Informatique Juridique