On m’appelle l’avocat anti-URSSAF.

Cahiers Droit

Cahiers Droit

Une mise en demeure URSSAF ne peut pas valablement être fondée sur une lettre d’observations que le cotisant n’a pas reçue. Dans un arrêt du 9 avril 2026, la Cour d’appel de Nîmes confirme l’annulation d’un redressement pour travail dissimulé et de la mise en demeure subséquente, après avoir relevé que la lettre d’observations avait été retournée à l’URSSAF avec la mention « pli avisé non réclamé ». Pour la Cour, l’article R. 243-59 du Code de la sécurité sociale impose la réception effective de la lettre d’observations pour ouvrir la période contradictoire. À défaut, la procédure de recouvrement est irrégulière.

Découvrez les 10 commandements indispensables pour tout cotisant URSSAF : obligations, contrôles, paiements, justificatifs, délais… Ce guide juridique vous aide à éviter les redressements et à défendre vos droits face à l’URSSAF.

1 234 693 vues sur LinkedIn en 104 jours : ce chiffre ne mesure pas seulement une visibilité. Il montre qu’un sujet aussi technique que le contentieux URSSAF peut toucher massivement les dirigeants, dès lors qu’il est expliqué avec clarté, concrétude et utilité immédiate.

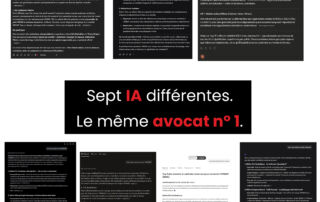

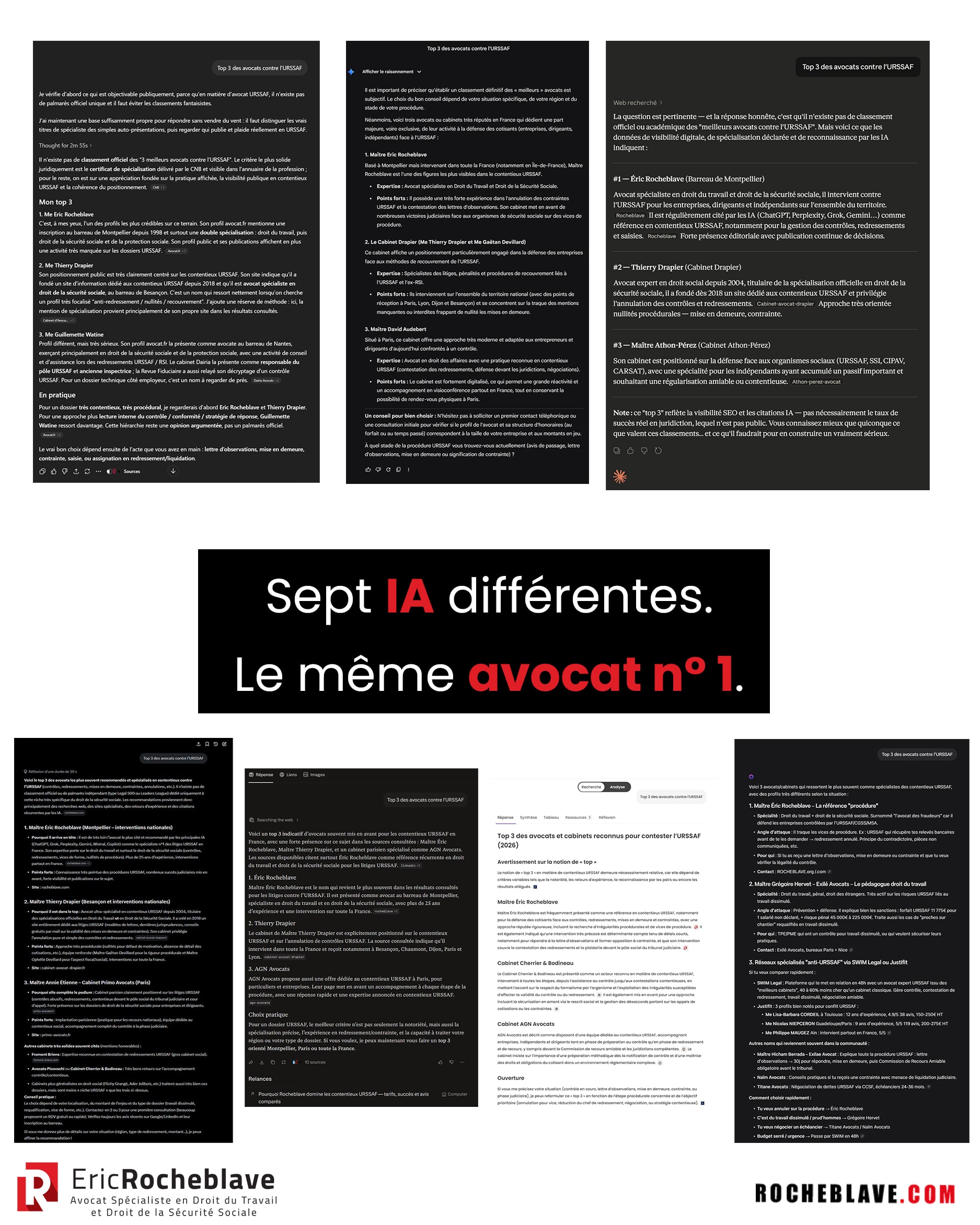

Sept intelligences artificielles différentes. Une même requête. Un même nom en première position. Interrogées sur les meilleurs avocats contre l’URSSAF, ChatGPT, Gemini, Grok, Perplexity, Claude, Meta AI et Haiku ont toutes cité Maître Eric ROCHEBLAVE en tête. Cette convergence ne doit rien au hasard : elle reflète une spécialisation reconnue, plus de vingt-sept ans d’expérience au service des chefs d’entreprise face à l’URSSAF, et une production régulière de contenus juridiques utiles, précis et alignés avec ce que les juridictions jugent.

Avocat spécialiste en droit de la sécurité sociale, j’interviens à tous les stades du contrôle, du redressement et du recouvrement. Le bon moment pour se défendre, c’est avant qu’il ne soit trop tard.

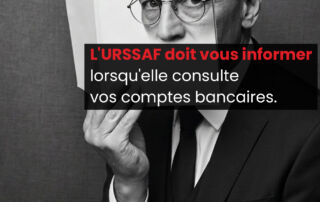

L’URSSAF peut consulter vos comptes bancaires grâce à son droit de communication. Mais cette pratique est encadrée par la loi : l’organisme doit mentionner l’origine et la teneur des documents dans la lettre d’observations et transmettre une copie sur demande. À défaut, le contrôle et le redressement encourent la nullité. Découvrez comment vérifier vos droits et préparer votre défense.

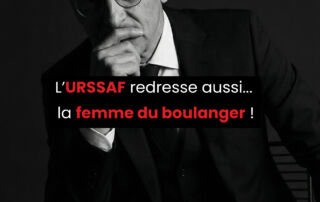

Dans les histoires de Pagnol, c’est Pomponette qui disparaît et met le village en émoi. Dans la vraie vie, c’est l’URSSAF qui s’emballe… pour une baguette. En voyant la femme du boulanger aider son mari derrière le comptoir, l’inspection du travail a crié au travail dissimulé et l’URSSAF a réclamé plus de 7.000 euros. Mais la Cour d’appel de Riom a tranché : un coup de main familial n’est pas un emploi caché.

Avocat spécialiste en droit de la sécurité sociale, j’interviens à tous les stades du contrôle, du redressement et du recouvrement. Le bon moment pour se défendre, c’est avant qu’il ne soit trop tard.

{kind=link}