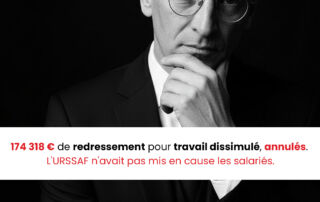

174 318 € de redressement URSSAF pour travail dissimulé annulés. L’URSSAF avait peut-être les faits. Il lui manquait de respecter le droit.

Un redressement URSSAF de 174 318 € pour travail dissimulé annulé par le pôle social du tribunal judiciaire de Marseille (9 avril 2026, RG 22/02718). Le motif : l'URSSAF n'a pas appelé à la cause les trois salariés visés par la procédure.