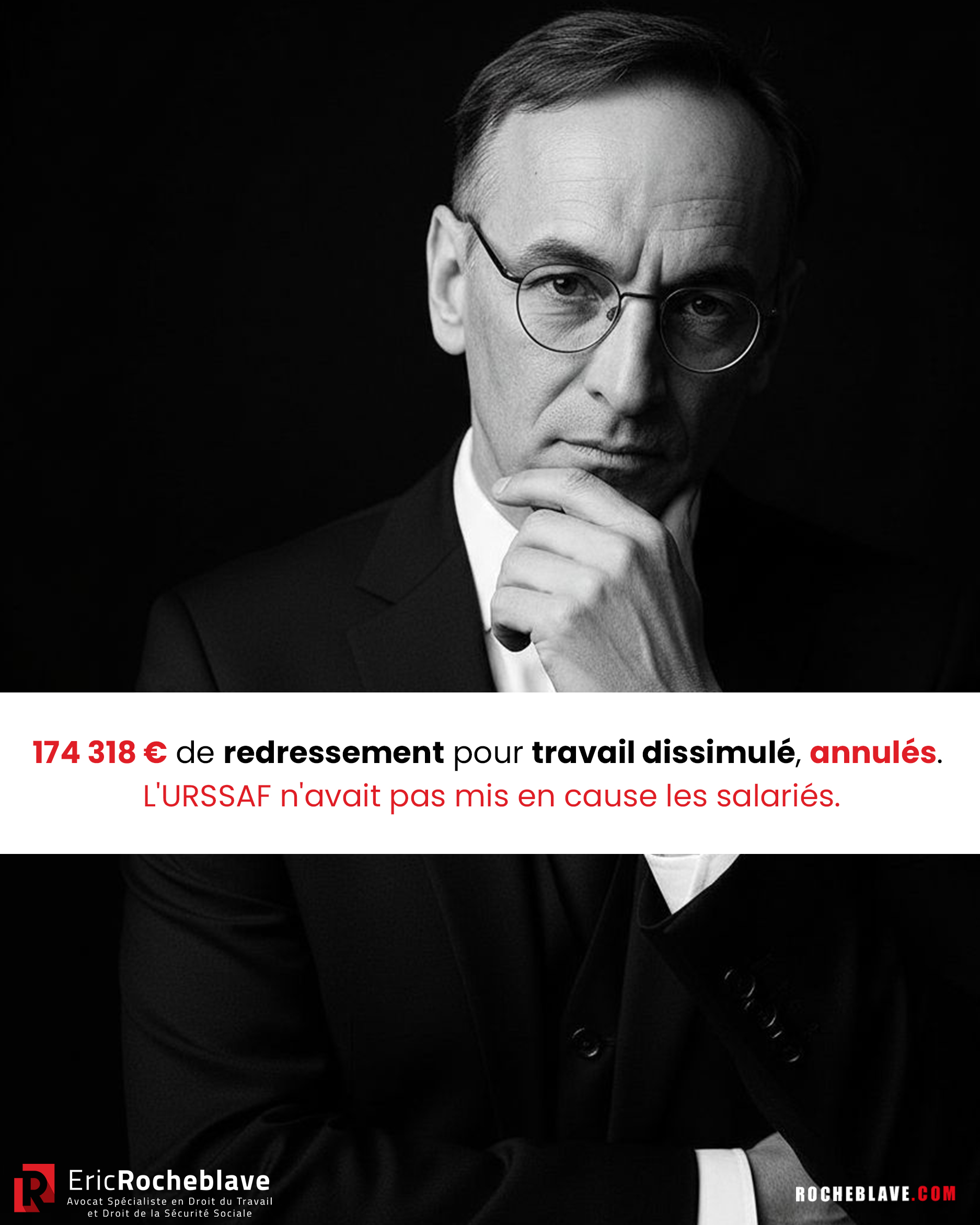

Travail dissimulé URSSAF : 174 318 € de redressement annulés faute de mise en cause des salariés

Le contrôle portait sur un soupçon de travail dissimulé. Période 2016 à 2020. Fixation forfaitaire de l’assiette des cotisations et annulation des réductions générales.

Dans la lettre d’observations, l’inspecteur désigne nommément les salariés dont le temps de travail est remis en cause.

Aucun d’eux n’a été appelé à la cause. Ni pendant le contrôle. Ni au cours du contentieux.

L’URSSAF soutenait ne pas avoir à le faire — selon elle, la mise en cause ne s’impose qu’en cas de conflit d’affiliation ou de requalification de contrat.

Le Tribunal judiciaire de Marseille a rejeté la distinction (9 avril 2026, 23/00296).

LE PRINCIPE EST PLUS LARGE. Dès lors que le litige porte sur le statut social des travailleurs ou sur l’assiette des cotisations, leur mise en cause est nécessaire.

Fondement : article 14 du code de procédure civile, tel qu’interprété par la Cour de cassation le 9 mars 2017 (2e Civ., n° 16-11.535).

Conséquence : annulation des deux chefs de redressement. Annulation de la mise en demeure. URSSAF condamnée aux dépens.

Le vice n’était pas sur le fond. Il était dans la procédure.

Il suffisait de le soulever.

Les faits

Une SARL est contrôlée par l’URSSAF Provence-Alpes-Côte d’Azur dans le cadre d’une recherche d’infraction de travail dissimulé. L’inspecteur identifie trois salariés dont la situation lui paraît anormale : un cuisinier en arrêt maladie sur sept mois de l’année 2019 sans qu’aucun remplaçant n’ait été recruté, et deux préparateurs-serveurs dont les bulletins de paie font état de 14,4 heures effectives mensuelles après déduction d’heures d’absence non rémunérées non justifiées. Le chiffre d’affaires reste stable sur cinq années malgré une baisse significative de la masse salariale.

Par lettre d’observations du 23 décembre 2020, l’URSSAF notifie un redressement portant sur la période du 1er janvier 2016 au 31 octobre 2020. Deux chefs sont retenus : dissimulation d’emploi salarié avec fixation forfaitaire de l’assiette des cotisations sur le fondement de l’article R. 243-59-4 du code de la sécurité sociale, et annulation des réductions générales de cotisations consécutive au constat de travail dissimulé.

Une mise en demeure du 11 juillet 2022 chiffre la créance à 174 318 €, ventilés en 118 188 € de cotisations, 41 862 € de majorations de redressement et 14 268 € de majorations de retard. Une contrainte n° 0070209787 est notifiée le 27 septembre 2022 pour le même montant. La société forme opposition, saisit la commission de recours amiable qui la déboute le 30 novembre 2022, puis saisit le Pôle social du Tribunal judiciaire de Marseille.

Devant la juridiction, le juge de la mise en état invite l’URSSAF à mettre en cause les salariés identifiés dans la lettre d’observations. L’URSSAF refuse, estimant que cette formalité ne s’impose pas dans le contentieux du recouvrement.

La décision : le tribunal étend l’exigence de mise en cause au contentieux du recouvrement

Premier motif : un principe procédural de portée générale

Le tribunal rappelle d’abord l’article 14 du code de procédure civile : nul ne peut être jugé sans avoir été entendu ou appelé. Il vise ensuite l’arrêt Cass. 2e Civ., 9 mars 2017 (n° 16-11.535 et 16-11.536, Bull. 2017, II, n° 54) qui a posé le principe qu’une juridiction du fond ne peut, sans méconnaître l’article 14 du code de procédure civile ensemble l’article L. 311-2 du code de la sécurité sociale, se prononcer sur la qualification de relations de travail sans que les parties concernées par le contrat aient été appelées à la cause.

Le principe a été réaffirmé depuis : Cass. 2e Civ., 7 avril 2022, n° 20-21.622 ; Cass. 2e Civ., 22 juin 2023, n° 21-17.232.

Second motif : pas de distinction entre recouvrement et assujettissement

L’URSSAF soutenait une lecture restrictive : la jurisprudence de 2017 ne viserait que les conflits d’affiliation et les requalifications de contrat, à l’exclusion du contentieux du recouvrement pour travail dissimulé.

Le tribunal rejette frontalement cette distinction. Dès lors que le redressement remet en cause la situation juridique de personnes identifiées dans la lettre d’observations au regard de leurs droits sociaux, leur mise en cause est nécessaire. Peu importe que le débat porte formellement sur le recouvrement des cotisations plutôt que sur l’assujettissement : le critère décisif est l’effet de la décision sur le statut social ou sur l’assiette des cotisations.

La conséquence procédurale est automatique : la charge de la preuve du travail dissimulé pesant sur l’URSSAF, il lui appartenait, comme l’y avait invitée le juge de la mise en état, de mettre en cause les salariés concernés. Faute de l’avoir fait, le bien-fondé du redressement ne peut être apprécié.

Ce que retient le Tribunal : 4 enseignements décisifs

1. Le défaut de mise en cause des salariés produit un effet nucléaire. Le tribunal n’examine aucun des arguments de fond. Il ne regarde ni les bulletins de paie, ni les heures d’absence, ni la chute de la masse salariale, ni le chiffre d’affaires. L’irrecevabilité procédurale épuise à elle seule l’examen du dossier et emporte annulation intégrale des deux chefs de redressement et de la mise en demeure.

2. L’extension au contentieux du recouvrement est explicite. Le jugement pose en termes exprès qu’il n’y a pas lieu de distinguer entre contentieux du recouvrement et contentieux de l’assujettissement pour apprécier la nécessité d’appeler les salariés à la cause. Cette position consolide une tendance jurisprudentielle qu’une lecture restrictive du corpus de 2017 tendait à cantonner aux seuls conflits d’affiliation.

3. Le test décisif est double : statut social ou assiette des cotisations. Toute décision dont l’effet se projette sur les droits sociaux de personnes nommément identifiées, ou sur l’assiette des cotisations assises sur leurs rémunérations, déclenche l’obligation. Le chef de redressement « fixation forfaitaire » — qui détermine forfaitairement l’assiette des cotisations par référence au SMIC — entre dans cette catégorie.

4. La charge de la mise en cause pèse sur l’URSSAF. Ce n’est pas au cotisant de convoquer ses propres salariés. C’est à l’organisme de recouvrement, demandeur à la qualification de travail dissimulé, de mettre en cause les personnes dont il remet en cause la situation. Le juge de la mise en état avait explicitement invité l’URSSAF à le faire ; elle a refusé. Ce refus constitue la faute procédurale qui emporte annulation.

Questions fréquentes

Qu’est-ce que la mise en cause des salariés dans un contentieux URSSAF ?

La mise en cause est la formalité par laquelle une partie à un litige appelle dans l’instance un tiers dont les droits ou la situation sont susceptibles d’être affectés par la décision à intervenir. Elle est fondée sur l’article 14 du code de procédure civile qui énonce que nulle partie ne peut être jugée sans avoir été entendue ou appelée. Dans le contentieux URSSAF, lorsqu’un redressement pour travail dissimulé, une requalification de contrat ou une fixation forfaitaire de l’assiette des cotisations remet en cause la situation juridique de salariés nommément identifiés, ces derniers doivent être appelés à la cause.

Un redressement URSSAF pour travail dissimulé peut-il être annulé pour un vice de procédure ?

Oui. Le défaut de mise en cause des salariés concernés est un vice de procédure qui peut entraîner l’annulation intégrale du redressement et de la mise en demeure subséquente, indépendamment du bien-fondé du redressement sur le fond. Le tribunal n’a alors pas à examiner les éléments de fait retenus par l’inspecteur : l’irrégularité procédurale épuise l’examen du dossier. Dans la décision du Tribunal judiciaire de Marseille du 9 avril 2026, un redressement de 174 318 € a été annulé sur ce seul fondement.

L’URSSAF doit-elle appeler les salariés à la cause en cas de fixation forfaitaire ?

Oui. La fixation forfaitaire de l’assiette des cotisations, prévue à l’article R. 243-59-4 du code de la sécurité sociale, porte par construction sur l’assiette des cotisations dues à raison de salariés identifiés. Elle affecte leurs droits sociaux. Selon le Tribunal judiciaire de Marseille, il n’y a pas lieu de distinguer entre contentieux du recouvrement et contentieux de l’assujettissement : dès lors que le litige porte sur le statut social des travailleurs ou sur l’assiette des cotisations, leur mise en cause est nécessaire. La charge de cette mise en cause pèse sur l’URSSAF.

Que risque l’URSSAF si elle ne met pas en cause les salariés concernés ?

Le risque est l’annulation intégrale du redressement et de la mise en demeure. Dans l’affaire jugée le 9 avril 2026, l’URSSAF Provence-Alpes-Côte d’Azur a été déboutée de l’ensemble de ses demandes et condamnée aux dépens après avoir refusé de mettre en cause les salariés, malgré l’invitation expresse du juge de la mise en état. La créance réclamée, qui comprenait 118 188 € de cotisations, 41 862 € de majorations de redressement et 14 268 € de majorations de retard, est tombée.

Quel est le délai pour soulever le défaut de mise en cause des salariés ?

Le moyen peut être soulevé à tout moment de la procédure devant le Pôle social du tribunal judiciaire. Il est particulièrement utile de le soulever dès le recours devant la commission de recours amiable ou lors de l’opposition à contrainte, mais il reste recevable en première instance comme en appel dès lors qu’il touche à un principe directeur du procès. La vérification de la mise en cause des salariés concernés doit figurer dans l’audit procédural systématique de toute défense à redressement URSSAF pour travail dissimulé.

Le texte de référence : article 14 du code de procédure civile

L’exigence de mise en cause des salariés dans le contentieux URSSAF prend appui sur un texte bref mais fondamental du droit processuel français, qui énonce l’un des principes directeurs du procès.

Nulle partie ne peut être jugée sans avoir été entendue ou appelée.

Ce principe, qui traduit l’exigence du contradictoire dans ses conditions minimales, interdit au juge de statuer sur la situation juridique d’une personne qui n’a pas été mise en mesure de se défendre. Il s’applique à toutes les juridictions civiles, y compris au Pôle social du tribunal judiciaire.

Sa lecture combinée avec l’article L. 311-2 du code de la sécurité sociale — qui définit les personnes affiliées au régime général en raison d’un lien de subordination — fonde la jurisprudence constante de la deuxième chambre civile de la Cour de cassation selon laquelle les travailleurs dont la situation juridique est en débat doivent être appelés à la cause.

La décision intégrale

REPUBLIQUE FRANCAISE

TRIBUNAL JUDICIAIRE

DE [Localité 1]

POLE SOCIAL[Adresse 1] [Adresse 2] [Localité 2]

JUGEMENT N°26/01411 du 09 Avril 2026

Numéro de recours: N° RG 23/00296 – N° Portalis DBW3-W-B7H-3A5T

AFFAIRE :

DEMANDERESSE

S.A.R.L. [1]

[Adresse 3]

[Localité 3]

représentée par Me Nicolas BRANTHOMME, avocat au barreau de MARSEILLE

c/ DEFENDERESSE

Organisme URSSAF PACA[Adresse 4]

[Localité 4]

comparante

DÉBATS : À l’audience publique du 10 Février 2026

COMPOSITION DU TRIBUNAL lors des débats et du délibéré :

Président : GOSSELIN Patrick, Vice-Président

Assesseurs : GUEZ David

DURAND Patrick

L’agent du greffe lors des débats : AROUS Léa,

À l’issue de laquelle, les parties ont été avisées que le prononcé de la décision aurait lieu par mise à disposition au greffe le : 09 Avril 2026

NATURE DU JUGEMENT

contradictoire et en premier ressort

EXPOSE DU LITIGE

La SARL [2] a fait l’objet d’un contrôle dans le cadre d’une recherche d’infraction de travail dissimulé à la suite duquel une lettre d’observations lui a été notifiée le 23 décembre 2020 par l’Union de Recouvrement pour la Sécurité Sociale et les Allocations Familiales Provence-Alpes-Côte-D’azur (ci-après URSSAF PACA) lui réclamant pour la période du 1er janvier 2016 au 31 octobre 2020 un rappel de cotisations et contributions de sécurité sociale, d’assurance chômage et d’AGS pour les chefs de redressements de travail dissimulé avec verbalisation – dissimulation d’emploi salarié : fixation forfaitaire et annulation des réductions générales de cotisations suite au constat de travail dissimulé.

Par mise en demeure du 11 juillet 2022, faisant suite à la lettre d’observations du 23 décembre 2020, l’URSSAF PACA a notifié à la société un montant total de redressement de 174 318,00 € pour la période des années 2016 à 2020 suite au constat de travail dissimulé avec verbalisation.

Le 7 septembre 2022, la société [3] a saisi la commission de recours amiable de l’URSSAF PACA en contestation des chefs de redressement.

Le 27 septembre 2022, l’URSSAF PACA a notifié à la SARL [2] une contrainte n°0070209787 d’un montant de 174 318,00 € au titre des cotisations et majorations de retard pour les années 2016 à 2020.

Par lettre recommandée expédiée le 11 octobre 2022, la SARL [2], représentée par son conseil, a formé opposition à cette contrainte devant le pôle social du tribunal judiciaire de Marseille. Ce recours a été enregistré sous le numéro RG 22/02718.

Par décision du 30 novembre 2022, la commission a expressément rejeté le recours de la société.

Par lettre recommandée expédiée le 3 février 2023, la SARL [2] a saisi le tribunal judiciaire aux fins de contester la décision de la commission de recours amiable de l’URSSAF rejetant ses contestations. Ce recours a été enregistré sous le numéro RG 23/00296.

L’affaire a été appelée et retenue à l’audience du 10 février 2026.

La SARL [1], représentée par son conseil, demande au tribunal de :

– ordonner le dégrèvement de l’ensemble des causes réclamées par l’URSSAF PACA à la société SARL [1] en l’état de l’absence de justification au choix d’une méthode de forfaitisation des rappels de cotisations présentées au titre de la lettre d’observations fondant les voies d’exécution mises en œuvre,

– condamner l’URSSAF PACA aux entiers dépens de l’instance, ainsi qu’au paiement d’une somme de 3.000 € sur le fondement de l’article 700 du code de procédure civile.

En application de l’article 455 du code de procédure civile, il convient de se reporter aux observations et conclusions déposées par les parties à l’audience, reprenant l’exposé complet de leurs moyens.

L’URSSAF PACA, représentée par un inspecteur juridique, demande au tribunal de :

– débouter la SARL [1] de ses demandes,

– valider la contrainte n°70209787 du 27 septembre 2022 d’un montant de 174 318,00 €, soit 160 050,00 € en cotisations et 14 268,00 € en majorations de retard,

– confirmer le bien-fondé de la décision de la commission de recours rendue le 30 novembre 2022,

– fixer au passif de la SARL [1] la somme de 174 318,00 €, ainsi que la somme de 579,66 € correspondant aux frais d’huissier dans le cadre de la saisie conservatoire du 16 septembre 2021,

-s’opposer à toute autre demande.

En application de l’article 455 du code de procédure civile, il convient de se reporter aux observations et conclusions déposées par les parties à l’audience, reprenant l’exposé complet de leurs moyens.

L’affaire a été mise en délibéré au 9 avril 2026.

MOTIFS DE LA DÉCISION

Sur l’appel à la cause des personnes visées par la procédure de travail dissimulé

Selon l’article L.8221-5 du code du travail , dans sa rédaction issue de la loi n°2016-1088 en date du 08 août 2016, applicable en l’espèce, est réputé travail dissimulé par dissimulation d’emploi salarié le fait pour tout employeur:

1° Soit de se soustraire intentionnellement à l’accomplissement de la formalité prévue à l’article L.1221-10, relatif à la déclaration préalable à l’embauche,

2° Soit de se soustraire intentionnellement à la délivrance d’un bulletin de paie ou d’un document équivalent défini par voie réglementaire, ou de mentionner sur le bulletin de paie ou le document équivalent un nombre d’heures de travail inférieur à celui réellement accompli, si cette mention ne résulte pas d’une convention ou d’un accord collectif d’aménagement du temps de travail conclu en application du titre II du livre Ier de la troisième partie,

3° Soit de se soustraire intentionnellement aux déclarations relatives aux salaires ou aux cotisations sociales assises sur ceux-ci auprès des organismes de recouvrement des contributions et cotisations sociales ou de l’administration fiscale en vertu des dispositions légales.

Au regard de l’application combinée des articles L. 242-1 alinéa 1 et L. 311-2 du code de la sécurité sociale, pour le calcul des cotisations sociales, sont considérées comme rémunérations toutes les sommes versées aux travailleurs en contrepartie ou à l’occasion du travail.

L’article 14 du code de procédure civile pose le principe que nulle personne ne peut être jugée sans avoir été entendue ou appelée.

L’URSSAF estime que cette disposition ne s’applique qu’aux parties directement impliquées dans le litige soit celles disposant d’un intérêt personnel, direct et légitime à agir ou à être appelées dans l’instance ce qui suppose que les droits de ces personnes soient susceptibles d’être affectés par le jugement à intervenir.

Elle rappelle que dans le cadre du présent litige l’opposant à un employeur, l’objet est de recouvrer des cotisations sociales dues par ce dernier à la suite d’un manquement qui lui est imputable de sorte que les salariés, qui ne sont pas responsables des infractions constatées et donc pas débiteurs desdites cotisations, ni liées directement aux obligations légales incombant à l’employeur, ne peuvent être considérés comme des parties au litige ou intéressés à celui-ci.

Elle ajoute que cette analyse est compatible avec la position de la Cour de cassation qui considère que ce n’est que dans le cadre de conflits d’affiliation ou de requalification du contrat de travail que les salariés doivent, en application de l’article 14 sus visé, être appelés en la cause puisque leurs droits sont directement en cause étant inscrits auprès de l’URSSAF sous un faux statut.

Il résulte de la lettre d’observations en date du 23 décembre 2020 que l’inspecteur du recouvrement, pour retenir l’existence d’un travail dissimulé par dissimulation d’emploi salarié – fixation forfaitaire de l’assiette des cotisations et redressement forfaitaire, se fonde sur les investigations et réalisées desquelles il ressort que :

Monsieur [Z] [K], seul cuisiner de l’établissement est absent pour maladie les mois de mai, juin et sur la période d’août à décembre 2019. Or, aucun salarié n’a été recruté pour pallier l’absence de Monsieur [K], cet état de fait implique qu’aucun cuisinier n’a été présent 7 mois de l’année,

– Les bulletins de salaires des préparateurs/serveurs, Messieurs [B] [R] et [G] [R] font état d’un nombre d’heures de travail théoriques de 104 heures mensuelles par salarié. Or, il est déduit chaque mois en « heures d’absence non rémunérées » de 89,6 heures. Autrement dit, Messieurs [B] [R] et [G] [R] travaillent respectivement 14,4 heures par mois. Or, les absences non rémunérées ne sont justifiées par aucun élément probant (planning, attestation du salarié),

– Le chiffre d’affaires est constant sur les cinq années, nonobstant une baisse de 51% de la masse salariale entre 2018 et 2018.

L’inspecteur du recouvrement a ainsi considéré que l’infraction de travail dissimulé par dissimulation d’emplois salariés pour la période de 2016 à octobre 2020 était caractérisée.

Il a été procédé à une taxation forfaitaire sur le fondement de l’article R.243-59-4 du code de la sécurité sociale ainsi qu’une annulation des réductions générales de cotisations suite au constat de travail dissimulé.

Contrairement à ce que soutient l’URSSAFF, ces deux chefs de redressement retenus ont pour conséquence de remettre en cause la situation juridique des personnes identifiées précisément dans la lettre d’observations, notamment au regard de leurs droits sociaux.

La Cour de cassation a, dans son arrêt en date du 9 mars 2017 (2e Civ., pourvoi n°16-11.535, 16-11.536, Bull. 2017, II, n°54) rappelé que nul ne peut être jugé sans avoir été entendu ou appelé, et posé le principe qu’une juridiction du fond ne peut, sans méconnaître l’article 14 du code de procédure civile, ensemble l’article L. 312-2 du code de la sécurité sociale, alors que le litige dont elle était saisie portait sur la qualification des relations de travail , se prononcer sans qu’aient été appelées dans la cause les parties concernées par le contrat de travail. Des arrêts postérieurs ont confirmé ce principe. (Cass., 2e Civ., 22 juin 2023, pourvoi n° 21-17.232, Cass., 2e Civ., 7 avril 2022 pourvoi n°20-21.622, Cass., 2e Civ., 18 février 2021 pourvoi n° 20-12.21622).

Il est effectivement important, afin d’assurer le respect du principe du contradictoire, que les personnes intéressées puissent être invitées à s’exprimer sur leur situation, à tout le moins, être averties des conséquences d’une requalification de la relation de travail ou sur leurs droits sociaux.

Il n’y dès lors pas lieu de distinguer entre le contentieux du recouvrement et celui de l’assujettissement s’agissant de l’exigence de la mise en cause des travailleurs qui s’avère nécessaire que le litige porte sur leur statut social ou sur l’assiette des cotisations sociales dues par la société.

La charge de la preuve du travail dissimulé sur lequel s’est fondée l’URSSAF pour opérer son redressement lui incombe nécessairement de sorte qu’il lui appartenait, comme le juge de la mise en état l’y a invité, de mettre en cause les salariés concernés.

Le bien-fondé du redressement poursuivi par l’URSSAF ne pouvant ainsi être apprécié de son fait par le tribunal, il s’ensuit que l’ensemble des chefs de redressements et la mise en demeure subséquente doivent être annulés.

Sur les demandes accessoires

L’URSSAF PACA, qui succombe dans ses prétentions, sera condamnée aux dépens conformément aux dispositions de l’article 696 du code de procédure civile.

Aucune circonstance d’équité ne commande de faire application de l’article 700 du code de procédure civile.

PAR CES MOTIFS

Le pôle social du tribunal judiciaire de Marseille statuant après débats publics, par mise à disposition au greffe, par décision contradictoire, rendue en premier ressort,

Vu l’absence de mise en cause par l’organisme des personnes intéressées par la requalification de la relation de travail et leurs droits sociaux ;

ANNULE les chefs de redressement suivants portant sur la période du 1er janvier 2016 au 31 octobre 2020 :

– n°1 : « travail dissimulé avec verbalisation – dissimulation d’emploi salarié : fixation forfaitaire ;

– n°2 : « annulation des réductions générales de cotisations suite au constat de travail dissimulé » ;

ANNULE la mise en demeure en date du 11 juillet 2022 pour un montant de 174 318 € soit 118 188 € de cotisations, 41 862 € de majorations de redressement et 14 268 € de majorations de retard ;

DEBOUTE l’URSSAF Provence-Alpes-Côte d’Azur de l’ensemble de ses demandes et prétentions ;

DIT n’y avoir lieu à faire application des dispositions de l’article 700 du code de procédure civile ;

CONDAMNE l’URSSAF Provence-Alpes-Côte d’Azur aux entiers dépens ;

DIT que tout appel de la présente décision doit être formé, sous peine de forclusion, dans le délai d’un mois à compter de la réception de sa notification, conformément aux dispositions de l’article 538 du code de procédure civile.

Ainsi jugé et mis à disposition au greffe du tribunal le 9 avril 2026.

LA GREFFIÈRE LE PRÉSIDENT

Eric ROCHEBLAVE

Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse.

Lauréat de l’Ordre des Avocats du Barreau de Montpellier

Lauréat de la Faculté de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail · DEA Droit Privé Fondamental

DU d’Études Judiciaires · DU de Sciences Criminelles · DU d’Informatique Juridique