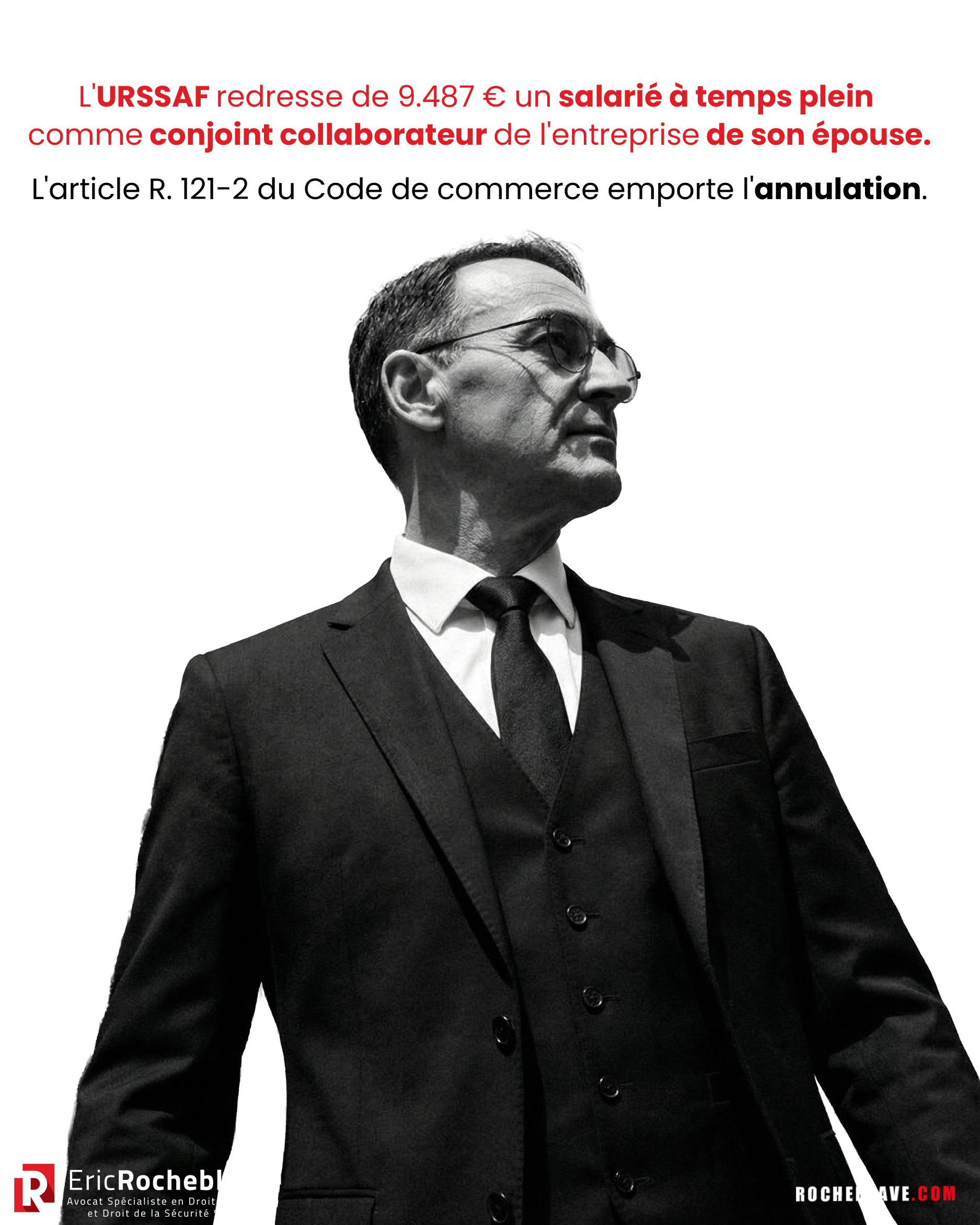

Conjoint collaborateur URSSAF : redressement de 9 487 € annulé

Le formulaire est sous mes yeux. Un trait à la main d’épouse, qui raye le mot « régulière » pour y substituer « occasionnelle ». Plus bas, l’écriture du mari : « salarié à plein temps ». Les bulletins de salaire suivent. CDI. 151 heures 67 par mois. Conducteur routier. Heures supplémentaires de nuit.

L’URSSAF a tout vu. Elle a tout de même réclamé 9 487 € au titre du conjoint collaborateur pour les années 2021, 2022 et 2023.

Le Tribunal judiciaire de Grenoble, pôle social, a annulé la mise en demeure le 28 avril 2026 (RG 24/01378). Le levier juridique tenait en quatre mots : article R. 121-2 du Code de commerce.

Vous êtes salarié à temps plein et votre conjoint dirige une entreprise artisanale, commerciale ou libérale ? L’URSSAF vous classe « conjoint collaborateur » et vous redresse ? Le présent article expose la mécanique de la présomption simple, la charge de la preuve qui pèse sur l’URSSAF, et le calendrier des contestations à respecter.

Les faits

Madame [G] dirige une entreprise. Elle a déclaré son début d’activité le 13 juin 2019 sur le formulaire P0 et mentionné que son conjoint travaillait régulièrement dans l’entreprise.

Le 10 septembre 2019, elle a rempli une demande de modification du choix d’option de cotisation. Sur ce document, elle a rayé la mention activité « régulière » pour lui substituer celle d’activité « occasionnelle ». Monsieur [Q] a ajouté de sa main : « être salarié à plein temps ». Il a joint son contrat de travail.

Les bulletins de salaire produits attestent que Monsieur [Q] travaillait à temps plein, soit 151 heures 67 par mois, dans le cadre d’un contrat à durée indéterminée — chauffeur livreur, puis conducteur routier — avec des heures supplémentaires régulières, dont des heures de nuit.

L’URSSAF Rhône-Alpes lui a néanmoins adressé une mise en demeure datée du 31 janvier 2024, réclamant 9 487 € de cotisations, contributions sociales et majorations de retard pour les années 2021, 2022 et 2023, au titre du statut de conjoint collaborateur.

La Commission de recours amiable a confirmé la mise en demeure par décision du 27 septembre 2024. Monsieur [Q] a saisi le pôle social du Tribunal judiciaire de Grenoble par requête du 15 novembre 2024.

La décision : la présomption simple de l’article R. 121-2 du Code de commerce non renversée par l’URSSAF

L’activité salariée extérieure à temps plein active la présomption

Le tribunal rappelle que l’article R. 121-2 du Code de commerce dispose que les conjoints qui exercent à l’extérieur de l’entreprise une activité salariée d’une durée au moins égale à la moitié de la durée légale du travail, ou une activité non salariée, sont présumés ne pas exercer dans l’entreprise une activité professionnelle de manière régulière.

Le tribunal constate, au vu des bulletins de salaire produits, que Monsieur [Q] était salarié à temps plein (151 heures 67 par mois), avec des heures supplémentaires, notamment de nuit. Son activité salariée extérieure dépassait largement le seuil du mi-temps légal.

La condition de fait posée par l’article R. 121-2 du Code de commerce était donc remplie. La présomption simple s’appliquait à son profit : il était présumé ne pas exercer dans l’entreprise de son épouse une activité professionnelle régulière.

L’URSSAF n’a pas démontré l’activité régulière dans l’entreprise

La présomption posée par l’article R. 121-2 du Code de commerce est une présomption simple. L’URSSAF pouvait donc la renverser, à charge pour elle de démontrer l’existence d’une activité professionnelle régulière de Monsieur [Q] dans l’entreprise de son épouse.

Le tribunal juge que l’URSSAF ne rapporte pas cette preuve. Aucun élément du dossier ne démontre une participation directe, effective, à titre professionnel et habituel de Monsieur [Q] au service de l’entreprise dirigée par son épouse, au sens des articles R. 121-2 et L. 121-4 du Code de commerce.

Le tribunal écarte également l’argument tiré de la déclaration P0 initiale : si Madame [G] a coché « conjoint collaborateur » lors de sa déclaration de début d’activité, elle a aussitôt rectifié sa déclaration en rayant la mention « régulière » pour « occasionnelle ». Cette rectification, doublée de l’attestation manuscrite de Monsieur [Q] sur son emploi salarié à plein temps, fragilisait la position de l’URSSAF dès l’origine.

Le tribunal en tire la conséquence : Monsieur [Q] ne pouvait pas être soumis au statut de conjoint collaborateur. La mise en demeure du 31 janvier 2024 est annulée.

L’URSSAF Rhône-Alpes a été condamnée aux dépens et au paiement de 1 000 € au titre de l’article 700 du code de procédure civile. L’exécution provisoire a été ordonnée.

Ce que retient le tribunal : 4 enseignements décisifs

1. Le statut de conjoint collaborateur n’est pas un guichet d’office. Il suppose une activité régulière dans l’entreprise familiale, au sens de l’article L. 121-4 du Code de commerce. La poly-activité — combinaison d’une activité salariée extérieure et d’une activité dans l’entreprise du conjoint — ne fait pas obstacle au statut, mais elle déclenche la présomption simple de l’article R. 121-2.

2. L’article R. 121-2 du Code de commerce pose une présomption simple en faveur du conjoint polyactif. Dès lors que le conjoint exerce à l’extérieur de l’entreprise une activité salariée d’au moins un mi-temps légal, il est présumé ne pas exercer une activité régulière dans l’entreprise. La présomption joue en faveur du cotisant et peut être renversée — mais à la charge exclusive de l’URSSAF.

3. La déclaration P0 ne lie pas définitivement l’URSSAF — ni le cotisant. La déclaration initiale du chef d’entreprise sur le formulaire P0 est une déclaration administrative qui peut être rectifiée, contredite par des éléments de fait, et invalidée par une procédure de contestation devant le pôle social. Le tribunal juge le statut au regard des conditions de fond posées par le Code de commerce — non au regard du seul formulaire déclaratif.

4. L’URSSAF doit démontrer l’activité régulière dans l’entreprise. En présence d’un conjoint salarié à temps plein dans une autre entreprise, l’URSSAF qui prétend assujettir ce conjoint au régime social du conjoint collaborateur supporte la charge de la preuve. À défaut de cette preuve, la mise en demeure est annulée. Les éléments objectifs de l’activité salariée extérieure — bulletins de salaire, contrat de travail, durée du travail — pèsent lourd dans la balance.

Questions fréquentes

Mon conjoint dirige une entreprise et je suis salarié à temps plein ailleurs. Suis-je conjoint collaborateur ?

Non, pas automatiquement. L’article R. 121-2 du Code de commerce pose une présomption simple en votre faveur : si vous exercez à l’extérieur de l’entreprise une activité salariée d’au moins un mi-temps légal, vous êtes présumé ne pas exercer dans l’entreprise de votre conjoint une activité professionnelle régulière. Le statut de conjoint collaborateur suppose une participation directe, effective, à titre professionnel et habituel dans l’entreprise. C’est à l’URSSAF de démontrer cette activité régulière si elle entend vous assujettir.

Comment l’URSSAF peut-elle me classer conjoint collaborateur sans mon accord ?

L’URSSAF se fonde le plus souvent sur la déclaration de début d’activité du chef d’entreprise — le formulaire P0 — sur laquelle figure une option pour le statut du conjoint. Mais cette déclaration administrative n’est pas un acte qui lie définitivement le cotisant. Elle peut être rectifiée, contredite par les faits, et invalidée par la juridiction du pôle social. La réalité de l’activité dans l’entreprise prime sur la déclaration formelle.

Que faire si l’URSSAF m’adresse une mise en demeure au titre du conjoint collaborateur ?

La mise en demeure URSSAF doit être contestée dans le délai de deux mois devant la Commission de recours amiable à compter de sa notification, conformément à l’article R. 142-1 du Code de la sécurité sociale. En cas de rejet ou de silence valant rejet pendant deux mois, la décision peut être déférée au pôle social du Tribunal judiciaire dans le délai de deux mois. L’analyse contradictoire des bulletins de salaire, du contrat de travail et des déclarations P0 est déterminante. La défense s’engage avant que la mise en demeure ne devienne définitive.

La déclaration de mon conjoint sur le formulaire P0 me lie-t-elle ?

Non, pas de manière irréversible. Le Tribunal judiciaire de Grenoble retient que la déclaration initiale du chef d’entreprise sur le formulaire P0 peut être rectifiée et contredite par les faits. Dans l’affaire jugée le 28 avril 2026, l’épouse avait elle-même rayé la mention « régulière » pour « occasionnelle » sur la demande de modification du choix d’option de cotisation, et le mari avait attesté de sa main être salarié à temps plein. Le tribunal a apprécié la situation au regard des conditions de fond, pas du seul formulaire.

Combien de temps peut-on rester conjoint collaborateur ?

Depuis le 1er janvier 2023, l’article L. 121-4 IV bis du Code de commerce limite la durée du statut de conjoint collaborateur à cinq ans maximum, en tenant compte de l’ensemble des périodes et des entreprises au titre desquelles le conjoint a opté pour ce statut. Au-delà, le conjoint qui continue à exercer une activité professionnelle régulière dans l’entreprise doit opter pour le statut de conjoint salarié ou de conjoint associé. À défaut, il est réputé avoir opté pour le statut de conjoint salarié.

Chaque dossier est-il transposable à ma situation ?

Chaque dossier reste singulier. Le résultat dépend des pièces produites — bulletins de salaire, contrat de travail, déclarations P0, mentions manuscrites du conjoint, attestations, échanges avec l’URSSAF — et de la qualification juridique précise des faits. La décision commentée est par ailleurs susceptible d’appel dans le délai d’un mois à compter de sa notification (article 538 du Code de procédure civile). Pour examiner votre situation, une consultation préalable est indispensable.

Le texte de référence : l’article R. 121-2 du Code de commerce

L’article R. 121-2 du Code de commerce, en vigueur depuis le 27 mars 2007, pose la présomption simple qui protège le conjoint polyactif salarié à temps plein. Le texte est court, et son économie est claire : la qualification de conjoint collaborateur ne se présume pas en présence d’une activité salariée extérieure substantielle.

En vue de l’application de l’article L. 121-4, les conjoints qui exercent à l’extérieur de l’entreprise une activité salariée d’une durée au moins égale à la moitié de la durée légale du travail, ou une activité non salariée, sont présumés ne pas exercer dans l’entreprise une activité professionnelle de manière régulière.

Trois principes s’en dégagent.

Premier principe : la présomption est posée en faveur du conjoint polyactif. Le seuil objectif est la moitié de la durée légale du travail, soit 17,5 heures par semaine. Le salarié à temps plein, en CDI ou en CDD, satisfait largement cette condition.

Deuxième principe : la présomption est une présomption simple, et non irréfragable. L’URSSAF peut tenter de la renverser. Mais la charge de la preuve lui incombe : elle doit démontrer, par des éléments objectifs et précis, que le conjoint exerce une activité professionnelle régulière dans l’entreprise familiale, au sens de l’article L. 121-4 du Code de commerce.

Troisième principe : la régularité s’apprécie au regard d’une participation directe, effective, à titre professionnel et habituel. L’analyse est concrète et factuelle. La déclaration P0 du chef d’entreprise ne suffit pas : elle est un indice, jamais une preuve définitive.

La décision intégrale

REPUBLIQUE FRANCAISE

AU NOM DU PEUPLE FRANCAIS

TRIBUNAL JUDICIAIRE DE GRENOBLE

POLE SOCIAL

JUGEMENT DU 28 AVRIL 2026

N° RG 24/01378 – N° Portalis DBYH-W-B7I-MEC2

COMPOSITION DU TRIBUNAL : lors des débats et du délibéré

Président : Madame Isabelle PRESLE, Juge au Tribunal judiciaire de Grenoble.

Assesseur employeur : M. Alain TODESCHINI

Assesseur salarié : M. Frédéric AZZARA

Assistés lors des débats par Madame Bénédicte PICARD, agent adminsitratif faisant fonction de greffière.

DEMANDEUR :

Monsieur [C] [Q]

[Adresse 1]

[Localité 1]

représenté par Me Cécile GABION, avocat au barreau de GRENOBLE

DEFENDERESSE :

URSSAF RHONE ALPES[Adresse 2]

[Localité 2]

représenté par Monsieur [L], muni d’un pouvoir

PROCEDURE :

Date de saisine : 15 novembre 2024

Convocation(s) : Renvoi contradictoire du 08 janvier 2026

Débats en audience publique du : 03 mars 2026

MISE A DISPOSITION DU : 28 avril 2026

L’affaire a été appelée à l’audience du 03 mars 2026, date à laquelle sont intervenus les débats. Le Tribunal a ensuite mis l’affaire en délibéré au 28 avril 2026, où il statue en ces termes :

EXPOSE DU LITIGE

Par requête déposée au greffe de la juridiction le 15 novembre 2024, Monsieur [C] [Q] représenté par son conseil a saisi le pôle social du tribunal judiciaire de Grenoble d’un recours à l’encontre de la décision du 27 septembre 2024 de la Commission de recours amiable de l’URSSAF RHONE ALPES notifiée le 03 octobre 2024 confirmant la mise en demeure du 31 janvier 2024 d’un montant de 9.487 euros au titre des cotisations, contributions sociales et majorations de retard pour les régularisations des années 2021,2022 et 2023.

L’affaire a été appelée en dernier lieu à l’audience du 03 mars 2026.

Représenté par son conseil lors de l’audience, reprenant oralement ses conclusions en réponse auxquelles il sera renvoyé pour un plus ample exposé des faits et des moyens, Monsieur [C] [Q], demande au tribunal de :

Dire Monsieur [Q] recevable et bien fondé en son recours,

A titre principal :

Dire et juger que Monsieur [Q] n’est redevable d’aucune somme à l’égard de l’URSSAF,Annuler la mise en demeure qui lui a été adressée le 31 janvier 2024 et la décision de la Commission de Recours Amiable de l’URSSAF du 3 octobre 2024,A titre subsidiaire :

Constater que l’URSSAF a commis une faute de nature délictuelle ayant causé un préjudice à Monsieur [Q],Condamner l’URSSAF à verser à Monsieur [Q] des dommages et intérêts à hauteur des sommes réclamées,Ordonner la compensation entre ces dommages-intérêts et les sommes restant dues.En tout état de cause :

Condamner l’URSSAF à verser à Monsieur [Q] une somme de 2.000 € sur le fondement des dispositions de l’article 700 du code de procédure civile, outre entiers dépens.

Il fait valoir qu’il ne remplit pas l’ensemble des conditions pour pouvoir être considéré comme conjoint collaborateur car il est présumé ne pas exercer une activité régulière dans l’entreprise de son épouse compte tenu de son activité salariée à temps plein en CDI dans une autre société. Il met en avant qu’aucune activité régulière n’est de toute façon démontrée par l’URSSAF.

Aux termes de ses conclusions n°1 reprises oralement, auxquelles il sera renvoyé pour un plus ample exposé des faits et des moyens l’URSSAF RHONE ALPES demande au tribunal de :

Confirmer la décision de la Commission de recours amiable du 27/09/2024 ;Condamner Monsieur [Q] au paiement à l’URSSAF de la somme de 9.487 euros augmentée des majorations de retard complémentaires à parfaire jusqu’au complet règlement des cotisations qui les génèrent ;Débouter Monsieur [Q] de l’ensemble des demandes ;Condamner Monsieur [Q] aux dépens.

L’URSSAF argue que Monsieur [Q] dispose du statut de conjoint-collaborateur conformément à ce qui a été sollicité par son épouse Madame [N] [G] dans le document P0. Elle fait valoir qu’un poly actif peut avoir le statut de conjoint collaborateur car le code du commerce pose une présomption simple, sans que l’appréciation de la régularité de l’activité ne puisse être liée à un nombre d’heures par jour ou par mois mais compte tenu d’une participation directe, effective, à titre professionnel et habituel, et que tel est le cas de Monsieur [Q].

L’affaire a été mise en délibéré au 28 avril 2026.

MOTIFS DE LA DECISION

Sur les demandes au titre du statut de conjoint collaborateur

En application de l’article L 661-1 du code de la sécurité sociale, le conjoint collaborateur est affilié auprès du régime d’assurance vieillesse et indemnités journalières des travailleurs non salariés.

L’article L. 171-2-1 du code de la sécurité sociale dispose que «Les personnes exerçant simultanément plusieurs activités sont affiliées et cotisent simultanément aux régimes dont relèvent ces activités».

Selon l’article L. 121-4 du code du commerce «I. – Le conjoint du chef d’une entreprise artisanale, commerciale ou libérale qui y exerce de manière régulière une activité professionnelle opte pour l’un des statuts suivants:

Conjoint collaborateur;Conjoint salarié;Conjoint associé ».

En application de l’article R. 121-1 du même code, «Est considéré comme conjoint collaborateur le conjoint du chef d’une entreprise commerciale, artisanale ou libérale qui exerce une activité professionnelle régulière dans l’entreprise sans percevoir de rémunération et sans avoir la qualité d’associé au sens de l’article 1832 du code civil».

Aux termes de l’article R. 121-2 du même code, «En vue de l’application de l’article L. 121-4, les conjoints qui exercent à l’extérieur de l’entreprise une activité salariée d’une durée au moins égale à la moitié de la durée légale du travail, ou une activité non salariée, sont présumés ne pas exercer dans l’entreprise une activité professionnelle de manière régulière».

En l’espèce, Madame [N] [G], épouse de Monsieur [C] [Q], a mentionné que son conjoint travaillait régulièrement dans l’entreprise dans sa déclaration de début d’activité du 13 juin 2019. Elle a rempli une demande de modification du choix d’option de cotisation le 10 septembre 2019, le déclarant comme conjoint collaborateur.

Toutefois, les conditions prévues par le code du commerce doivent pour autant être réunies pour que ce statut et le régime afférent s’appliquent.

Si la poly activité ne fait pas obstacle à l’application du statut de conjoint collaborateur, le choix du statut de conjoint collaborateur ne s’impose que si le conjoint exerce une activité au sein de l’entreprise de manière régulière, régularité définie comme étant supérieure à un mi-temps. A défaut le conjoint doit être considéré comme collaborateur occasionnel.

Or, dans la demande de modification du choix d’option de cotisation complété par Madame [G] le 10 septembre 2019, elle a rayé la mention activité «régulière» pour lui substituer celle d’activité «occasionnelle». Sur ce même document, Monsieur [C] [W] a attesté par une mention manuscrite «être salarié à plein temps» en joignant son contrat de travail joint.

Il résulte effectivement des bulletins de salaire qu’il produit que pendant la période litigieuse, Monsieur [C] [Q] était salarié à temps plein (151 heures 67) dans le cadre d’un cadre de travail à durée indéterminée au sein de la société [1] en qualité de chauffeur livreur, puis auprès de la SAS [2] en qualité de conducteur routier dans laquelle il a effectué un nombre d’heures largement supérieur à la durée légale du travail. Il ressort également des bulletins de salaire qu’il a réalisé des heures supplémentaires notamment de nuit.

Ainsi, l’activité salariée de Monsieur [Q] à l’extérieur de l’entreprise était d’une durée au moins égale à la moitié de la durée légale du travail.

Il doit donc être présumé qu’il n’a pas exercé dans l’entreprise de son épouse d’activité professionnelle de manière régulière sur la période litigieuse.

Par ailleurs, il ne résulte pas de l’analyse des éléments produits ni de la démonstration par l’URSSAF la preuve de l’existence d’une activité professionnelle régulière de Monsieur [C] [Q] au sens des articles R.121-2 et L. 121-4 du code de commerce au service de l’entreprise dirigée par son épouse.

Il ne pouvait donc pas être soumis au statut de conjoint collaborateur.

Par conséquent, il convient de faire droit à la demande de Monsieur [C] [Q] et d’annuler la mise en demeure émise le 31 janvier 2024.

Il n’y a pas lieu d’infirmer la décision de la commission de recours amiable de l’URSSAF RHONE-ALPES, s’agissant d’une décision administrative à laquelle le présent jugement a vocation à se substituer.

Sur les autres demandes

L’URSSAF RHONE ALPES, succombant en ses demandes, sera condamnée aux dépens de l’instance.

Partie tenue aux dépens, l’URSSAF RHONE ALPES sera condamnée à verser à Monsieur [Q] la somme de 1.000 euros au titre de l’article 700 du code de procédure civile.

Compte tenu de la nature de l’affaire il y a lieu de prononcer l’exécution provisoire de la présente décision.

PAR CES MOTIFS

Le tribunal judiciaire de Grenoble, Pôle social, après en avoir délibéré conformément à la loi, statuant par jugement contradictoire, rendu en premier ressort et par mise à disposition au greffe de la juridiction,

ANNULE la mise en demeure notifiée le 31 janvier 2024 à Monsieur [C] [Q] au titre des cotisations, contributions sociales et majorations de retard pour un montant de 9.487 euros pour les régularisations des années 2021, 2022 et 2023 ;

CONDAMNE l’URSSAF RHONE ALPES aux dépens de l’instance ;

CONDAMNE l’URSSAF RHONE ALPES à payer à Monsieur [C] [Q] la somme de 1.000 euros au titre de l’article 700 du code de procédure civile ;

ORDONNE l’exécution provisoire de la présente décision.

Ainsi fait et prononcé par mise à disposition au greffe les jour, mois et an que dessus, en application de l’article 450 du Code de Procédure Civile et signé par Madame Isabelle PRESLE, Présidente, et Madame Bénédicte PICARD, agent adminsitratif faisant fonction de greffière.

L’agent adminsitratif

faisant fonction de greffière La Présidente

Rappelle que le délai pour interjeter appel est, à peine de forclusion, d’un mois, à compter de la notification de la présente décision (article 538 du code de procédure civile). L’appel est à adresser à la Cour d’Appel de [Localité 3] – [Adresse 3].

En conséquence, LA REPUBLIQUE FRANCAISE mande et ordonne à tous huissiers sur ce requis de mettre le présent à exécution, aux procureurs généraux et aux Procureurs de la République d’y tenir la main, à tous commandants et officiers de la force publique de prêter main-forte lorsqu’ils seront légalement requis.

Pour copie exécutoire certifiée conforme en 4 pages.

Délivré par le directeur des services de greffe judiciaires du Tribunal judiciaire de Grenoble le 28 avril 2026

Le Directeur des services de greffe judiciaires

Eric ROCHEBLAVE

Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Parcours, succès judiciaires, avis clients, revue de presse.

Lauréat de l’Ordre des Avocats du Barreau de Montpellier

Lauréat de la Faculté de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail · DEA Droit Privé Fondamental

DU d’Études Judiciaires · DU de Sciences Criminelles · DU d’Informatique Juridique