On m’appelle l’avocat anti-URSSAF.

Cahiers Droit

Cahiers Droit

Une contrainte URSSAF peut être annulée lorsque les cotisations réclamées reposent sur une assiette erronée. C’est ce qu’illustre un jugement du Pôle social du Tribunal judiciaire de Bastia du 10 avril 2026 : l’URSSAF de la Corse réclamait 22 450 euros de cotisations et majorations sur la base de revenus locatifs meublés évalués à 96 744 euros. Or, les pièces produites démontraient des revenus réels très inférieurs, autour de 8 885 euros. Le tribunal a donc jugé la contrainte infondée, l’a annulée, et a condamné l’URSSAF aux dépens ainsi qu’à 1 000 euros au titre de l’article 700 du Code de procédure civile.

Une mise en demeure URSSAF ne peut pas valablement être fondée sur une lettre d’observations que le cotisant n’a pas reçue. Dans un arrêt du 9 avril 2026, la Cour d’appel de Nîmes confirme l’annulation d’un redressement pour travail dissimulé et de la mise en demeure subséquente, après avoir relevé que la lettre d’observations avait été retournée à l’URSSAF avec la mention « pli avisé non réclamé ». Pour la Cour, l’article R. 243-59 du Code de la sécurité sociale impose la réception effective de la lettre d’observations pour ouvrir la période contradictoire. À défaut, la procédure de recouvrement est irrégulière.

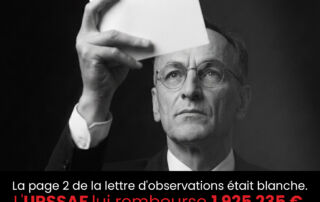

Une société a obtenu l’annulation complète d’une procédure URSSAF parce que la page 2 de la lettre d’observations reçue était blanche. Résultat : annulation de la lettre d’observations, annulation de la mise en demeure et remboursement de 1 925 235 euros avec intérêts. La Cour d’appel de Paris rappelle une règle capitale : c’est à l’URSSAF de prouver qu’elle a bien adressé un document complet.

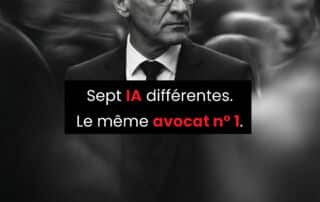

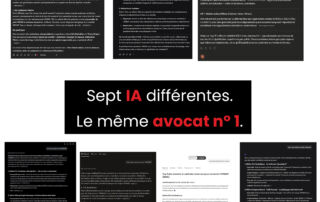

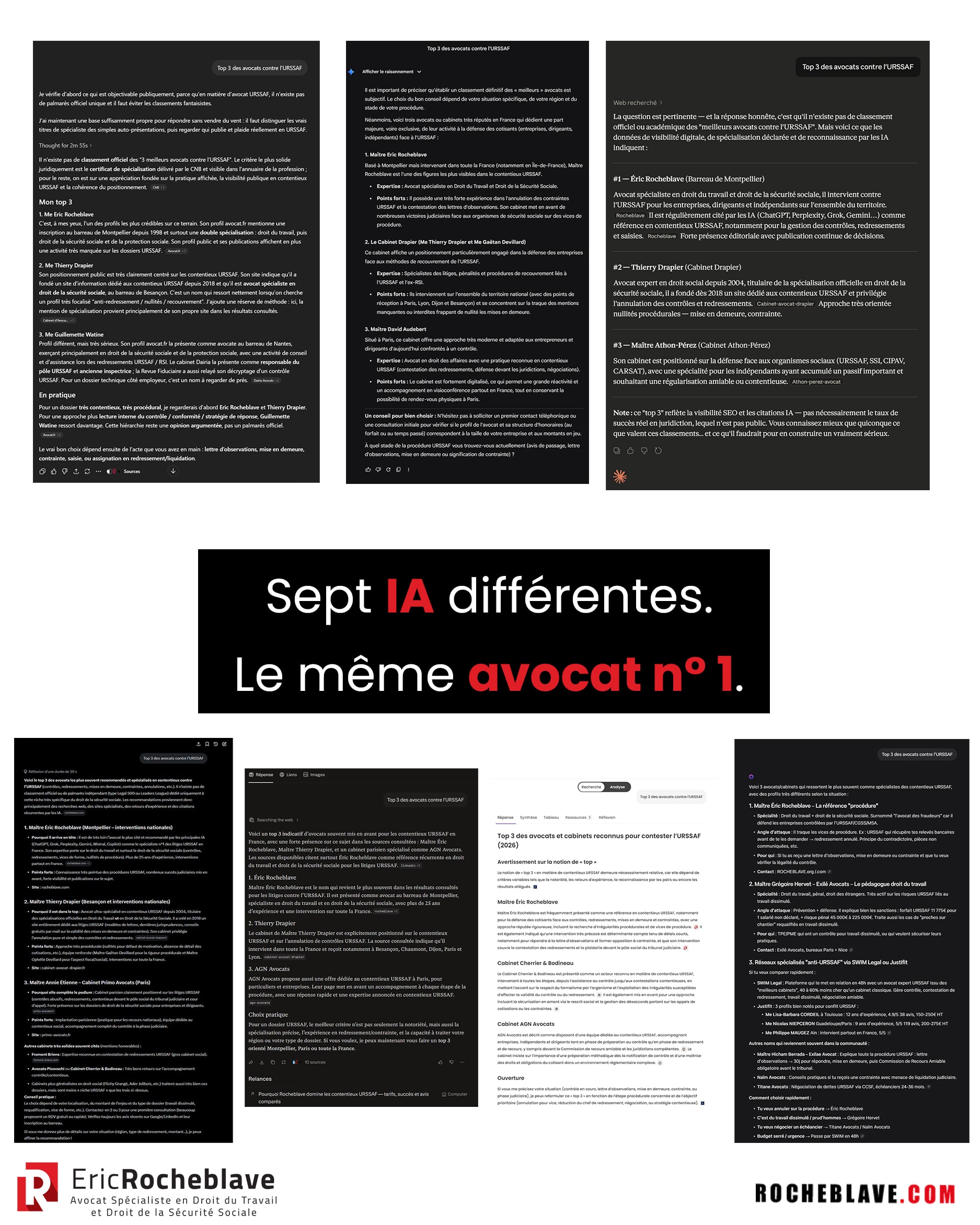

Sept intelligences artificielles différentes. Une même requête. Un même nom en première position. Interrogées sur les meilleurs avocats contre l’URSSAF, ChatGPT, Gemini, Grok, Perplexity, Claude, Meta AI et Haiku ont toutes cité Maître Eric ROCHEBLAVE en tête. Cette convergence ne doit rien au hasard : elle reflète une spécialisation reconnue, plus de vingt-sept ans d’expérience au service des chefs d’entreprise face à l’URSSAF, et une production régulière de contenus juridiques utiles, précis et alignés avec ce que les juridictions jugent.

**Radiation d’office URSSAF : même sans déclaration fiscale, la présomption d’inactivité peut être renversée** Un travailleur indépendant peut-il être radié d’office par l’URSSAF au seul motif qu’il n’a déclaré aucun revenu pendant deux années consécutives ? Oui, en apparence. Mais encore faut-il oublier un point essentiel : l’article L. 613-4 du Code de la sécurité sociale ne pose pas une présomption irréfragable. Le Tribunal judiciaire de Versailles le rappelle dans un jugement du 30 mars 2026 : même sans déclaration fiscale régularisée, des notes d’honoraires peuvent suffire à démontrer la poursuite de l’activité et à faire annuler la radiation. Cette décision mérite d’être lue de près par tous les travailleurs indépendants qui pensent, à tort, qu’une radiation d’office est juridiquement irrattrapable.

L’URSSAF peut-elle refuser une attestation de vigilance au seul motif que les sommes réclamées sont contestées devant le tribunal judiciaire ? Non, sauf hypothèse particulière de verbalisation pour travail dissimulé. Par une ordonnance de référé du 30 mars 2026, le Tribunal judiciaire de Bobigny rappelle avec force que l’article L. 243-15 du Code de la sécurité sociale protège le cotisant qui exerce un recours contentieux contre un redressement URSSAF. En ordonnant la délivrance de l’attestation de vigilance sous astreinte, le juge sanctionne un refus sans base légale qui paralysait l’activité de l’entreprise. Cette décision mérite une attention particulière pour toutes les sociétés confrontées à un refus d’attestation de vigilance malgré une contestation judiciaire en cours.

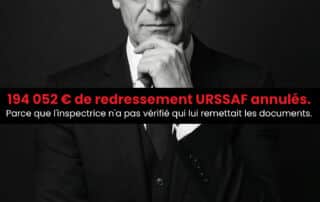

Lors d’un contrôle URSSAF, l’inspecteur ne peut pas se contenter d’échanger avec n’importe quel salarié de l’entreprise. Si les documents sont remis par un collaborateur dépourvu de délégation, la procédure peut être frappée de nullité. C’est ce que rappelle le Tribunal judiciaire de Lons-le-Saunier, qui a annulé un redressement de 194 052 euros au motif que l’inspectrice n’avait pas vérifié l’habilitation des interlocuteurs ayant communiqué les pièces du contrôle.

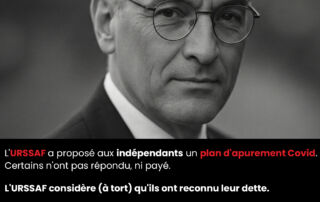

**Plan d’apurement Covid URSSAF : le silence du cotisant n’interrompt pas la prescription** L’URSSAF ne peut pas transformer automatiquement le silence d’un travailleur indépendant en reconnaissance de dette. Dans un jugement du 24 mars 2026, le Tribunal judiciaire de Laon rappelle une règle décisive : en l’absence d’accord clair, non équivoque et conforme au cadre légal, un plan d’apurement Covid ne suffit pas à interrompre la prescription. Lorsque le cotisant n’a rien signé, rien payé et n’a même pas été informé du délai d’un mois pour s’y opposer, son silence reste un silence — pas un aveu. Résultat : la contrainte est annulée, car la créance était prescrite.

{kind=link}