Attestation de vigilance URSSAF refusée, que faire ?

Refus d’attestation de vigilance : comment vous défendre face à l’URSSAF ?

Refus d’attestation de vigilance : comment vous défendre face à l’URSSAF ?

Une mise en demeure URSSAF ne se discute pas d’abord sur le fond, mais sur la rigueur de ses chiffres. Dans un arrêt du 26 janvier 2026, la Cour d’appel d’Aix-en-Provence annule une mise en demeure en raison de discordances chiffrées impossibles à reconstituer entre la lettre d’observations et l’acte de recouvrement. Quand l’URSSAF n’est pas en mesure d’expliquer précisément ce qu’elle réclame, la créance tombe avant tout débat sur le bien-fondé du redressement.

Un contrôle URSSAF pour travail dissimulé peut avoir des conséquences financières et pénales dévastatrices pour une entreprise. Pourtant, de nombreux redressements sont annulés faute pour l’URSSAF d’avoir respecté les règles essentielles du contradictoire. Avocat spécialiste en Droit du travail et en Droit de la Sécurité sociale, Maître Éric ROCHEBLAVE dévoile un moyen de défense méconnu mais redoutablement efficace : l’URSSAF commet une irrégularité majeure lorsqu’elle ne met pas en cause les personnes concernées par la requalification en travail dissimulé. Cette faute de procédure peut conduire à la nullité totale du redressement. Explications, fondements juridiques et stratégie de défense.

Un procès-verbal de travail dissimulé ne suffit pas à créer un salariat ni à justifier, à lui seul, un redressement URSSAF. Par un jugement du Tribunal judiciaire de Lille du 20 janvier 2026, le pôle social rappelle avec force que, lorsque la qualification de salarié est contestée, l’URSSAF doit démontrer l’existence d’un lien de subordination. À défaut, le redressement tombe — même en présence d’un PV de police et malgré des accusations de travail dissimulé.

Une contrainte URSSAF contestée ne peut pas servir de fondement à l’ouverture d’une liquidation judiciaire. Lorsqu’une créance est litigieuse, elle ne constitue ni une dette certaine ni un passif exigible. La jurisprudence rappelle ainsi que l’URSSAF ne peut provoquer la disparition d’une entreprise sans rapporter la preuve, qui lui incombe, d’une réelle cessation des paiements.

Un redressement URSSAF peut être annulé non pas pour une erreur de calcul, mais pour une atteinte aux droits de la défense. En refusant, sans motif, de permettre à une entreprise de présenter des observations orales devant la commission de recours amiable, la CGSS a commis une irrégularité procédurale majeure. Par un arrêt du 30 septembre 2025, la Cour d’appel de Fort-de-France rappelle que le droit d’être entendu, garanti par le CRPA, s’impose pleinement aux organismes de sécurité sociale et que son mépris peut faire tomber l’ensemble de la procédure de contrôle et de redressement.

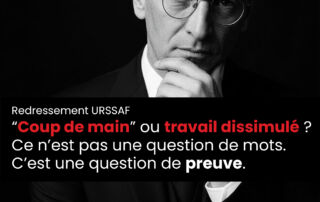

Un contrôle URSSAF peut très vite basculer sur le terrain du travail dissimulé dès qu’un proche du dirigeant est présent dans l’entreprise. Mais entre un simple “coup de main” et une infraction caractérisée, tout ne se joue pas sur les mots utilisés par l’agent de contrôle. La qualification dépend d’un point décisif : la preuve, et plus précisément de la manière dont l’URSSAF établit et communique les auditions sur lesquelles elle fonde son redressement.

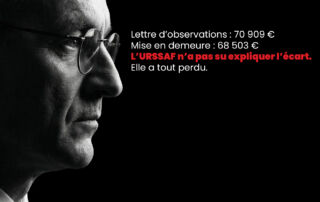

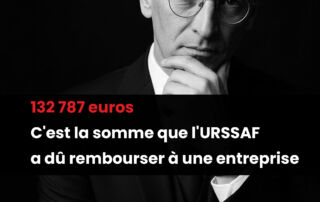

132 787 € remboursés. Non parce que le redressement URSSAF était infondé, mais parce que la mise en demeure était illisible. Dans un arrêt du Cour d'appel de Paris (6 septembre 2024), la juridiction rappelle une règle cardinale du recouvrement : l’URSSAF doit permettre au cotisant de comprendre, vérifier et retracer l’origine exacte des sommes réclamées. À défaut de cohérence entre la lettre d’observations, les chefs maintenus et les montants appelés, la sanction est immédiate : nullité de la mise en demeure, effondrement du redressement, remboursement intégral.

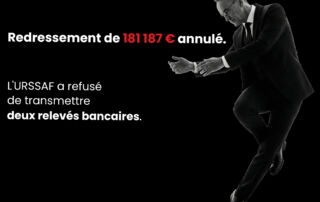

L'URSSAF peut-elle invoquer le secret de l'enquête pénale pour refuser de communiquer les relevés bancaires fondant un redressement ? Non, tranche le Tribunal judiciaire d'Annecy dans un jugement du 8 janvier 2026. Sanction immédiate : l'annulation totale d'une dette de 181 187 € pour violation du principe du contradictoire. Analyse d'une faille procédurale fatale à l'administration.

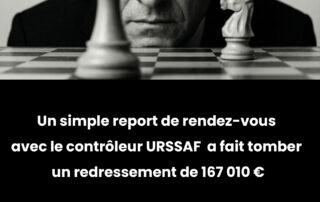

Un simple report de rendez-vous avec le contrôleur URSSAF ne vaut pas prorogation du délai légal de contrôle. En l’absence de demande expresse et régulière, tout dépassement du délai de trois mois rend la procédure irrégulière et entraîne l’annulation du redressement, sans qu’il soit nécessaire de démontrer un grief.

{kind=link}