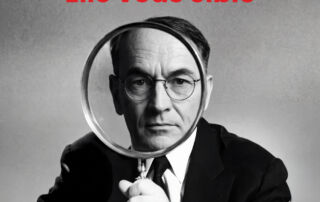

L'URSSAF Languedoc-Roussillon ne vous contrôle pas. Elle vous cible.

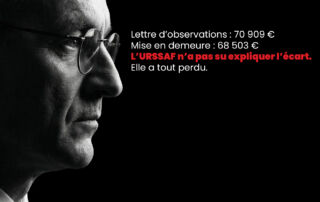

Le contrôle Urssaf ne tombe pas toujours au hasard. Le bilan 2025 de l’Urssaf Languedoc-Roussillon montre une montée en puissance des contrôles ciblés, fondés sur le datamining, le croisement massif de données et des échanges d’informations renforcés avec d’autres administrations. En 2025, 270 contrôles ciblés ont été engagés dans la région, 97,5 % ont abouti à un redressement, et plus de 77 millions d’euros ont été redressés. Pour les entreprises, les travailleurs indépendants et les donneurs d’ordre, le message est clair : lorsqu’un contrôle ciblé commence, il s’inscrit souvent dans une logique de risque déjà identifiée par l’Urssaf.