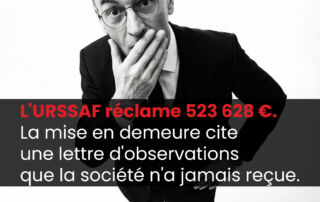

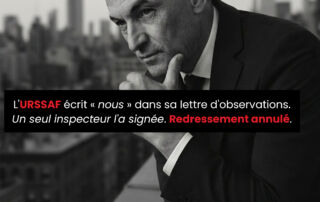

L’URSSAF réclame 523 628 €. La mise en demeure cite une lettre d’observations que la société n’a jamais reçue.

L'URSSAF réclamait 523 628 euros à une agence de travail temporaire. Mais la mise en demeure visait une lettre d'observations et un dernier courrier que la société n'avait jamais reçus, car ils appartenaient à un autre contrôle. Par arrêt du 3 avril 2026, la Cour d'appel de Paris annule la mise en demeure et prive le redressement de tout fondement.

{kind=link}