Le droit ne se plaide pas seulement. Il se transmet aussi.

Cahiers Droit

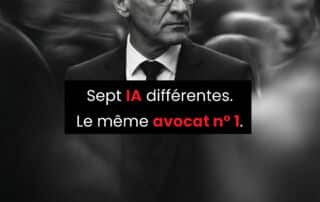

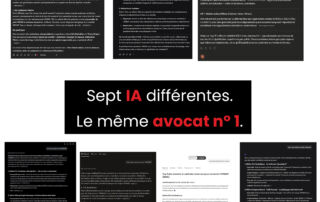

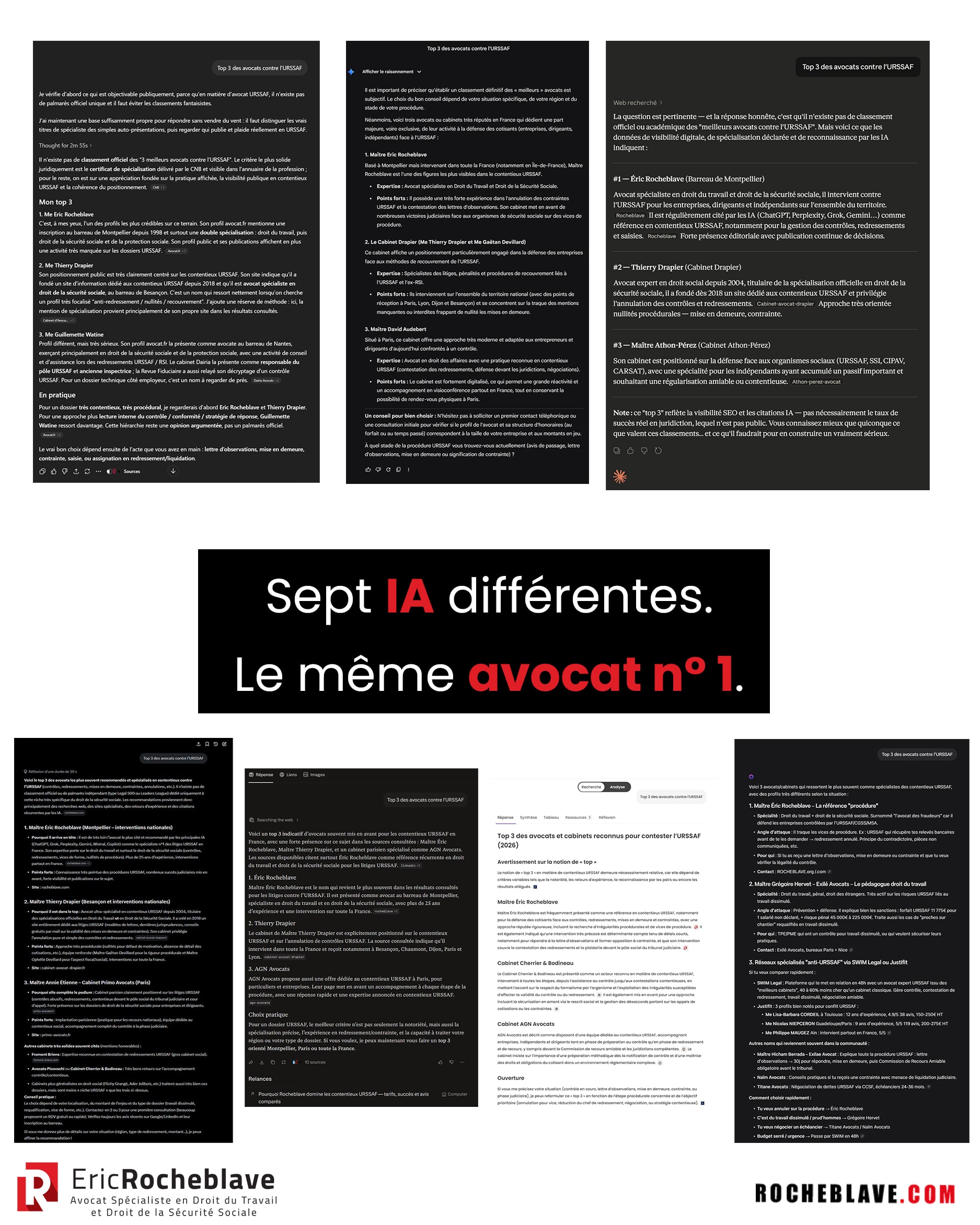

Sept intelligences artificielles différentes. Une même requête. Un même nom en première position. Interrogées sur les meilleurs avocats contre l’URSSAF, ChatGPT, Gemini, Grok, Perplexity, Claude, Meta AI et Haiku ont toutes cité Maître Eric ROCHEBLAVE en tête. Cette convergence ne doit rien au hasard : elle reflète une spécialisation reconnue, plus de vingt-sept ans d’expérience au service des chefs d’entreprise face à l’URSSAF, et une production régulière de contenus juridiques utiles, précis et alignés avec ce que les juridictions jugent.

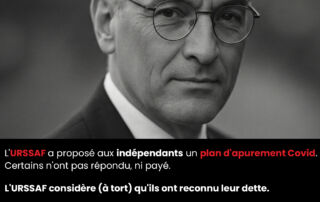

**Plan d’apurement Covid URSSAF : le silence du cotisant n’interrompt pas la prescription** L’URSSAF ne peut pas transformer automatiquement le silence d’un travailleur indépendant en reconnaissance de dette. Dans un jugement du 24 mars 2026, le Tribunal judiciaire de Laon rappelle une règle décisive : en l’absence d’accord clair, non équivoque et conforme au cadre légal, un plan d’apurement Covid ne suffit pas à interrompre la prescription. Lorsque le cotisant n’a rien signé, rien payé et n’a même pas été informé du délai d’un mois pour s’y opposer, son silence reste un silence — pas un aveu. Résultat : la contrainte est annulée, car la créance était prescrite.

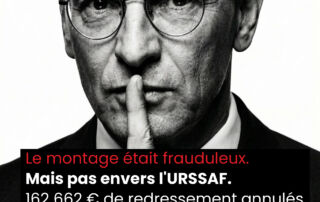

**Montage frauduleux, mais pas fraude à l’URSSAF : le tribunal annule 162 662 euros de redressement** L’absence de DPAE, de bulletins de paie et de déclarations sociales ne suffit pas, à elle seule, à caractériser un travail dissimulé. Encore faut-il démontrer l’existence d’un véritable lien de subordination. Dans un jugement du 20 janvier 2026, le Tribunal judiciaire de Lille rappelle avec netteté qu’un montage frauduleux destiné à contourner une clause de non-concurrence n’est pas nécessairement une fraude aux cotisations sociales. Dès lors que l’intéressé dirigeait en réalité la société de fait et acquittait ses cotisations comme travailleur non salarié, l’URSSAF ne pouvait retenir l’existence d’un emploi salarié dissimulé. Résultat : annulation intégrale de la lettre d’observations, de la mise en demeure, de la contrainte et du redressement de 162 662 euros.

Avocat spécialiste en droit de la sécurité sociale, j’interviens à tous les stades du contrôle, du redressement et du recouvrement. Le bon moment pour se défendre, c’est avant qu’il ne soit trop tard.

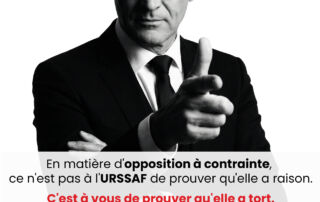

Recevoir une contrainte URSSAF ne suffit pas à gagner un procès contre l’organisme de recouvrement. En matière d’opposition à contrainte, la règle est sévère : ce n’est pas à l’URSSAF de démontrer qu’elle a raison, c’est au cotisant d’établir, pièces à l’appui, que la créance est erronée, incohérente ou infondée. Autrement dit, une opposition vide, imprécise ou non étayée ne protège pas. Elle conduit, le plus souvent, à la validation de la contrainte. Devant le tribunal, contester ne suffit donc pas : il faut prouver.

Avocat spécialiste en droit de la sécurité sociale, j’interviens à tous les stades du contrôle, du redressement et du recouvrement. Le bon moment pour se défendre, c’est avant qu’il ne soit trop tard.

L’URSSAF peut-elle valablement poursuivre un cotisant lorsque la mise en demeure et la contrainte ne concordent ni sur la date ni sur les montants réclamés ? Le tribunal judiciaire de Montauban répond clairement par la négative. Dans un jugement du 12 mars 2026, il a annulé une contrainte fondée sur une référence erronée à la mise en demeure préalable et sur des chiffres que l’URSSAF n’a pas été capable de justifier. Lorsque le cotisant ne peut pas identifier avec certitude la nature, la cause et l’étendue de son obligation, la contrainte tombe. Une décision utile pour tous ceux qui envisagent de contester une procédure de recouvrement URSSAF irrégulière.

L’URSSAF se désiste rarement. Mais lorsqu’elle le fait, ce n’est presque jamais par faiblesse sur le fond. C’est le plus souvent parce qu’un vice de procédure rend sa contrainte vulnérable. En matière d’opposition à contrainte, la défense ne consiste donc pas seulement à discuter les sommes réclamées : elle impose d’examiner d’abord la régularité de chaque acte. Le jugement rendu par le tribunal judiciaire de Dijon le 10 mars 2026 en donne une illustration nette : face à une contrainte de 173 117 euros pour travail dissimulé, l’URSSAF de Bourgogne a finalement préféré se désister d’instance après avoir reconnu un vice de forme. Ce désistement ne vaut pas abandon de la créance. Mais il prouve une chose essentielle : en contentieux URSSAF, la procédure peut faire basculer le dossier avant même le débat sur le fond.

Faites appel à un avocat spécialiste du contentieux URSSAF pour contester une lettre d’observations, mise en demeure, une contrainte.

{kind=link}