Avocat Spécialisé URSSAF | Cabinet d’avocat spécialiste URSSAF

On m’appelle l’avocat du vice.

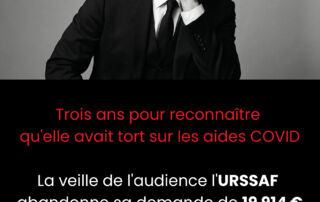

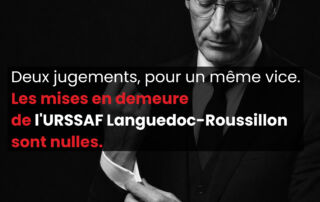

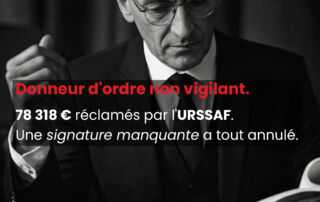

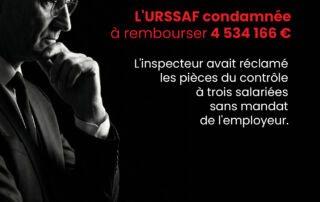

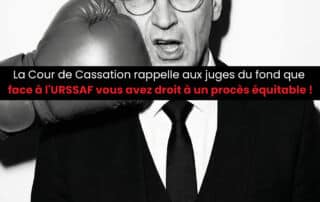

URSSAF, CGSS, MSA, prud'hommes : un acte mal signifié, un délai dépassé, une motivation insuffisante, et tout bascule. Maître Eric Rocheblave, avocat spécialiste en droit de la sécurité sociale au barreau de Montpellier, traque le vice de procédure depuis vingt-sept ans pour défendre entreprises, dirigeants et professionnels de santé. Voici son manifeste — et ses succès.