L’URSSAF saisit 70 201,10 €. 63 800,34 € étaient prescrits.

L'URSSAF réclame 70 201,10 € sur des contraintes prescrites. Faute de preuve des paiements interruptifs, mainlevée de 63 800,34 €. TJ Evry, 31 mars 2026

L'URSSAF réclame 70 201,10 € sur des contraintes prescrites. Faute de preuve des paiements interruptifs, mainlevée de 63 800,34 €. TJ Evry, 31 mars 2026

Quel avocat choisir contre l'URSSAF ?

Vous n'avez pas signé l'avis de réception de votre mise en demeure URSSAF ? La signature d'un tiers est présumée la vôtre.

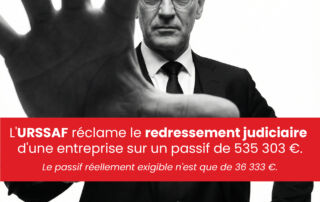

Redressement judiciaire URSSAF : la cessation des paiements s'apprécie au jour où la cour statue. CA Bordeaux, 1er juillet 2026. Analyse Me Rocheblave

La lettre d'observations URSSAF doit être signée par tous les agents du contrôle. À défaut : nullité du redressement. TJ Lille, 19 janvier 2026

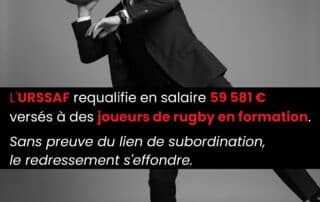

L'URSSAF doit prouver le lien de subordination pour requalifier en salaire les indemnités versées à des joueurs en formation. TJ Bordeaux, 25 juin 2026

Contrainte signifiée après 3 ans : action en recouvrement prescrite, contrainte annulée. CA Saint-Denis de la Réunion, 30 juin 2026. Analyse Maître Rocheblave

Vous rencontrez des difficultés de trésorerie et l'URSSAF réclame son dû ? L'échéancier de paiement existe — mais ce n'est pas un droit. C'est une faveur que le directeur de l'organisme accorde, sous conditions, et que le juge, lui, ne peut jamais vous imposer. Avant de rédiger votre demande, une seule question décide de tout : avez-vous d'abord reversé la part salariale ? Garanties exigées, durée du plan, tempo face à la mise en demeure et à la contrainte : voici, texte à l'appui, ce qu'il faut savoir pour obtenir un échéancier URSSAF — et éviter le refus qui ouvre la voie aux saisies.

Blocs de régularisation DSN : l'URSSAF doit retracer l'affectation des paiements. 32 028 € annulés. TJ Bordeaux, 25 juin 2026. Analyse Maître Rocheblave

747.558,21 € remboursés à un syndicat mixte. Le code INSEE n'a aucun effet juridique pour qualifier un EPIC. TJ Mont-de-Marsan, 26 juin 2026

{kind=link}