On m’appelle toujours trop tard.

Avocat spécialiste en droit de la sécurité sociale, j’interviens à tous les stades du contrôle, du redressement et du recouvrement. Le bon moment pour se défendre, c’est avant qu’il ne soit trop tard.

Avocat spécialiste en droit de la sécurité sociale, j’interviens à tous les stades du contrôle, du redressement et du recouvrement. Le bon moment pour se défendre, c’est avant qu’il ne soit trop tard.

URSSAF, redressement, travail dissimulé, contrôle comptable d'assiette, article R. 243-59, article L. 243-7, audition, lieu d'audition, vice de procédure, annulation, Cour d'appel de Rennes, cotisant, inspecteur du recouvrement, garanties procédurales, code de la sécurité sociale

Une contrainte URSSAF peut être annulée sans même que le juge examine le fond de la créance. Par jugement du 6 mars 2026, le Tribunal judiciaire de Metz a annulé une contrainte de l’URSSAF après avoir constaté une incohérence entre la mise en demeure visée par la contrainte et celle effectivement produite aux débats, ainsi que l’absence de preuve de sa notification régulière. Cette décision rappelle une règle essentielle du contentieux URSSAF : avant tout débat sur les cotisations réclamées, la régularité de la chaîne de recouvrement doit être vérifiée avec rigueur.

Une mise en demeure URSSAF n’est pas valable parce qu’elle a été envoyée. Elle n’est valable que si elle a été adressée au bon redevable. Lorsqu’une société dispose de plusieurs établissements, l’URSSAF ne peut pas notifier sa mise en demeure à n’importe quelle adresse par facilité de gestion. Si elle vise le mauvais établissement, l’acte peut être annulé, même sans preuve de préjudice. C’est un vice de procédure décisif, souvent négligé, mais redoutablement efficace en défense.

L’URSSAF peut pratiquer une saisie sur un compte bancaire pour recouvrer des cotisations. Mais encore faut-il qu’elle dispose d’un **titre exécutoire valable** et qu’elle soit en mesure d’en **justifier la régularité devant le juge**. À défaut, la procédure de recouvrement peut être annulée et la **mainlevée de la saisie-attribution** ordonnée. Un jugement rendu le **24 février 2026 par le juge de l’exécution du tribunal judiciaire de Lyon** en donne une illustration particulièrement claire.

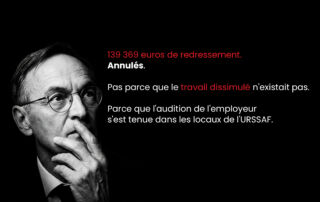

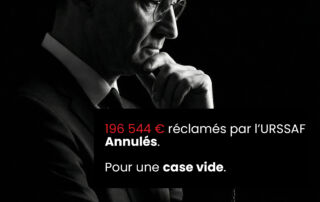

196 544 € réclamés pour travail dissimulé. Annulés non pas sur le fond, mais pour un vice de procédure : une mise en demeure dont la notification n’est pas démontrée. Une décision qui rappelle qu’en contentieux URSSAF, la validité formelle précède toujours le débat sur le redressement.

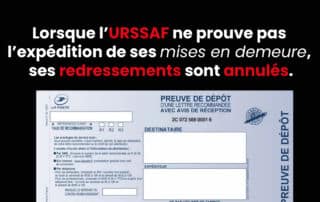

Si l’URSSAF ne justifie pas l’envoi régulier de la mise en demeure (LRAR ou moyen à date certaine), la mise en demeure est nulle et la contrainte URSSAF peut être annulée.

signification de contrainte urssaf