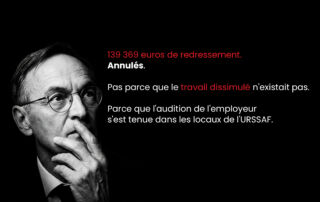

L’audition de l’employeur s’est tenue dans les locaux de l’URSSAF

URSSAF, redressement, travail dissimulé, contrôle comptable d'assiette, article R. 243-59, article L. 243-7, audition, lieu d'audition, vice de procédure, annulation, Cour d'appel de Rennes, cotisant, inspecteur du recouvrement, garanties procédurales, code de la sécurité sociale