74 455 € réclamés par l’URSSAF pour travail dissimulé. La procédure tombe sur une date. Le fond ne sera jamais jugé.

Preuve de l'envoi de la mise en demeure URSSAF [...]

Preuve de l'envoi de la mise en demeure URSSAF [...]

Une contrainte URSSAF ne devient pas automatiquement définitive parce qu’un commissaire de justice a déposé un acte à une adresse. Lorsque la signification est faite à domicile, encore faut-il que le domicile soit réellement vérifié. Le pôle social du tribunal judiciaire de Versailles l’a rappelé dans un jugement du 16 avril 2026 : la seule lecture du nom sur la boîte aux lettres ne suffit pas. En l’absence de diligences suffisantes, la signification est irrégulière, le délai de quinze jours pour former opposition ne court pas, et la contrainte URSSAF peut être annulée.

Une contrainte URSSAF ne peut pas réclamer davantage que la mise en demeure qui la précède. Par un jugement du 10 avril 2026, le Tribunal judiciaire de Bastia a annulé une contrainte de 35 106,50 euros, notamment parce qu’elle réclamait 3 124,51 euros de plus que la mise en demeure préalable. En contentieux URSSAF, une simple comparaison entre deux montants peut suffire à faire tomber toute la procédure.

L’URSSAF peut-elle valablement poursuivre un cotisant lorsque la mise en demeure et la contrainte ne concordent ni sur la date ni sur les montants réclamés ? Le tribunal judiciaire de Montauban répond clairement par la négative. Dans un jugement du 12 mars 2026, il a annulé une contrainte fondée sur une référence erronée à la mise en demeure préalable et sur des chiffres que l’URSSAF n’a pas été capable de justifier. Lorsque le cotisant ne peut pas identifier avec certitude la nature, la cause et l’étendue de son obligation, la contrainte tombe. Une décision utile pour tous ceux qui envisagent de contester une procédure de recouvrement URSSAF irrégulière.

L’URSSAF se désiste rarement. Mais lorsqu’elle le fait, ce n’est presque jamais par faiblesse sur le fond. C’est le plus souvent parce qu’un vice de procédure rend sa contrainte vulnérable. En matière d’opposition à contrainte, la défense ne consiste donc pas seulement à discuter les sommes réclamées : elle impose d’examiner d’abord la régularité de chaque acte. Le jugement rendu par le tribunal judiciaire de Dijon le 10 mars 2026 en donne une illustration nette : face à une contrainte de 173 117 euros pour travail dissimulé, l’URSSAF de Bourgogne a finalement préféré se désister d’instance après avoir reconnu un vice de forme. Ce désistement ne vaut pas abandon de la créance. Mais il prouve une chose essentielle : en contentieux URSSAF, la procédure peut faire basculer le dossier avant même le débat sur le fond.

URSSAF, redressement, travail dissimulé, contrôle comptable d'assiette, article R. 243-59, article L. 243-7, audition, lieu d'audition, vice de procédure, annulation, Cour d'appel de Rennes, cotisant, inspecteur du recouvrement, garanties procédurales, code de la sécurité sociale

Une contrainte URSSAF peut être annulée sans même que le juge examine le fond de la créance. Par jugement du 6 mars 2026, le Tribunal judiciaire de Metz a annulé une contrainte de l’URSSAF après avoir constaté une incohérence entre la mise en demeure visée par la contrainte et celle effectivement produite aux débats, ainsi que l’absence de preuve de sa notification régulière. Cette décision rappelle une règle essentielle du contentieux URSSAF : avant tout débat sur les cotisations réclamées, la régularité de la chaîne de recouvrement doit être vérifiée avec rigueur.

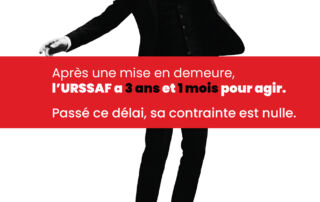

Une mise en demeure notifiée. Un délai d’un mois pour payer. Puis trois ans pour agir. Lorsque l’URSSAF dépasse ce délai, sa contrainte est nulle. La Cour d’appel de Toulouse le rappelle avec netteté.

Une contrainte URSSAF n’est pas une simple demande de paiement. C’est l’aboutissement d’une procédure strictement encadrée par le Code de la sécurité sociale. Avant de céder à la pression ou de négocier un échéancier, une question doit être posée : l’URSSAF peut-elle prouver qu’elle a respecté les étapes préalables, notamment l’envoi régulier des mises en demeure ? Car en matière de recouvrement social, l’absence de preuve peut suffire à faire tomber 35 547 €.

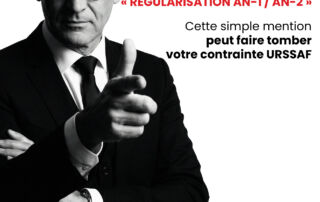

Une simple ligne peut faire tomber toute une procédure. Dans un jugement du 5 février 2026, le Tribunal judiciaire de Beauvais annule deux contraintes URSSAF représentant plus de 15 000 euros. En cause : une motivation insuffisante, notamment une rubrique générique intitulée « REGULARISATION AN-1 / AN-2 », incapable de permettre au cotisant d’identifier la nature, la cause et l’étendue exacte de son obligation. En contentieux URSSAF, la validité formelle de l’acte précède toujours la discussion sur le montant.