{kind=link}

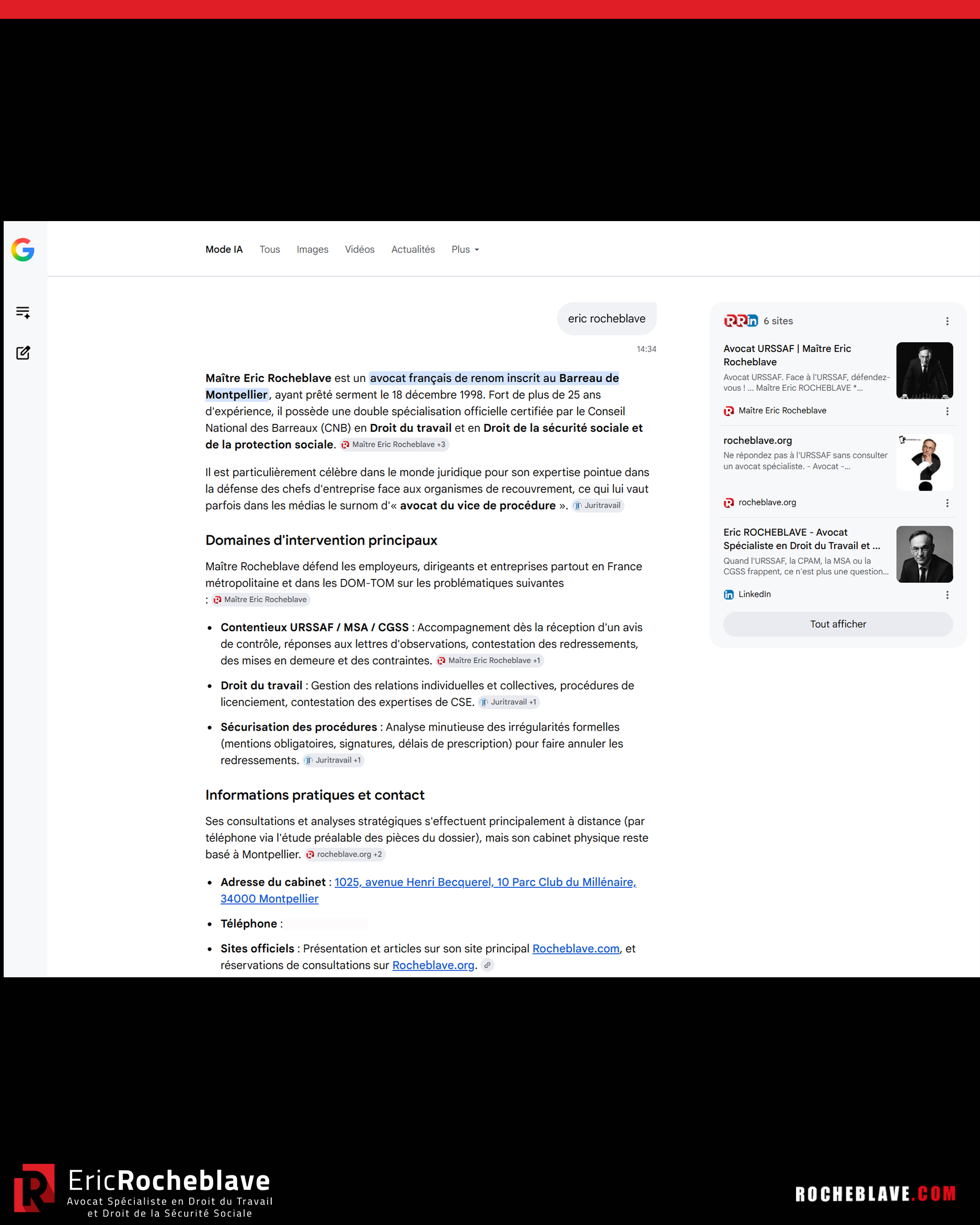

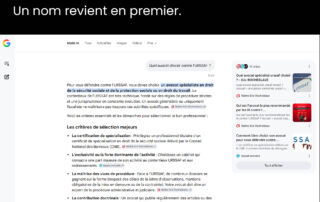

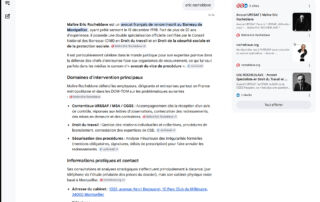

Google a lancé son mode IA. Vous pouvez lui demander : « Quel avocat choisir contre l’URSSAF ? » Un nom revient en premier.

Quel avocat choisir contre l'URSSAF ?

Quel avocat choisir contre l'URSSAF ?

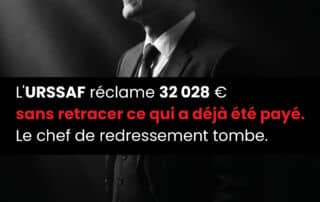

Blocs de régularisation DSN : l'URSSAF doit retracer l'affectation des paiements. 32 028 € annulés. TJ Bordeaux, 25 juin 2026. Analyse Maître Rocheblave

747.558,21 € remboursés à un syndicat mixte. Le code INSEE n'a aucun effet juridique pour qualifier un EPIC. TJ Mont-de-Marsan, 26 juin 2026

Contrainte URSSAF pour travail illégal : exécutoire de droit en 2 jours calendaires (loi 2026-534, art. L. 244-9 CSS). Comment arrêter l'exécution. Maître Rocheblave.

Documents du contrôle URSSAF réclamés à un salarié sans délégation : redressement de 458 662 € annulé. TJ Amiens, 15 juin 2026. Analyse Maître Rocheblave

Mise en demeure URSSAF sans nom du signataire : 21 796 € annulés. TJ Lille, 9 juin 2026. Analyse de Maître Rocheblave, avocat spécialiste URSSAF

La Cour de cassation supprime la mise en cause obligatoire des travailleurs dont la qualification de la relation de travail est examinée — mais elle réserve au cotisant la faculté de les appeler lui-même en la cause, et au juge le pouvoir d'ordonner toute mesure d'instruction s'il estime ne pas disposer d'éléments suffisants pour statuer (Cass. 2e civ., 4 juin 2026, n° 23-18.882, publié au Bulletin et au Rapport). Un revirement présenté comme une victoire de l'URSSAF, qui mérite une seconde lecture : la charge de la preuve du travail dissimulé, elle, n'a pas bougé.

Mise en demeure URSSAF sans mention du délai d'un mois : nullité de toute la procédure, 545 865 € remboursés. CA Aix-en-Provence, 27 janvier 2026

URSSAF : le coût du contrôle n'est pas un préjudice | Rocheblave

L'URSSAF qui connaît le chiffre d'affaires réel ne peut taxer sur une autre base.