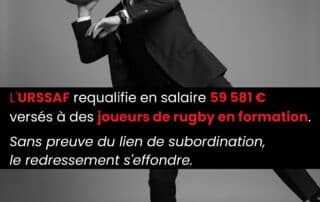

L’URSSAF requalifie en salaire 59 581 € versés à des joueurs de rugby en formation. Sans preuve du lien de subordination, le redressement s’effondre.

L'URSSAF doit prouver le lien de subordination pour requalifier en salaire les indemnités versées à des joueurs en formation. TJ Bordeaux, 25 juin 2026