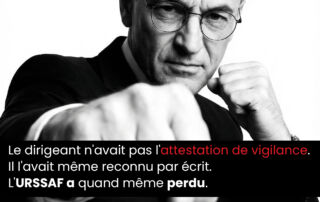

Le dirigeant n’avait pas l’attestation de vigilance. Il l’avait même reconnu par écrit. L’URSSAF a quand même perdu.

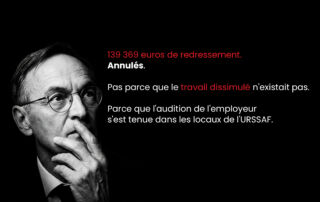

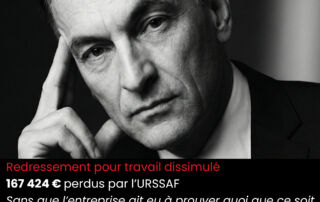

**Votre sous-traitant a travaillé au noir ? Cela ne suffit pas toujours à condamner le donneur d’ordre.** Dans un arrêt du 27 février 2026, la Cour d’appel d’Aix-en-Provence rappelle une règle décisive : l’URSSAF ne peut pas engager valablement la solidarité financière du donneur d’ordre sans démontrer, de manière précise, que l’opération de sous-traitance atteignait au moins **5 000 euros hors taxes par opération**. Des montants globaux annuels, calculés en TTC, sans détail des factures, de leurs dates ni de leur nombre, ne suffisent pas. Résultat : les mises en demeure sont rejetées, les annulations d’exonérations tombent, et l’URSSAF est condamnée à restituer les sommes perçues.