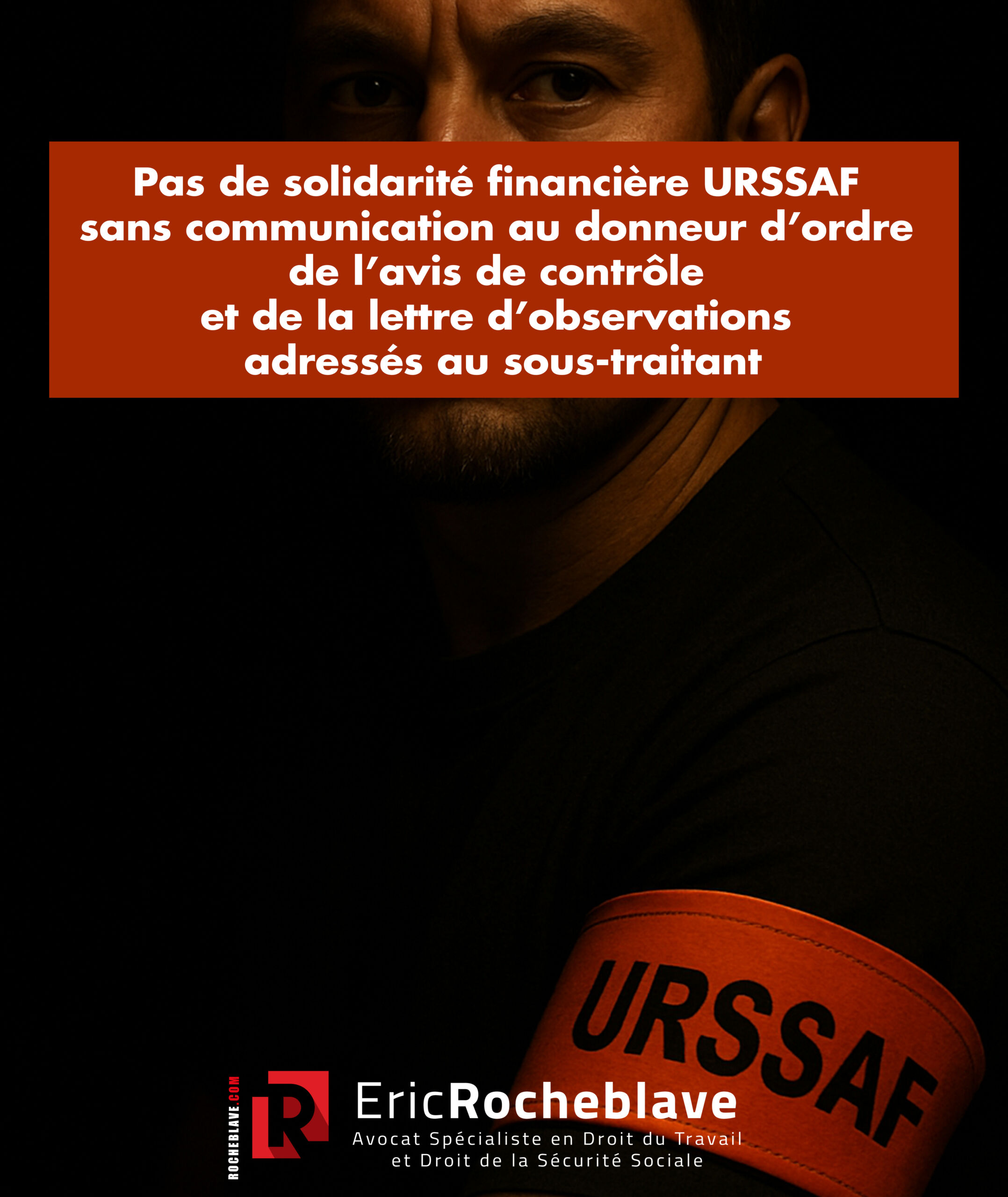

Pas de solidarité financière URSSAF sans communication au donneur d'ordre de l'avis de contrôle et de la lettre d'observations adressés au sous-traitant

L'URSSAF peut réclamer au donneur d'ordre le paiement solidaire des cotisations sociales dues par son sous-traitant en cas de travail dissimulé. Mais cette solidarité financière n'est applicable que si le donneur d'ordre a réellement la possibilité de contester les fondements du redressement. À cette fin, il doit pouvoir accéder aux pièces essentielles de la procédure engagée contre son cocontractant : l'avis de contrôle et la lettre d'observations.

À défaut de communication de ces documents, le redressement solidaire doit être annulé.

En cas de travail dissimulé reproché à un sous-traitant, l'URSSAF peut engager la responsabilité solidaire du donneur d'ordre au titre des cotisations sociales éludées.

Mais cette solidarité financière, prévue par le Code du travail, n'est pas automatique.

Encore faut-il que l'URSSAF respecte rigoureusement la procédure de contrôle menée à l'encontre du sous-traitant.

Le donneur d'ordre, bien que tiers à cette procédure, doit pouvoir accéder aux pièces essentielles : l'avis de contrôle et la lettre d'observations.

À défaut de transmission de ces documents, le redressement solidaire encouru peut être annulé.

A lire également :

Solidarité financière : la lettre d'observations doit être signée par le Directeur de l'URSSAF

Solidarité financière du donneur d'ordre

Qu'est-ce que la solidarité financière et l'obligation de vigilance URSSAF ?

Solidarité financière URSSAF : comment vous défendre ?

Vous pourriez être tenu de payer les cotisations URSSAF de vos sous-traitants

Qu'est-ce que le respect par le donneur d'ordre de son obligation de vigilance ?

La lettre d'observations URSSAF du donneur d'ordre doit indiquer celle adressée au sous-traitant

Attestation de vigilance URSSAF : pourquoi l'obtenir et la vérifier ?

Comment obtenir une attestation de vigilance refusée par l'URSSAF ?

Quelles sont les obligations de vigilance du donneur d’ordre selon l’article L. 8222-1 du Code du travail ?

Aux termes de l'article L. 8222-1 du code du travail, toute personne vérifie lors de la conclusion d'un contrat dont l'objet porte sur une obligation d'un montant minimum (5 000 euros hors taxe) en vue de l'exécution d'un travail, de la fourniture d'une prestation de services ou de l'accomplissement d'un acte de commerce, et périodiquement jusqu'à la fin de l'exécution du contrat, que son cocontractant s'acquitte des formalités mentionnées aux articles L. 8221-3 et L. 8221-5.

Quand le donneur d’ordre engage-t-il sa responsabilité solidaire en cas de travail dissimulé de son sous-traitant ?

Selon les articles L. 8222-2, alinéa 2, et L. 8222-3 du même code, le donneur d'ordre qui méconnaît les obligations de vigilance énoncées à l'article L. 8222-1, est tenu solidairement au paiement des cotisations obligatoires, pénalités et majorations dues par son sous-traitant qui a fait l'objet d'un procès-verbal pour délit de travail dissimulé. Les sommes dont le paiement est exigible sont déterminées à due proportion de la valeur des travaux réalisés, des services fournis, du bien vendu et de la rémunération en vigueur dans la profession.

Le Conseil constitutionnel permet-il au donneur d’ordre de contester la solidarité financière ?

Par une décision n° 2015-479 QPC du 31 juillet 2015, le Conseil constitutionnel a déclaré conformes à la Constitution les dispositions du deuxième alinéa de l'article L. 8222-2 du code du travail, sous réserve qu'elles n'interdisent pas au donneur d'ordre de contester la régularité de la procédure, le bien-fondé et l'exigibilité des impôts, taxes et cotisations obligatoires ainsi que des pénalités et majorations y afférentes au paiement solidaire desquelles il est tenu.

Quelles irrégularités peuvent être invoquées par le donneur d’ordre pour contester le redressement URSSAF ?

Il en résulte que le donneur d'ordre peut invoquer, à l'appui de sa contestation de la solidarité financière, les irrégularités entachant le redressement opéré à l'encontre de son cocontractant du chef du travail dissimulé, dès lors que l'irrégularité constitue une exception commune aux codébiteurs. Il ne peut, en revanche, opposer à l'organisme de recouvrement les irrégularités qui sont personnelles aux autres codébiteurs. Il en est ainsi des éventuelles irrégularités entachant la mise en demeure délivrée au sous-traitant en application de l'article L. 244-2 du code de la sécurité sociale par cet organisme à l'issue des opérations de contrôle et de redressement, dans la mesure où celle-ci constitue la décision de recouvrement à l'encontre de son destinataire et qu'une éventuelle irrégularité de cet acte ne constitue pas une exception commune aux codébiteurs.

Pourquoi l’avis de contrôle et la lettre d’observations adressés au sous-traitant doivent-ils être communiqués au donneur d’ordre ?

L'avis de contrôle et la lettre d'observations que l'Urssaf doit adresser au cocontractant font partie des opérations de contrôle aboutissant au redressement et il convient que l'organisme les produisent aux débats, en cas de contestation, afin de permettre au donneur d'ordre d'invoquer les éventuelles irrégularités les affectant.

A défaut, le redressement pour solidarité financière doit être annulé[1].

[1] Cour d'appel de Rouen, 2025-07-11, n° 23/03478

Cour d'appel de Rouen, 2025-07-11, n° 23/03477

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l'Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d'Études Judiciaires

DU de Sciences Criminelles

DU d'Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE