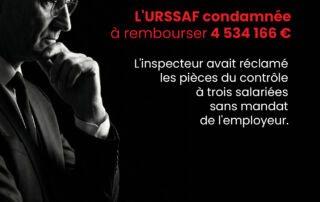

L’URSSAF condamnée à rembourser 4 534 166 €. L’inspecteur avait réclamé les pièces du contrôle à trois salariées sans mandat de l’employeur.

Dans un jugement du 5 mai 2026, le Tribunal judiciaire de Lille a annulé un redressement URSSAF de plusieurs millions d’euros parce que l’inspecteur avait obtenu des documents auprès de salariées dont l’autorisation par l’employeur n’était pas établie. Sur le fondement de l’article R. 243-59 du Code de la sécurité sociale, le tribunal rappelle qu’un agent de contrôle peut interroger les salariés, mais ne peut pas collecter les documents de l’entreprise auprès de n’importe quel interlocuteur interne. Résultat : les opérations de redressement, la mise en demeure subséquente et le recouvrement sont annulés, avec condamnation de l’URSSAF à rembourser 4 534 166 euros.

{kind=link}