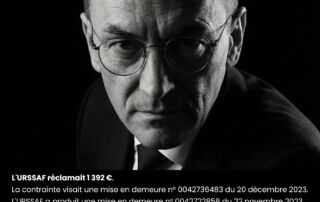

L’URSSAF réclamait 1 392 €. La contrainte visait une mise en demeure n° 0042736483 du 20 décembre 2023. L’URSSAF a produit une mise en demeure n° 0042722858 du 22 novembre 2023. La contrainte a été annulée.

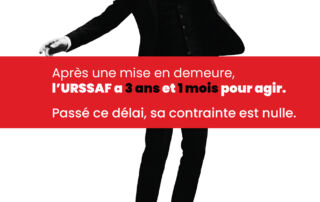

Une contrainte URSSAF peut être annulée sans même que le juge examine le fond de la créance. Par jugement du 6 mars 2026, le Tribunal judiciaire de Metz a annulé une contrainte de l’URSSAF après avoir constaté une incohérence entre la mise en demeure visée par la contrainte et celle effectivement produite aux débats, ainsi que l’absence de preuve de sa notification régulière. Cette décision rappelle une règle essentielle du contentieux URSSAF : avant tout débat sur les cotisations réclamées, la régularité de la chaîne de recouvrement doit être vérifiée avec rigueur.