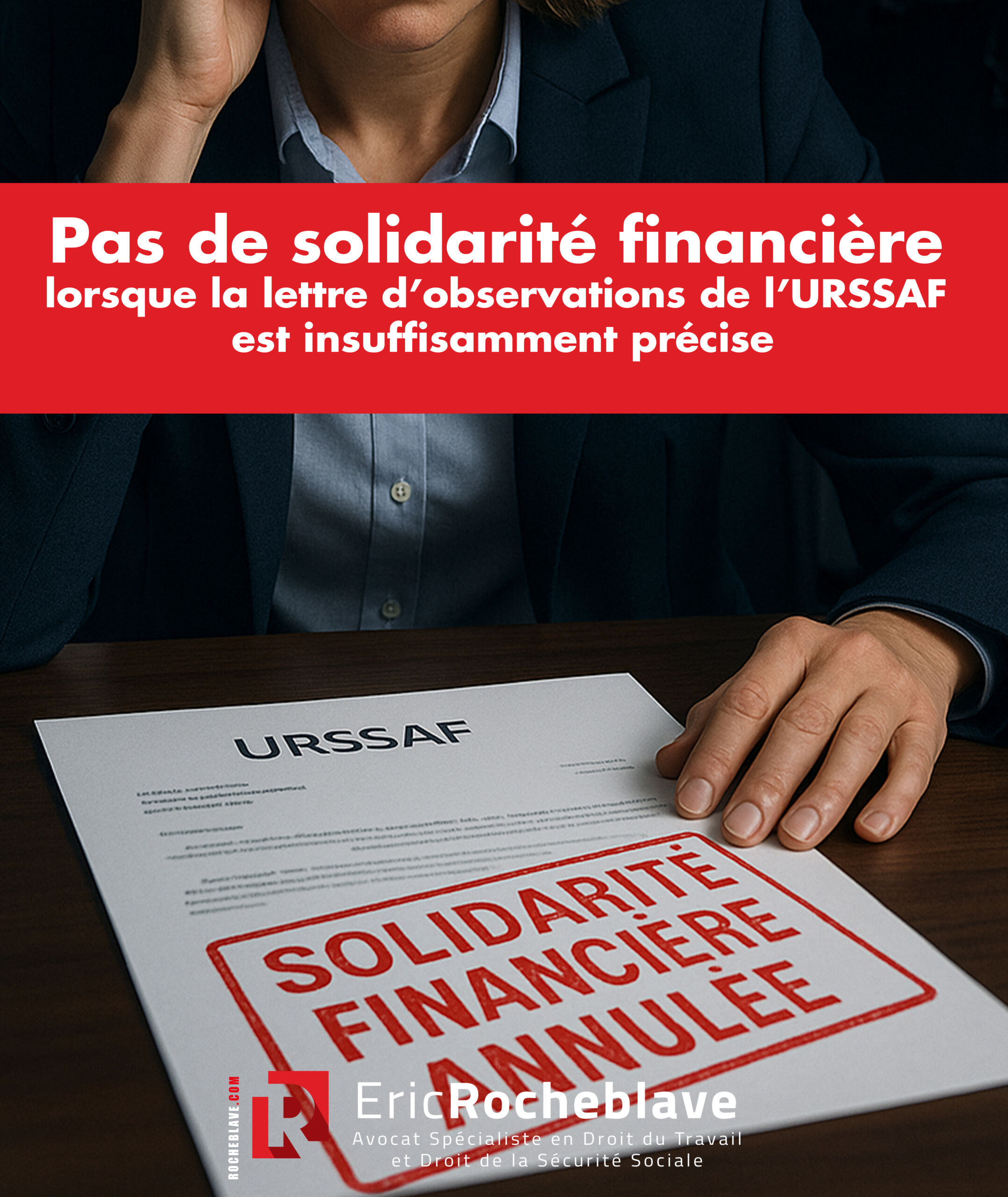

Pas de solidarité financière lorsque la lettre d'observations de l'URSSAF est insuffisamment précise

📩 URSSAF : sans lettre d'observations précise, pas de solidarité financière

L'URSSAF veut parfois imposer à un donneur d'ordre la solidarité financière pour des cotisations non versées par un sous-traitant.

Mais encore faut-il que la lettre d'observations soit claire et détaillée.

⚖️ Le Tribunal judiciaire de Meaux l'a rappelé :

👉 une lettre floue, sans explication des montants ni bases de calcul, ne permet pas de se défendre.

👉 conséquence : la solidarité financière est écartée et le redressement annulé.

👔 Pour un dirigeant, l'enjeu est vital :

– D'un côté, payer des dizaines de milliers d'euros sans comprendre.

– De l'autre, faire respecter ses droits et échapper aux demandes illégales de l'URSSAF.

En tant qu'avocat spécialiste en droit du travail et de la sécurité sociale, j'accompagne dirigeants et entreprises dans la contestation des redressements URSSAF fondés sur une solidarité financière irrégulière.

📞 Vous avez reçu une lettre d'observations URSSAF imprécise ? Contactez-moi dès maintenant

Quand l’URSSAF oublie d’expliquer ses calculs, la solidarité financière s’effondre

Imaginez : vous êtes donneur d'ordre, vous respectez vos obligations, et soudain l'URSSAF vous réclame des dizaines de milliers d'euros. Pas pour vos propres salariés, mais parce qu'un de vos sous-traitants est accusé de travail dissimulé.

Mais si la lettre d'observations adressée par l'URSSAF ne vous donne pas les clés pour comprendre, vérifier ou contester ces montants, alors la loi, la jurisprudence et le principe même du contradictoire deviennent vos meilleurs alliés.

C'est exactement ce qu'a rappelé le Tribunal judiciaire de Meaux : sans explications claires, sans bases de calcul précises, la solidarité financière ne peut pas tenir.

Le cadre légal applicable

L'article L. 242-1-2 du Code de la sécurité sociale, dans sa version applicable au litige, dispose :

"Pour le calcul des cotisations et contributions de sécurité sociale et par dérogation à l'article L. 242-1, les rémunérations qui ont été versées ou qui sont dues à un salarié en contrepartie d'un travail dissimulé au sens de l'article L. 324-10 du Code du travail sont, à défaut de preuve contraire, évaluées forfaitairement à six fois la rémunération mensuelle minimale définie à l'article L. 141-11 du même code en vigueur au moment du constat du délit de travail dissimulé. Ces rémunérations sont soumises à l'article L. 242-1-1 du présent code et sont réputées avoir été versées au cours du mois où le délit de travail dissimulé est constaté.

Sur la base des informations contenues dans les procès-verbaux de travail dissimulé qui leur sont transmis, les organismes de recouvrement mentionnés aux articles L. 213-1 et L. 752-1 du présent code procèdent au recouvrement des cotisations et contributions qui leur sont dues au titre des rémunérations évaluées conformément à l'alinéa précédent."

Les obligations de l’URSSAF dans la lettre d’observations

Selon l'article R. 243-59, alinéa 5, du Code de la sécurité sociale, dans sa rédaction applicable aux opérations de contrôle litigieuses, à l'issue du contrôle, les inspecteurs du recouvrement communiquent à l'employeur ou au travailleur indépendant un document daté et signé par eux mentionnant l'objet du contrôle, les documents consultés, la période vérifiée et la date de la fin du contrôle. Ce document mentionne, s'il y a lieu, les observations faites au cours du contrôle, assorties de l'indication de la nature, du mode de calcul et du montant des redressements envisagés.

La solidarité financière du donneur d’ordre

Comme rappelé précédemment, l'article L. 8222-2 du Code du travail édicte une solidarité financière du donneur d'ordre avec celui qui a fait l'objet d'un procès-verbal pour délit de travail dissimulé.

Dans la mise en œuvre de cette solidarité financière, si l'organisme de recouvrement n'est pas tenu de soumettre le donneur d'ordre au contrôle réglementairement aménagé pour le sous-traitant, auteur principal, il a en revanche pour obligation, avant la décision de redressement, d'exécuter les formalités assurant le respect du principe du contradictoire par l'envoi de la lettre d'observations au donneur d'ordre.

Dans le cadre de cet envoi, l'URSSAF n'est toutefois pas tenue de communiquer au donneur d'ordre la lettre d'observations préalablement envoyée au sous-traitant ni les documents comptables de l'entreprise ayant permis de chiffrer le montant du redressement (Civ. 2e, 13 octobre 2011, n° 10-19.389 et Civ. 2e, 10 décembre 2009, n° 09-12.173).

Le rôle du contradictoire dans la contestation

Saisi par le Conseil d'État d'une question prioritaire de constitutionnalité relative à la conformité du deuxième alinéa de l'article L. 8222-2 du Code du travail aux droits et libertés que la Constitution garantit, le Conseil constitutionnel a déclaré les dispositions contestées conformes à la Constitution, sous réserve que ces dispositions, sauf à méconnaître les exigences qui découlent de l'article 16 de la Déclaration de 1789, n'interdisent pas au donneur d'ordre de contester la régularité de la procédure, le bien-fondé et l'exigibilité des impôts, taxes et cotisations obligatoires ainsi que des pénalités et majorations y afférentes au paiement solidaire desquels il est tenu (Cons. const., 31 juillet 2015, n° 2015-479 QPC, cons. 14).

Il en résulte que le donneur d'ordre doit pouvoir invoquer, à l'appui de sa contestation de la solidarité financière, les irrégularités entachant le redressement opéré à l'encontre de son cocontractant du chef du travail dissimulé et, nécessairement, celles entachant le calcul du redressement opéré à son encontre.

Le rappel des principes de preuve et de contradiction

Aux termes de l'article 9 du Code de procédure civile, il incombe à chaque partie de prouver conformément à la loi les faits nécessaires au succès de sa prétention.

L'article 16 du même code prévoit que le juge doit, en toutes circonstances, faire observer et observer lui-même le principe de la contradiction. Il ne peut retenir dans sa décision les moyens, explications et documents invoqués ou produits par les parties que si celles-ci ont été à même d'en débattre contradictoirement.

L’affaire jugée par le Tribunal judiciaire de Meaux

Le Tribunal judiciaire de Meaux a jugé[1] :

« Il convient donc de vérifier la conformité de la lettre d'observations du 25 avril 2022 aux exigences précitées.

La lettre d'observations produite précise que la société [8] a assuré des prestations en violation des dispositions du Code du travail caractérisant les faits de travail dissimulé par dissimulation de salariés. Il est fait référence à un procès-verbal n° 359/2021, transmis au procureur de la République.

Si la lettre d'observations ne contient pas d'indication quant à l'identité des salariés concernés par les non-déclarations et le travail dissimulé, cette absence n'est pas dirimante dans la mesure où la mise en œuvre de la solidarité du donneur d'ordre est seulement subordonnée à la preuve de l'existence de relations contractuelles entre le donneur d'ordre et l'auteur du travail dissimulé. La preuve que des salariés non déclarés soient effectivement intervenus sur des chantiers sous-traités par la société [A] est en effet indifférente.

La lettre rappelle les éléments qui caractérisent le manquement de la société [A] à son devoir de vigilance, à savoir la conclusion de contrats datés des 21 septembre 2020 et 7 octobre 2020, alors que les attestations de vigilance n'avaient pas été transmises par la société [8] pour ces périodes. Elle caractérise ainsi l'existence de relations contractuelles avec cette dernière pour la période du redressement.

La lettre précise également cette période de redressement, soit entre le 1er août 2020 et le 31 décembre 2020.

La lettre indique les montants mis à la charge de la société [A] au prorata de sa facturation, soit les sommes de 96 597 euros (cotisations) et 56 303 euros (majorations), ainsi que la méthode de calcul utilisée pour obtenir ces montants :

« En raison de la pluralité possible des contractants, le montant du redressement mis à votre charge est calculé par l'application d'un prorata déterminé comme suit : montants des redressements dus par votre sous-traitant SA [8] multiplié par son chiffre d'affaires réalisé avec votre société, divisé par son chiffre d'affaires global. »

Enfin, la lettre précise que son destinataire dispose d'un délai de trente jours pour adresser d'éventuelles observations par lettre recommandée avec accusé de réception et qu'il peut se faire assister par un avocat. Il est encore précisé que le délai de trente jours peut être porté à soixante sur demande de la société, mais qu'à l'expiration de ce délai et en l'absence de réponses jugées probantes, les cotisations et majorations de redressement seront mises en recouvrement par voie de mise en demeure.

Si les mentions de l'ensemble des éléments rappelés ci-dessus sont nécessaires, elles n'apparaissent cependant pas suffisantes à satisfaire les exigences des textes précités.

En effet, les explications de la lettre d'observations sont particulièrement sommaires sur la compréhension des montants retenus et ne permettent pas au donneur d'ordre de connaître les causes et bases exactes du redressement opéré. Ainsi, les montants des cotisations et majorations de redressement dus à l'URSSAF par le sous-traitant, soit 190 152 euros pour les cotisations de 2020 et 110 832 euros pour les majorations, ne sont aucunement explicités et il n'est pas fait mention de la méthode, ni communiqué aucune explication par laquelle l'URSSAF est arrivée à ce résultat.

Or, il résulte des textes susmentionnés que le donneur d'ordre doit être mis à même de contester utilement les éléments retenus à son encontre, ce qui suppose que l'organisme de recouvrement indique, au stade de la lettre d'observations, les éléments permettant de comprendre la nature et le montant des sommes réclamées.

À cet égard, si l'URSSAF n'est pas tenue de communiquer l'intégralité des pièces utilisées pour fonder le redressement à l'encontre du sous-traitant, elle doit néanmoins exposer, de façon intelligible, les bases de calcul retenues. Or la lettre d'observations adressée à la société [A] mentionne des montants de cotisations pour les années 2020 et 2021, sans précision sur la méthode de calcul ni ventilation des sommes. En outre, s'il est constant que le procès-verbal de travail dissimulé n'a pas à être communiqué au stade de l'envoi de la lettre d'observations, il l'est tout autant que l'URSSAF doit garantir le caractère contradictoire de la procédure.

L'aménagement du cadre procédural pour le débiteur solidaire, qui n'est certes pas strictement superposable à celui du sous-traitant, ne doit pas permettre à l'organisme de sécurité sociale de s'affranchir des exigences du contradictoire, sauf à priver de toute effectivité le droit garanti au donneur d'ordre de contester les irrégularités entachant le redressement opéré.

Or, lorsque le procès-verbal de constat de travail dissimulé n° 359/2021 a été réclamé à l'URSSAF par la société [A], dans le cadre de son courrier du 24 juin 2022 formulant des observations, l'URSSAF a répondu le 11 juillet 2022 qu'elle devait s'adresser au Parquet du tribunal judiciaire de Paris pour obtenir une telle pièce. Pourtant, seule la consultation de ce procès-verbal permettait de comprendre le calcul opéré par l'URSSAF pour déterminer le montant des cotisations réclamées à la société [8] ainsi qu'a fortiori celles réclamées à la société [A] et, par suite, de constater le caractère approximatif du calcul réalisé.

En effet, d'après le procès-verbal de travail dissimulé n° 359/2021, s'il est indiqué que le montant total des salaires nets reconstitués correspond au total des virements constatés sur les relevés bancaires de la société [8], soit 291 632,36 euros, il est simplement indiqué que « Les salaires émis étant des sommes nettes, elles ont été remontées au brut ». Pour la période du 1er août 2020 au 31 décembre 2022, l'inspecteur du recouvrement a donc comptabilisé un montant de « 363 746 euros pour des salaires bruts reconstitués » et ce sans que la technique de « remontée » du montant net au montant brut ne soit précisée. Or, la transmission de ce document en temps utile à la société [A] lui aurait permis de discuter de manière contradictoire, avant l'envoi de la mise en demeure, les sommes réclamées.

Si les informations parcellaires de la lettre d'observations auraient donc pu être complétées dans la phase d'échange des observations, il convient de constater que tel n'a pas été le cas, plaçant la société [A] dans l'impossibilité de contester tant la régularité de la procédure que le bien-fondé et l'exigibilité des sommes réclamées.

En effet, le fait que des éléments aient pu être produits dans la suite de la procédure n'est pas de nature à corriger le défaut de respect du contradictoire lors de l'envoi de la lettre d'observations si la société [A] n'était pas en mesure d'apporter, à ce stade, des éléments de preuve pour contester le montant des sommes réclamées. Ainsi, force est de constater que, alors que la société [A] a entendu verser aux débats un récapitulatif des travaux réalisés par la société [8] réalisés avant le 1er avril 2020 mais réglés le 26 octobre 2020, document certifié par son commissaire aux comptes (pièce n° 15 bis), il lui a été opposé par l'URSSAF que la production de ces documents était tardive faute d'avoir été soumise à l'appréciation de l'inspecteur de recouvrement dans le cadre d'un débat contradictoire préalable à la présente instance. Sans qu'il soit ici nécessaire de s'interroger sur le bien-fondé de ce moyen soulevé par l'URSSAF au soutien de la mise à l'écart de ces pièces, il convient de constater que si ce raisonnement devait être adopté, il consacrerait une conception critiquable du contradictoire.

Une telle position revient à admettre que l'organisme de recouvrement peut différer la communication de ses propres pièces jusqu'à l'instance, tout en refusant au donneur d'ordre la possibilité de discuter utilement ces éléments par la production de pièces nouvelles au stade contentieux, au motif qu'elles n'auraient pas été soumises préalablement à l'agent de contrôle dans le cadre de la procédure de redressement.

Une telle pratique compromet l'équilibre des droits des parties, en ce qu'elle crée une asymétrie manifeste dans l'accès et l'usage des éléments de preuve. Elle conduit à instaurer un contradictoire à géométrie variable, contraire aux exigences du procès équitable, telles que garanties par l'article 16 du Code de procédure civile et rappelées par la décision du Conseil constitutionnel précitée du 31 juillet 2015.

Il s'ensuit qu'en raison du caractère incomplet de la lettre d'observations du 25 avril 2022 et de l'impossibilité pour la société [A] d'obtenir, postérieurement à son envoi, les précisions nécessaires à l'exercice effectif de ses droits, il y a lieu de constater que la procédure est entachée d'irrégularité.

Dès lors, et sans avoir lieu d'examiner les autres moyens et demandes développés par la société [A], devenus surabondants ou sans objet, il y a lieu de retenir que le caractère incomplet de la motivation au regard des dispositions de l'article R. 243-59 du Code de la sécurité sociale justifie la nullité de la lettre d'observations du 25 avril 2022 et, par voie de conséquence, de toute la procédure de redressement en ce compris la mise en demeure du 23 août 2022 ainsi que la décision de rejet de la commission de recours amiable de l'URSSAF en date du 19 décembre 2022.

En conséquence, l'URSSAF sera condamnée à rembourser à la société [A] la somme de 152 900,00 euros, versée à titre conservatoire à la suite de la mise en demeure du 23 août 2022 et dans le cadre d'un échéancier du 30 septembre 2022, ainsi que toute éventuelle majoration de retard qui aurait été mise à la charge de la société [A] au titre de ce redressement. »

Une lettre d’observations trop floue pour être valable

Le tribunal souligne que :

- les explications de la lettre étaient trop sommaires,

- le mode de calcul n'était pas détaillé,

- le donneur d'ordre n'avait pas les moyens de comprendre ni de contester utilement.

Cette carence a conduit à l'annulation de la procédure.

Conséquence : annulation du redressement et remboursement

Le tribunal a tiré les conséquences de cette irrégularité :

- nullité de la lettre d'observations,

- nullité de la procédure de redressement,

- remboursement des sommes versées par la société à l'URSSAF.

Ce qu’il faut retenir pour les donneurs d’ordre

Cette décision rappelle une règle essentielle :

➡️ Sans explications claires dans la lettre d'observations, la solidarité financière ne peut pas être mise en œuvre.

Pour les entreprises, cela signifie qu'il est crucial d'analyser en détail la lettre reçue, de vérifier la précision des informations fournies et, le cas échéant, de contester la procédure.

Besoin d’un avocat pour contester une solidarité financière URSSAF ?

Si vous êtes donneur d'ordre et que l'URSSAF vous réclame le paiement solidaire de cotisations en raison d'un prétendu travail dissimulé par un sous-traitant, sachez que vous disposez de droits puissants pour vous défendre.

En tant qu'avocat spécialiste en droit du travail et en droit de la sécurité sociale, j'accompagne dirigeants et entreprises dans la contestation des redressements et des solidarités financières imposées par l'URSSAF.

👉 Contactez-moi dès maintenant pour analyser votre lettre d'observations, vérifier sa régularité et construire une stratégie de défense efficace.

[1] Tribunal judiciaire de Meaux, 11 août 2025, n° 23/00110

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l'Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d'Études Judiciaires

DU de Sciences Criminelles

DU d'Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE