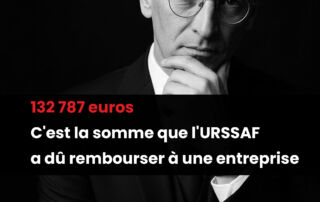

Une mise en demeure URSSAF peut tomber. Pas sur le fond. Sur un vice de forme.

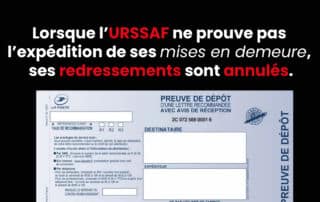

Une mise en demeure URSSAF n’est pas une simple formalité administrative. C’est un acte de procédure strictement encadré, qui doit permettre au cotisant de comprendre, à sa seule lecture, la nature, la cause et l’étendue de sa dette. Lorsque ce formalisme n’est pas respecté, le redressement ne se discute même pas sur le fond : il tombe sur un vice de forme, comme l’a rappelé : Cour d'appel de Besançon.