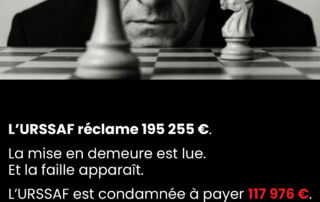

L’URSSAF réclame 195 255 €. La mise en demeure est lue. Et la faille apparaît. L’URSSAF est condamnée à payer 117 976 €.

L’URSSAF réclame 195 255 €. Une mise en demeure est notifiée. En apparence, la procédure est régulière. En réalité, une imprécision sur la nature des cotisations réclamées suffit à faire tomber l’acte. Le Tribunal judiciaire de Bobigny annule la mise en demeure… et condamne l’URSSAF à rembourser 117 976,83 €.