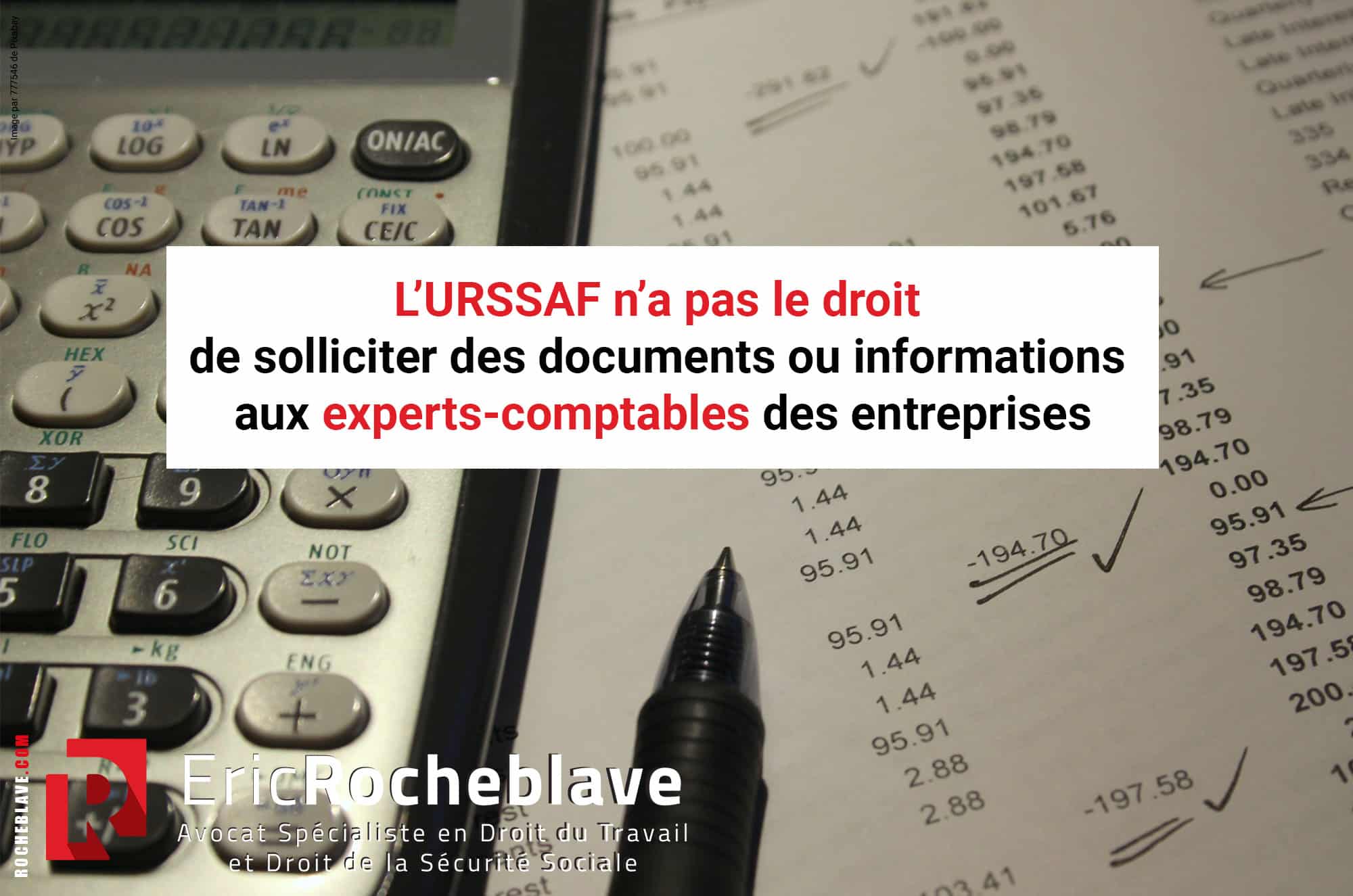

L’URSSAF n’a pas le droit de solliciter des documents ou informations aux experts-comptables des entreprises

Conseil d’avocat :

Ne donnez pas mandat à votre expert-comptable de vous représenter pour donner à l’URSSAF vos documents ou informations !

L’article R. 243-59 II du code de la sécurité sociale dispose :

« II.-La personne contrôlée a le droit pendant le contrôle de se faire assister du conseil de son choix. Il est fait mention de ce droit dans l’avis prévu aux précédents alinéas.

La personne contrôlée est tenue de mettre à disposition des agents chargés du contrôle mentionnés à l’article L. 243-7 tout document et de permettre l’accès à tout support d’information qui leur sont demandés par ces agents comme nécessaires à l’exercice du contrôle.

Sauf autorisation de la personne contrôlée, seules des copies des documents remis peuvent être exploitées hors de ses locaux. L’agent chargé du contrôle peut demander que les documents à consulter lui soient présentés selon un classement nécessaire au contrôle dont il aura au préalable informé la personne contrôlée. Sans préjudice de demandes complémentaires ou du recours à la méthode d’évaluation du redressement par échantillonnage et extrapolation prévue à l’article R. 243-59-2, et afin de limiter le nombre des documents et données collectées, il peut également choisir de ne demander que des données et documents partiels.

Ces agents peuvent interroger les personnes rémunérées, notamment pour connaître leurs nom et adresse ainsi que la nature des activités exercées et le montant des rémunérations y afférentes, y compris les avantages en nature.

Lorsqu’il est fait application des dispositions de l’article L. 8271-6-1 du code du travail, il est fait mention au procès-verbal d’audition du consentement de la personne entendue. La signature du procès-verbal d’audition par la personne entendue vaut consentement de sa part à l’audition.

Sauf dans le cas où le contrôle est réalisé pour rechercher des infractions aux interdictions mentionnées à l’article L. 8221-1 du code du travail ou lorsqu’est constatée la situation d’obstacle à l’accomplissement des fonctions des agents de contrôle prévue à l’article L. 243-12-1 du présent code, l’agent chargé du contrôle propose à la personne contrôlée ou à son représentant légal, avant d’adresser la lettre d’observations mentionnée au III, une information sous la forme d’un entretien afin de lui présenter, le cas échéant, les constats susceptibles de faire l’objet d’une observation ou d’un redressement. »

Ainsi, les dispositions de l’article R. 243-59 II du code de la sécurité sociale prohibe le droit pour les agents de contrôle de solliciter auprès d’un tiers à la personne contrôlée des documents ou informations.

Lorsque l’URSSAF sollicite le cabinet d’expertise comptable et que cette sollicitation a été effectuée sans qu’il soit justifié ni de l’accord de la personne contrôlée, ni d’un mandat donné par celui-ci au cabinet d’expertise comptable de le représenter, le contrôle doit être tenu pour irrégulier et partant emporte la nullité de l’ensemble de la procédure de contrôle et de redressement si l’irrégularité affecte chacun des chefs de redressement envisagés.[1]

[1] Cour d’appel d’Amiens – 2eme protection sociale 12 septembre 2023 n° 22/01030

Cour d’appel de Paris – Pôle 6 – Chambre 13 2 décembre 2022 n° 19/07507

Cour de cassation – Deuxième chambre civile 9 mai 2018 n° 17-17.352

urssaf expert comptable

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE