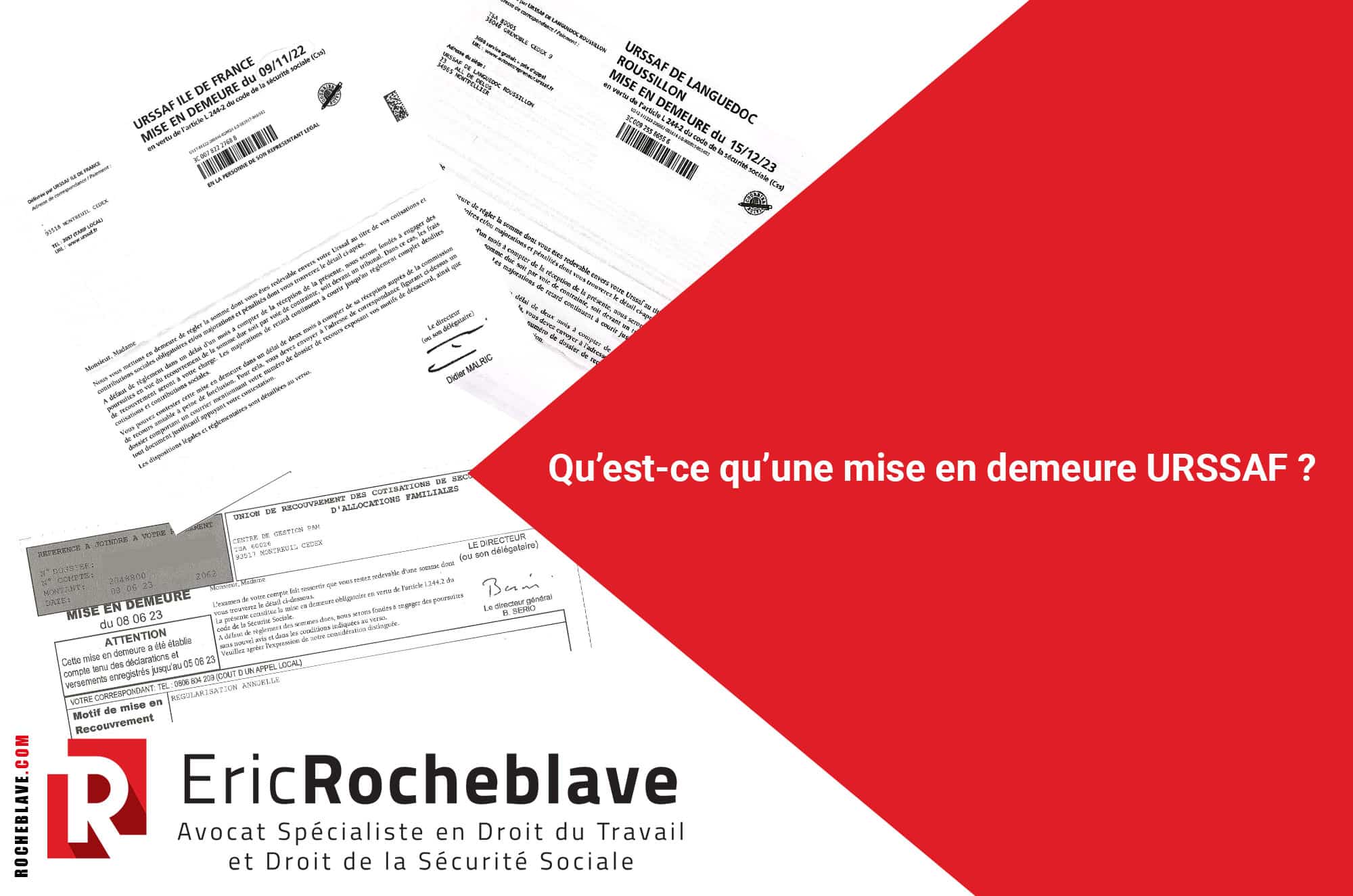

Qu’est-ce qu’une mise en demeure URSSAF ?

L’article L.244-2 du code de la sécurité sociale dispose :

« Toute action ou poursuite effectuée en application de l’article précédent ou des articles L. 244-6 et L. 244-8-1 est obligatoirement précédée, si elle a lieu à la requête du ministère public, d’un avertissement par lettre recommandée de l’autorité compétente de l’Etat invitant l’employeur ou le travailleur indépendant à régulariser sa situation dans le mois. Si la poursuite n’a pas lieu à la requête du ministère public, ledit avertissement est remplacé par une mise en demeure adressée par lettre recommandée ou par tout moyen donnant date certaine à sa réception par l’employeur ou le travailleur indépendant.

Le contenu de l’avertissement ou de la mise en demeure mentionnés au premier alinéa doit être précis et motivé, dans des conditions fixées par décret en Conseil d’Etat. »

L’article R.244-2 du code de la sécurité sociale dispose :

« L’avertissement ou la mise en demeure précise la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elles se rapportent.

Lorsque la mise en demeure ou l’avertissement est établi en application des dispositions de l’article L. 243-7, le document mentionne au titre des différentes périodes annuelles contrôlées les montants notifiés par la lettre d’observations corrigés le cas échéant à la suite des échanges entre la personne contrôlée et l’agent chargé du contrôle. La référence et les dates de la lettre d’observations et le cas échéant du dernier courrier établi par l’agent en charge du contrôle lors des échanges mentionnés au III de l’article R. 243-59 figurent sur le document. Les montants indiqués tiennent compte des sommes déjà réglées par la personne contrôlée.

Lorsque l’employeur ou le travailleur indépendant qui fait l’objet de l’avertissement ou de la mise en demeure prévus à l’article L. 244-2 saisit la juridiction compétente dans les conditions prévues à l’article R. 155-4, la prescription des actions mentionnées aux articles L. 244-7 et L. 244-8-1 est interrompue et de nouveaux délais recommencent à courir à compter du jour où le jugement est devenu définitif. »

A lire également :

Comment obtenir la nullité de votre mise en demeure par l’URSSAF ?

L’URSSAF doit prouver vous avoir envoyé une mise en demeure préalable à sa contrainte

Je n’ai pas reçu ou signé la mise en demeure de l’URSSAF : est-elle valide ?

Mise en demeure de l’URSSAF : que faut-il faire ?

Votre contrainte URSSAF est nulle si elle vise une date erronée de mise en demeure

Des discordances entre la contrainte et la mise en demeure URSSAF entrainent leur annulation

Est nulle la mise en demeure par l’URSSAF qui n’indique pas la branche ou le risque concerné

Mises en demeure de l’URSSAF : faut-il les contester devant la commission de recours amiable ?

Toutes les mises en demeure des URSSAF pour les cotisations du régime général sont-elles nulles ?

Comment se défendre contre les mises en demeure et contraintes de l’URSSAF ?

Opposition à contrainte MSA : les nullités des mises en demeure de la Mutualité Sociale Agricole

Des mises en demeure de la CGSS de La Réunion sont nulles

Des mises en demeure de l’URSSAF Midi Pyrénées et de l’URSSAF Bretagne sont nulles

URSSAF Ile de France : les mises en demeure de 2013, 2014, 2015, 2016 sont nulles

Des mises en demeure de l’année 2017 de l’URSSAF Midi-Pyrénées sont jugées nulles

Des mises en demeure adressées en 2014 et 2015 par l’URSSAF Île-de-France sont jugées nulles

Des mises en demeure adressées en 2017 par l’URSSAF RHÔNE ALPES sont jugées nulles

mise en demeure urssaf

Il résulte de l’article L.244-2 du code de la sécurité sociale que toute action ou poursuite en recouvrement de cotisations dues par un travailleur non salarié est précédée par une mise en demeure adressée à la personne même du débiteur par lettre recommandée avec demande d’avis de réception[1].

Tout employeur ou travailleur indépendant a l’obligation d’indiquer à l’organisme de recouvrement les changements intervenus dans sa situation[2].

Il va de soi en outre que l’envoi de la mise en demeure est régulier dès lors que celle-ci a été adressée par pli recommandé à l’adresse que le débiteur a indiqué être la sienne[3].

Il est constant que le défaut de réception effective, par le cotisant, de la mise en demeure qui lui a été adressée par lettre recommandée avec demande d’avis de réception, n’en affecte pas la validité, ni celle des actes subséquents[4].

mise en demeure URSSAF sans recommandé

L’article L.244-2 du code de la sécurité sociale précise que l’envoi de la mise en demeure est effectuée « par lettre recommandée »

Lorsque la mise en demeure n’a pas été adressée au cotisant sous la forme d’une lettre recommandée avec demande d’avis de réception, n’ayant pas été notifiée dans les formes requises, elle doit être annulée[5].

nullité mise en demeure urssaf

La mise en demeure qui constitue une invitation impérative adressée au débiteur d’avoir à régulariser sa situation dans le délai imparti, et la contrainte délivrée à la suite de cette mise en demeure restée sans effet, doivent permettre à l’intéressé d’avoir connaissance de la nature, de la cause et de l’étendue de son obligation.

A cette fin, il importe qu’elles précisent, à peine de nullité, outre la nature et le montant des cotisations réclamées, la période à laquelle elles se rapportent, sans que soit exigée la preuve d’un préjudice[6].

Est régulière la mise en demeure qui permet au débiteur de connaître l’étendue de son obligation, en ce qu’elle mentionne le montant des cotisations et des majorations de retard réclamées ainsi que les périodes concernées[7].

Une contrainte est valable dès lors qu’elle fait référence à une mise en demeure (ou plusieurs) qui permet(ent) à l’assuré de connaître la nature, la cause et l’étendue de son obligation par indication du montant et de la nature des sommes réclamées, de la période concernée et de la cause du redressement[8].

Le fait que la mise en demeure ne précise pas le mode de calcul des majorations de retard ne la rend pas davantage irrégulière, la société étant en mesure de vérifier le montant réclamé[9]

L’exigence de motivation de la mise en demeure n’implique aucunement l’indication de l’assiette, du taux retenu et des modalités de calcul des cotisations, ni le détail ou calcul des majorations de retard[10].

L’organisme de recouvrement n’est pas tenu d’indiquer le détail du calcul des cotisations qu’il réclame dans la mise en demeure[11].

Lorsque chacune des mises en demeure, produites aux débats, mentionne, outre le délai d’un mois pour s’acquitter des sommes réclamées, le numéro de cotisant, le motif du recouvrement, les périodes de référence et pour chacune de celles-ci la nature des cotisations, les montants par nature de cotisations et par période, et le montant total réclamé, ces mentions précises et complètes permettent au cotisant de connaître la cause, la nature et l’étendue de ses obligations[12].

La précision de la période est une mention essentielle dans la mesure où elle permet au cotisant de déterminer au titre de quelles périodes les cotisations sont réclamées et donc le régime qui leur est applicables, étant précisé que, selon les lois de financement de la sécurité sociale, celui-ci peut varier sensiblement d’une année sur l’autre[13].

L’absence de la date du ou des versements indus sur la mise en demeure ne suffit pas à entacher d’irrégularité la mise en demeure, dès lors que le débiteur a été mis en mesure de présenter utilement ses observations[14].

Il sera rappelé que la mise en œuvre de la procédure de contrainte suppose préalablement de délivrer une mise en demeure laquelle, suivant l’article R. 244-1 du code de la sécurité sociale, doit préciser la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elles se rapportent.

Ces mentions sont prescrites à peine de nullité.

La précision de la période est une mention essentielle dans la mesure où elle permet au cotisant de déterminer au titre de quelles périodes les cotisations sont réclamées et donc le régime qui leur est applicables, étant précisé que, selon les lois de financement de la sécurité sociale, celui-ci peut varier sensiblement d’une année sur l’autre.

Les seules informations « REGUL 15 » et du « 1er TRIM 16 » figurant sur la mise en demeure ne permettent pas au cotisant de comprendre ce qui lui était réclamé ni de vérifier leur bien-fondé de sorte qu’elle doit être annulée[15].

La nullité de la mise en demeure prive de fondement l’obligation au paiement des sommes qui en font l’objet et fait donc obstacle à toute exigibilité des sommes y figurant.

La contrainte ayant été motivée par la seule référence à la mise en demeure, elle encourt donc la nullité pour les mêmes motifs.

Si chaque différence ainsi relevée prise isolément n’empêche pas le cotisant de connaître la nature, la cause et l’étendue de son obligation, leur multiplication ou la nécessité de procéder à des calculs intermédiaires ne le permet plus. Par suite, la contrainte est irrégulière en raison de l’insuffisance de sa motivation et doit être annulée[16]

mise en demeure URSSAF délai de paiement

Faute pour la caisse d’avoir permis au débiteur d’être informé qu’il pouvait régulariser sa situation dans le mois, avant la notification d’une contrainte, elles ont nécessairement contrevenu aux dispositions protectrices de l’article L.244-2 du code de la sécurité sociale susvisé, de sorte que la contrainte litigieuse qui repose sur lesdites mises en demeure encourt la nullité, comme l’ont retenu à bon droit les premiers juges[17].

Il est admis que cette nullité est encourue sans que l’affilié ait à justifier d’un préjudice[18].

mise en demeure URSSAF prescription

Aux termes de l’article L. 244-3, alinéa 1er, du code de la sécurité sociale, les cotisations et contributions sociales se prescrivent par trois ans à compter de la fin de l’année civile au titre de laquelle elles sont dues.

Exemple :

Le 10 janvier 2024, l’URSSAF a mis en demeure un cotisant de payer des cotisations et majorations de retard dues au titre des mois de février à mai 2020.

Or cette mise en demeure ayant été émise plus de trois ans après l’année civile au titre de laquelle les cotisations étaient dues, soit le 31 décembre 2020, l’action en recouvrement de l’URSSAF est prescrite[19].

[1] Tribunal judiciaire de Lyon – CTX PROTECTION SOCIALE 15 janvier 2024 / n° 18/02493

Cour d’appel de La Réunion – Chambre sociale 14 décembre 2023 / n° 22/00389

[2] Tribunal judiciaire de Lyon – CTX PROTECTION SOCIALE 15 janvier 2024 / n° 18/02493

[3] Cour d’appel de Besançon – ch. Sociale 18 janvier 2022 / n° 20/00989

[4] Tribunal judiciaire de Lyon – CTX PROTECTION SOCIALE 15 janvier 2024 / n° 18/02493

[5] Cour d’appel de Lyon – CHAMBRE SOCIALE D (PS) 20 septembre 2022 / n° 19/05383

[6] Cass. Civ. 2ème – 9 février 2017 n°16-12.189

[7] Cass. 2ème Civ.,21 juin 2018 n°17-16.560

Cass. 2ème Civ.,4 mai 2017 n°16-15.762

Cass. 2ème Civ.,12 mai 2021 n° 20-12.265

[8] Cass Soc, 4 octobre 2001, n°00-12.757

Cass 2e Civ., 10 novembre 2011, n° 10-23034

Cass 2e Civ., 17 septembre 2015 n° 14-24718

Cass 2e Civ., 12 juillet 2018 n°17-19796

[9] Cass. 2e Civ., 14 février 2019 n°17-31.796

[10] Cour d’appel d’Aix-en-Provence – Chambre 4-8b 16 février 2024 / n° 22/05910

[11] Cour d’appel de Lyon – CHAMBRE SOCIALE D (PS) 7 mars 2023 / n° 20/04614

[12] Cour d’appel de Rennes – 9ème Ch Sécurité Sociale 15 mai 2024 / n° 21/04186

[13] Tribunal judiciaire de Marseille – GNAL SEC SOC : SSI 30 avril 2024 / n° 17/06693

[14] Cour d’appel de Colmar – Chambre 3 A 4 juillet 2022 / n° 21/02216

[15] Tribunal judiciaire de Marseille – GNAL SEC SOC : SSI 30 avril 2024 / n° 17/06693

[16] Cour d’appel de Nîmes – 5e chambre Pole social 4 avril 2024 / n° 22/02488

[17] Cour d’appel de Besançon – ch. Sociale 18 janvier 2022 / n° 20/00989

[18] Cass. Soc. 24 novembre 1994 n°92-20.508,

Cass. Soc. 25 mars 2003 n°00-22.002,

Cass. 2ème civ. 12 novembre 2020, n°19-19-167

[19] Tribunal judiciaire de Paris – PS ctx protection soc 3 15 mai 2024 / n° 22/02922

Est-il possible de contester une mise en demeure ?

Comment régler une mise en demeure URSSAF ?

Pourquoi mise en demeure URSSAF ?

Comment effacer sa dette auprès de l’URSSAF ?

mise en demeure urssaf

Mise en demeure URSSAF comment payer

Mise en demeure URSSAF délai de paiement

Modèle lettre contestation mise en demeure URSSAF

Mise en demeure URSSAF que faire

Mise en demeure URSSAF contestation

Mise en demeure URSSAF sans recommandé

Mise en demeure URSSAF prescription

Mise en demeure urssaf code de la sécurité sociale

mise en demeure urssaf

mise en demeure urssaf comment payer

contestation mise en demeure urssaf

modèle lettre contestation mise en demeure urssaf

mise en demeure urssaf délai de paiement

contester mise en demeure urssaf

mise en demeure urssaf que faire

nullité mise en demeure urssaf

mise en demeure urssaf prescription

lettre contestation mise en demeure urssaf

comment payer une mise en demeure urssaf

mise en demeure urssaf

mise en demeure urssaf contestation

mise en demeure urssaf délai de paiement

mise en demeure urssaf que faire

mise en demeure urssaf prescription

urssaf mise en demeure

mise en demeure urssaf contestation

modèle lettre contestation mise en demeure urssaf

fausse mise en demeure urssaf

nullité mise en demeure urssaf

mise en demeure de l’urssaf

payer mise en demeure urssaf

lettre contestation mise en demeure urssaf

mise en demeure taxation provisionnelle urssaf

comment payer une mise en demeure urssaf

mise en demeure urssaf

urssaf mise en demeure

mise en demeure urssaf comment payer

courrier urssaf mise en demeure

contestation mise en demeure urssaf

mise en demeure urssaf contestation

modèle lettre contestation mise en demeure urssaf

mise en demeure urssaf délai de paiement

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE