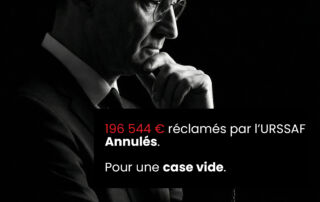

196 544 € réclamés par l’URSSAF. Annulés. Pour une case vide.

196 544 € réclamés pour travail dissimulé. Annulés non pas sur le fond, mais pour un vice de procédure : une mise en demeure dont la notification n’est pas démontrée. Une décision qui rappelle qu’en contentieux URSSAF, la validité formelle précède toujours le débat sur le redressement.