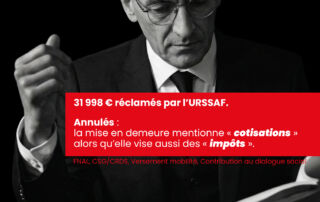

31 998 € réclamés par l’URSSAF. Annulés : la mise en demeure mentionne « cotisations » alors qu’elle vise aussi des « impôts ».

Une mise en demeure URSSAF doit préciser avec exactitude la nature des sommes réclamées. Lorsqu’elle se contente d’évoquer des « cotisations » alors que le redressement comprend également des impositions recouvrées par l’organisme, elle ne respecte pas les exigences des articles L.244-2 et R.244-1 du Code de la sécurité sociale. Le Tribunal judiciaire de Strasbourg, le 4 février 2026, en tire la conséquence logique : la mise en demeure est irrégulière, le redressement est annulé, sans même examiner le fond.