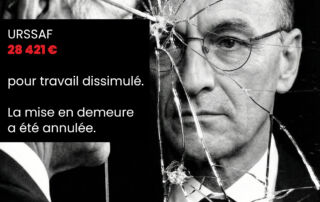

AUTO-ENTREPRENEUR = TRAVAIL DISSIMULÉ ? Non. L’URSSAF doit prouver LA SUBORDINATION.

Un auto-entrepreneur qui travaille principalement pour une seule entreprise suffit-il à caractériser un travail dissimulé ? Non. Tant que l’URSSAF ne démontre pas l’existence d’un lien de subordination juridique permanente – pouvoir de donner des ordres, de contrôler et de sanctionner – la présomption de non-salariat demeure. La Cour d’appel de Poitiers le rappelle avec fermeté : sans preuve de subordination, le redressement tombe.