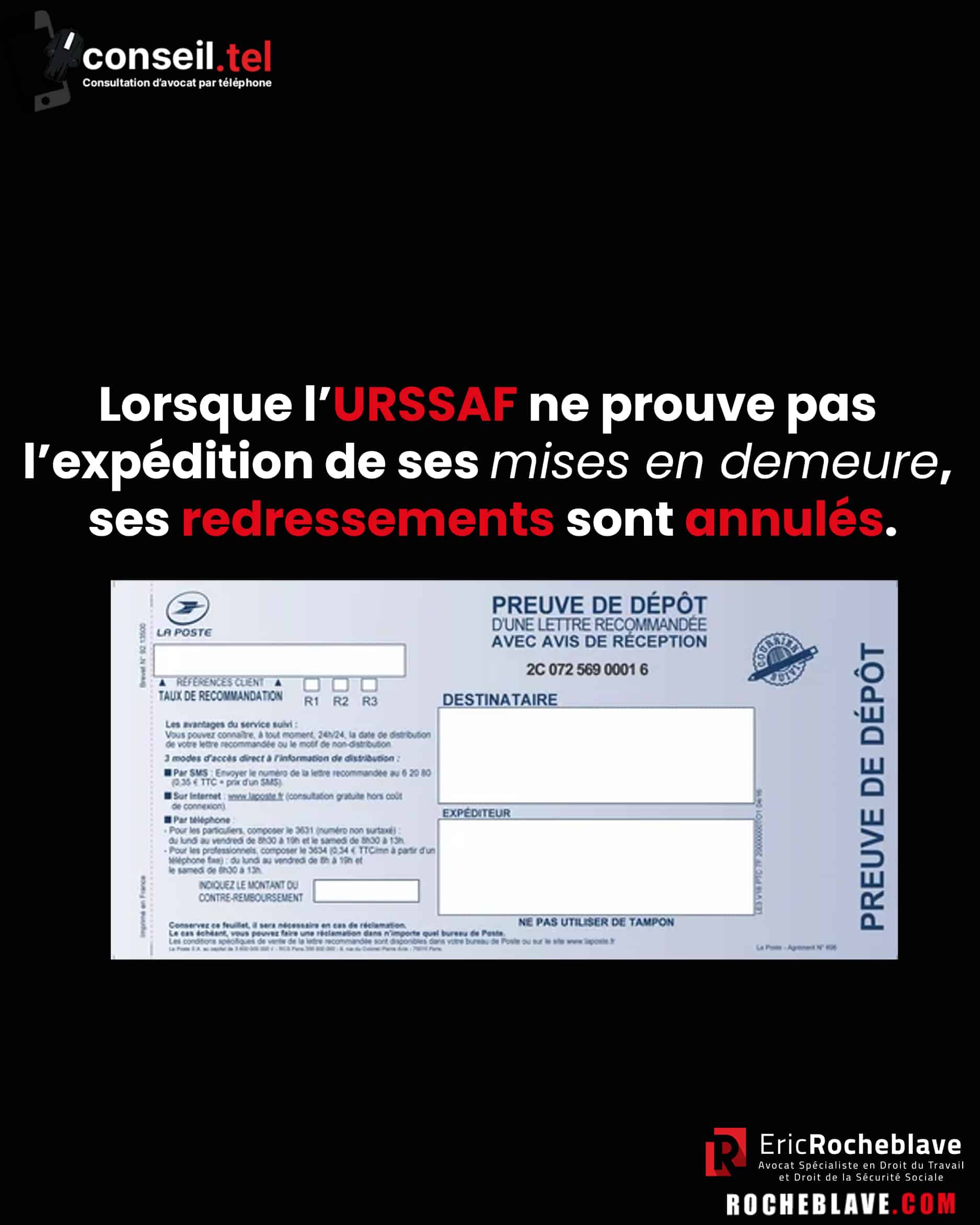

Lorsque l’URSSAF ne prouve pas l’expédition de ses mises en demeure, ses redressements sont annulés

N’ayez pas peur d’un redressement URSSAF avant d’avoir vérifié ce détail.

C’est le cauchemar de toute entreprise.

Le réflexe immédiat ?

Contester le fond, les montants, les calculs.

Erreur.

Deux décisions de justice viennent de confirmer une faille procédurale massive.

Une faille qui peut annuler la totalité de votre dette.

La règle est simple (et stricte) :

Pour vous réclamer de l’argent, l’URSSAF doit vous envoyer une « mise en demeure ».

Mais la justice vient de rappeler l’essentiel :

L’URSSAF doit PROUVER l’expédition.

La sanction des juges est immédiate :

❌ Pas de preuve d’expédition de la LRAR.

✅ Nullité de la procédure.

✅ Annulation pure et simple du redressement.

La charge de la preuve est sur l’URSSAF. Pas sur vous.

Deux jurisprudences récentes pour appuyer votre défense :

⚖️ TJ de Bobigny, 18 nov. 2025, n° 24/01732

⚖️ TJ de Nanterre, 18 nov. 2025, n° 24/00775

Votre plan d’action immédiat :

Si vous avez un contentieux en cours, ne regardez pas les chiffres.

Demandez à un Avocat Spécialiste en Droit de la sécurité sociale de vérifier la forme.

Exigez la « preuve de dépôt » de la mise en demeure.

C’est un « détail » qui peut sauver la trésorerie de votre entreprise.

♻️ Repostez ce post.

Un chef d’entreprise de votre réseau vous remerciera.

En application des dispositions de l’article L. 244-2 du code de la sécurité sociale, toute action ou poursuite effectuée aux fins de recouvrement des cotisations de sécurité sociale est obligatoirement précédée d’une mise en demeure adressée par lettre recommandée ou par tout moyen donnant date certaine à sa réception par l’employeur ou le travailleur indépendant. Le contenu de l’avertissement ou de la mise en demeure mentionnés au premier alinéa doit être précis et motivé, dans des conditions fixées par décret en Conseil d’Etat.

Aux termes du premier alinéa de l’article R. 244-1 du même code, « l’avertissement ou la mise en demeure précise la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elles se rapportent. »

En application de ces dispositions, il appartient à l’organisme de sécurité sociale, à peine de nullité, de justifier de l’envoi préalable d’une mise en demeure conforme aux prescriptions réglementaires adressée au redevable. La charge de la preuve de l’envoi de la mise en demeure appartient à l’organisme.

Le Tribunal judiciaire de Bobigny a jugé[1] :

« Force est cependant de constater qu’aucun des accusés de réception des mises en demeure n’est produit.

Seule est produite une enveloppe, sans nom ni adresse, portant les mentions « avisé le 27/01 » et « pli avisé non réclamé ».

Si le numéro de dossier figurant sur l’enveloppe est également mentionné sur la mise en demeure litigieuse, le numéro de recommandé reproduit sur la mise en demeure du 25 janvier 2023 (3C 009231 3626 8) ne figure pas sur l’enveloppe.

La preuve de l’envoi de la mise en demeure par lettre recommandée ou par tout moyen donnant date certaine à sa réception le travailleur indépendant n’est pas rapportée.

Ainsi, les formalités de l’article L. 244-2 du code de la sécurité sociale n’ont donc pas été respectées.

Il y a donc lieu de constater la nullité de la mise en demeure du 25 janvier 2023, et par voie de conséquence d’ordonner la nullité de la contrainte y afférente. »

Le Tribunal judiciaire de Nanterre a jugé[2] :

« En l’espèce, l’URSSAF verse aux débats des courriers de mise en demeure en date des 9 février 2023, 12 mai 2023, 27 juillet 2023 et 26 octobre 2023, sur la base desquels la contrainte du 21 février 2024 a été délivrée. Or, aucun de ces courriers n’est assorti d’un avis de réception.

Par conséquent, l’URSSAF ne démontre pas avoir adressé ces courriers de mise en demeure par lettre recommandée régulièrement délivrée, ou à tout le moins par tout moyen donnant date certaine à sa réception, ce qui constitue une violation de l’article L244-2 du code de la sécurité sociale.

Cette seule circonstance permet d’établir que les mises en demeure sont irrégulières, ce qui entraîne l’irrégularité de la contrainte du 21 février 2024 qui en a résulté, et justifiera l’annulation de celle-ci. »

A lire également :

L’URSSAF doit prouver vous avoir envoyé une mise en demeure préalable à sa contrainte

L’URSSAF PACA ne justifie pas de l’envoi de ses mises en demeure de mars 2023

[1] Tribunal judiciaire de Bobigny, 2025-11-18, n° 24/01732

[2] Tribunal judiciaire de Nanterre, 2025-11-18, n° 24/00775

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE