Contrainte URSSAF annulée : deux chèques encaissés, un seul imputé

Décembre 2023. Un administrateur judiciaire en cessation d’activité veut solder sa dette URSSAF. Il prend une enveloppe. Il y glisse deux chèques. 14.680 € et 28.382 €. Recommandé. Le 3 janvier 2024, les deux montants sont débités de son compte. Le même jour.

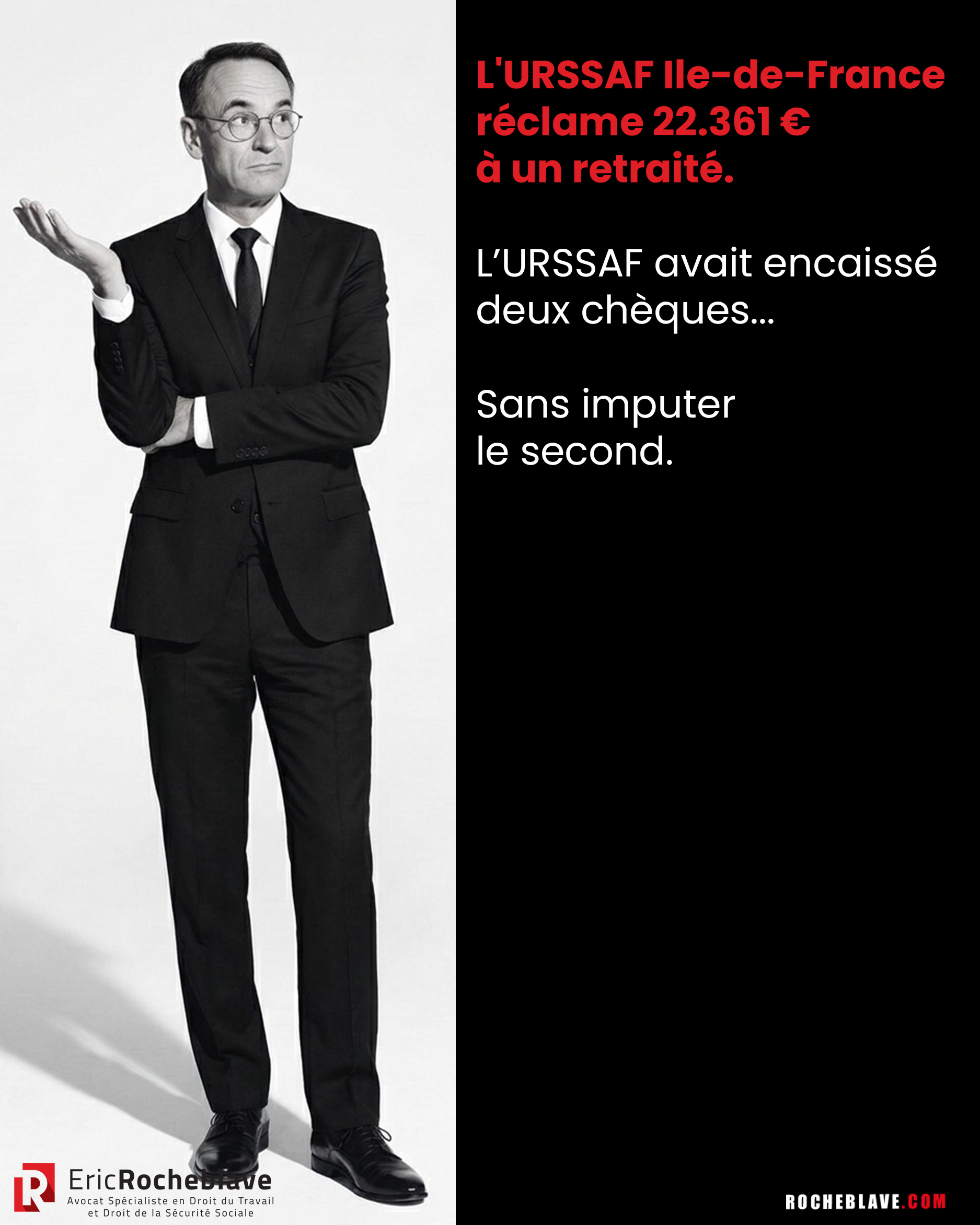

Deux mois plus tard, l’URSSAF Ile-de-France lui signifie une contrainte de 22.361 €. Il s’oppose. Seul, comparant en personne, devant le pôle social du tribunal judiciaire de La Rochelle. Il dépose son relevé bancaire. L’URSSAF reconnaît dans ses écritures avoir reçu les deux chèques. Mais n’en impute qu’un. Le second se perd dans ce qu’elle appelle « les ventilations » de sa comptabilité interne.

Le 6 mai 2026, le tribunal annule la contrainte de 22.361 €. Intégralement. Et condamne l’URSSAF aux dépens. (Tribunal judiciaire de La Rochelle, pôle social, 6 mai 2026, RG n° 24/00078. Décision de première instance, susceptible d’appel.)

Chaque dossier dépend de ses actes, de ses dates, de ses montants et de sa procédure. Pour analyser la régularité d’une contrainte URSSAF qui vous est signifiée et apprécier vos chances d’opposition, mieux vaut consulter un avocat spécialiste avant le délai de quinze jours.

Les faits

M. [Y], administrateur judiciaire, a été affilié à l’URSSAF Ile-de-France au titre de son activité du 12 mars 1984 au 31 décembre 2022, date de cessation définitive pour départ à la retraite. Une dette URSSAF s’est accumulée pendant les années 2020 à 2022, sur fond d’arrêt d’activité lié au Covid puis de cessation définitive.

Le 22 décembre 2023, M. [Y] adresse à l’URSSAF Ile-de-France, dans une même enveloppe en recommandé, deux chèques : l’un de 14.680 €, l’autre de 28.382 €, en règlement du principal de sa dette, accompagnés d’une demande de remise gracieuse des majorations de retard.

Le 3 janvier 2024, les deux chèques sont débités du compte bancaire de M. [Y], le même jour, pour un montant total de 43.062 €, comme en atteste son relevé de compte.

Le 6 mars 2024, l’URSSAF Ile-de-France lui décerne pourtant une contrainte d’un montant de 22.361 €, signifiée le 11 mars 2024.

M. [Y] forme opposition par lettre recommandée du 23 mars 2024, dans le délai de quinze jours prévu à l’article R. 133-3 du Code de la sécurité sociale. Il comparaît en personne devant le pôle social du tribunal judiciaire de La Rochelle.

À l’audience du 3 mars 2026, M. [Y] verse aux débats son relevé bancaire faisant apparaître le débit, le même jour, des deux chèques. L’URSSAF reconnaît dans ses écritures avoir reçu les deux chèques. Elle ne soutient à aucun moment ne pas les avoir réceptionnés. Pourtant, elle n’en impute qu’un seul à la dette du cotisant et maintient sa demande de validation de la contrainte pour un montant actualisé à 21.598 €.

La décision : la charge de la preuve bascule

Premier motif — La charge de la preuve pèse en principe sur l’opposant

Le tribunal rappelle d’abord la règle classique posée par la Cour de cassation : en matière d’opposition à contrainte, la charge de la preuve pèse sur l’opposant à contrainte, qui comparaît en tant que défendeur (Cass. 2e civ., 13 février 2014, n° 13-13.921). Il appartient donc à l’opposant de rapporter la preuve du caractère infondé de la contrainte qu’il conteste.

Second motif — La production d’éléments solides modifie l’équilibre probatoire

Le tribunal observe que M. [Y] verse aux débats un relevé bancaire dont il ressort que deux chèques de 14.680 € et 28.382 € ont été effectivement débités le 3 janvier 2024. L’URSSAF reconnaît elle-même, dans ses écritures, l’envoi et la réception de ces deux chèques.

Dès lors que l’opposant produit des éléments solides au soutien de sa contestation et soulève une interrogation légitime, c’est à l’URSSAF de fournir une explication. À défaut de justification, la contrainte ne peut subsister.

Troisième motif — L’opacité des « ventilations » comptables ne suffit pas

Le tribunal observe que l’URSSAF ne produit aucun élément de réponse à la contestation de l’opposant, si ce n’est le détail du relevé de compte crédit-débit du cotisant. Or, ce relevé ne permet pas de déterminer si les chèques envoyés par M. [Y] ont été imputés ou non, d’autant plus que la caisse procède aux encaissements par ventilations, de sorte que les montants des chèques ne ressortent pas dans leur globalité.

Le tribunal en tire la conséquence : alors que M. [Y] apporte des éléments solides au soutien de sa contestation, l’URSSAF, pour sa part, ne fournit aucune explication quant au devenir de l’un des chèques transmis en décembre 2023, dont elle admet pourtant l’existence. À défaut de justification, la contrainte est annulée.

Ce que retient la Cour : 3 enseignements décisifs

1. La charge de la preuve dans l’opposition à contrainte n’est pas figée.

Le principe — la charge sur l’opposant — ne dispense pas l’URSSAF de répondre lorsque le cotisant produit des éléments objectifs au soutien de sa contestation. La preuve devient dynamique : à l’opposant de produire les premiers éléments ; à l’URSSAF de répondre. L’organisme de recouvrement ne peut se contenter d’invoquer la charge probatoire pesant sur l’opposant pour s’abstenir de toute justification.

2. Le relevé bancaire constitue un élément solide en matière de preuve du paiement.

Lorsque le cotisant verse aux débats son relevé de compte faisant apparaître le débit du chèque litigieux, il ne se contente pas d’affirmer avoir payé : il rapporte un élément objectif, daté, vérifiable. À l’URSSAF, dès lors, de produire un décompte précis d’imputation chèque par chèque, faute de quoi le tribunal n’a pas à présumer du sort de la somme litigieuse.

3. La pratique des « ventilations » comptables ne peut pallier l’absence d’imputation claire.

Le tribunal écarte l’argument tiré du fonctionnement interne de la caisse : un détail de compte crédit-débit qui ne permet pas de reconstituer l’imputation d’un chèque reçu ne suffit pas à fonder la dette. L’opacité comptable ne joue pas, dans cette affaire, en faveur de l’URSSAF. Le tribunal exige, pour valider une contrainte contestée par preuve de paiement, que l’URSSAF rapporte la preuve symétrique de la destination de chaque somme encaissée.

Chaque dossier dépend de ses actes, de ses dates, de ses montants et de sa procédure. Ce qui a fonctionné dans cette affaire ne se transpose pas mécaniquement à toute opposition à contrainte URSSAF. Une contrainte URSSAF qui vous est signifiée ouvre un délai de quinze jours seulement : il est conseillé de faire analyser son contenu et la procédure suivie avant l’expiration de ce délai bref.

Questions fréquentes

Quel est le délai pour former opposition à une contrainte URSSAF ?

Le délai pour former opposition à une contrainte URSSAF est de quinze jours à compter de la signification ou de la notification de la contrainte (article R. 133-3 du Code de la sécurité sociale). L’opposition doit être motivée, à peine d’irrecevabilité, et adressée au secrétariat du pôle social du tribunal judiciaire compétent par lettre recommandée avec accusé de réception ou par inscription au secrétariat. Une copie de la contrainte contestée doit y être jointe. Le délai expire le dernier jour à 24 heures ; s’il tombe un samedi, un dimanche ou un jour férié, il est prorogé jusqu’au premier jour ouvrable suivant.

Comment prouver le paiement de cotisations URSSAF déjà réglées ?

La preuve du paiement de cotisations URSSAF se rapporte par tout moyen, mais le moyen le plus solide demeure le relevé de compte bancaire faisant apparaître le débit du chèque ou du virement, accompagné de la copie du chèque libellé à l’ordre de l’URSSAF et, si possible, de la preuve d’envoi (récépissé de lettre recommandée). Le tribunal judiciaire de La Rochelle, dans son jugement du 6 mai 2026, a retenu que la production d’un relevé bancaire portant le débit des chèques litigieux constitue un élément objectif suffisant pour faire basculer la charge probatoire sur l’URSSAF.

Sur qui pèse la charge de la preuve dans l’opposition à contrainte URSSAF ?

En matière d’opposition à contrainte, la charge de la preuve pèse en principe sur l’opposant, qui comparaît en qualité de défendeur dans l’instance engagée par l’URSSAF (Cass. 2e civ., 13 février 2014, n° 13-13.921). Toutefois, lorsque l’opposant produit des éléments solides au soutien de sa contestation et soulève une interrogation légitime, c’est à l’URSSAF de fournir une explication. À défaut de justification, la contrainte peut être annulée. La charge probatoire est ainsi dynamique : elle se déplace au gré des éléments produits par chacune des parties.

Que faire si l’URSSAF n’a pas correctement imputé un chèque encaissé ?

Si l’URSSAF a encaissé un chèque sans l’imputer correctement à la dette du cotisant, il convient d’abord de réunir les éléments objectifs de paiement : relevé de compte bancaire portant le débit, copie du chèque, preuve d’envoi. Une demande écrite de justification de l’imputation peut ensuite être adressée à l’URSSAF. En cas de contrainte délivrée malgré le paiement, l’opposition devant le pôle social du tribunal judiciaire reste la voie principale dans les quinze jours de la signification. Le jugement du 6 mai 2026 illustre que la pratique des « ventilations » comptables ne peut justifier un défaut d’imputation lorsque le cotisant prouve le débit effectif du chèque.

La décision d’un tribunal sur opposition à contrainte est-elle susceptible d’appel ?

Oui, lorsque le litige porte sur un montant supérieur à 5.000 € ou indéterminé, le jugement du pôle social du tribunal judiciaire statuant sur opposition à contrainte est susceptible d’appel dans le délai d’un mois à compter de la notification (article R. 211-3-25 du Code de l’organisation judiciaire ; articles 528 et 538 du Code de procédure civile). L’appel est porté devant la chambre sociale de la cour d’appel spécialement désignée. Il convient toutefois de garder à l’esprit que la décision du tribunal judiciaire est exécutoire de droit à titre provisoire (article R. 133-3 du Code de la sécurité sociale) : l’appel ne suspend pas l’exécution.

Le texte de référence : article R. 133-3 du Code de la sécurité sociale

L’article R. 133-3 du Code de la sécurité sociale est le texte qui régit la procédure de la contrainte délivrée par les organismes de sécurité sociale et celle de l’opposition à contrainte. Il en fixe la forme, les mentions obligatoires à peine de nullité, le délai et les modalités de saisine du tribunal compétent.

Si la mise en demeure ou l’avertissement reste sans effet au terme du délai d’un mois à compter de sa notification, les directeurs des organismes créanciers peuvent décerner, dans les domaines mentionnés aux articles L. 133-8-7, L. 161-1-5 ou L. 244-9, une contrainte comportant les effets mentionnés à ces articles. La contrainte est notifiée au débiteur par tout moyen permettant de rapporter la preuve de sa date de réception ou lui est signifiée par acte d’huissier de justice. La contrainte est signifiée au débiteur par acte d’huissier de justice ou par lettre recommandée avec demande d’avis de réception. A peine de nullité, l’acte d’huissier ou la notification mentionne la référence de la contrainte et son montant, le délai dans lequel l’opposition doit être formée, l’adresse du tribunal compétent et les formes requises pour sa saisine.

Le débiteur peut former opposition par inscription au secrétariat du tribunal compétent dans le ressort duquel il est domicilié ou pour les débiteurs domiciliés à l’étranger, au secrétariat du tribunal compétent dans le ressort de l’organisme créancier par lettre recommandée avec demande d’avis de réception adressée au secrétariat dudit tribunal dans les quinze jours à compter de la notification ou de la signification. L’opposition doit être motivée ; une copie de la contrainte contestée doit lui être jointe. Le secrétariat du tribunal informe l’organisme créancier dans les huit jours de la réception de l’opposition. La décision du tribunal, statuant sur opposition, est exécutoire de droit à titre provisoire.

Trois enseignements ressortent de la lecture de l’article R. 133-3. Premièrement, le délai de quinze jours est bref : il court à compter de la date de notification ou de signification, et la jurisprudence en fait une stricte application. Deuxièmement, l’opposition doit être motivée, sous peine d’irrecevabilité — une simple contestation du montant sans énoncé de motifs ne suffit pas. Troisièmement, la décision du tribunal est exécutoire à titre provisoire, ce qui signifie que l’appel éventuel ne suspendra pas l’exécution de la décision rendue en première instance.

La décision intégrale

TRIBUNAL JUDICIAIRE DE LA ROCHELLE

POLE SOCIAL

JUGEMENT DU 06 MAI 2026

DOSSIER : N° RG 24/00078 – N° Portalis DBXC-W-B7I-FCO6

AFFAIRE : URSSAF Ile de France C/ [U] [Y]

MINUTE :

Notifié le

CE délivrée à

le

COMPOSITION DU TRIBUNAL

PRESIDENTE : Monsieur Pierre MESNARD, Président du tribunal judiciaire de La Rochelle, président du Pôle social

ASSESSEURS : Monsieur Frédéric GIL, Assesseur représentant les employeurs et les travailleurs indépendants

Madame Chrystelle ROBERT, Assesseur représentant les salariés

GREFFIERE : Madame Véronique MONAMY, Greffier

PARTIES :

DEMANDERESSE

URSSAF Ile de France, dont le siège social est sis [Adresse 1] et dont l’adresse de correspondance est [Adresse 2] représentée par Mme [R] [L], chargée d’études juridiques, munie d’un pouvoir

DEFENDEUR

Monsieur [U] [Y] né le 01 Juillet 1946 à , demeurant [Adresse 3] comparant en personne

***

Débats tenus à l’audience du 03 Mars 2026

Jugement prononcé le 06 Mai 2026, par mise à disposition au greffe.

*************

EXPOSE DU LITIGE ET PRÉTENTIONS DES PARTIES

Par lettre recommandée avec accusé de réception expédiée le 23 mars 2024, M. [U] [Y] a saisi le tribunal judiciaire de La Rochelle d’une opposition à la contrainte délivrée à son encontre par l’URSSAF d’Ile de France le 06 mars 2024 et signifiée le 11 mars 2024, d’un montant de 22.361,00 euros, correspondant aux cotisations et contributions sociales dues au titre des 2ème et 3ème trimestre 2019, du 1er trimestre 2020, des 1er, 2ème, 3ème et 4ème trimestres 2022, des régularisations pour 2021 et 2022.

Après renvois, l’affaire a été appelée à l’audience du 03 mars 2026.

A cette dernière audience, l’URSSAF, dûment représentée, se réfère à ses écritures responsives du 03 décembre 2024, aux termes desquelles elle demande de :

-valider la contrainte en son montant actualisé soit 21.598,00 euros, correspondant à 17.719,00 euros de cotisations et 4.642,00 euros de majorations de retard provisoires ;

-condamner M. [Y] à payer les frais de signification de l’acte ;

-débouter M. [Y] de l’ensemble de ses demandes, fins et prétentions.

M. [Y], comparant en personne, se réfère à ses écritures du 27 mars 2025, aux termes desquelles il demande au tribunal d’annuler la contrainte du 06 mars 2024.

Il est expressément renvoyé aux conclusions de chaque partie pour un plus ample exposé des moyens et prétentions soulevés, en application des dispositions de l’article 455 du Code de procédure civile.

L’affaire a été mise en délibéré au 06 mai 2026 par mise à disposition au greffe par application des dispositions de l’article 450 alinéa 2 du code de procédure civile.

MOTIFS

L’article L. 131-6-2 du code de la sécurité sociale dispose que « Les cotisations des travailleurs indépendants non agricoles autres que ceux mentionnés à l’article L. 613-7 sont dues annuellement. Leurs taux respectifs sont fixés par décret.

Elles sont calculées, à titre provisionnel, sur la base du revenu d’activité de l’avant-dernière année. Pour les deux premières années d’activité, les cotisations provisionnelles sont calculées sur la base d’un revenu forfaitaire fixé par décret après consultation des conseils d’administration des organismes de sécurité sociale concernés. Lorsque le revenu d’activité de la dernière année écoulée est définitivement connu, les cotisations provisionnelles, à l’exception de celles dues au titre de la première année d’activité, sont recalculées sur la base de ce revenu.

Lorsque le revenu d’activité de l’année au titre de laquelle elles sont dues est définitivement connu, les cotisations font l’objet d’une régularisation sur la base de ce revenu.

Par dérogation au deuxième alinéa, sur demande du cotisant, les cotisations provisionnelles peuvent être calculées sur la base du revenu estimé de l’année en cours.

Lorsque les données nécessaires au calcul des cotisations n’ont pas été transmises, celles-ci sont calculées dans les conditions prévues à l’article L. 242-12-1. »

En matière d’opposition à contrainte, la charge de la preuve pèse, sur l’opposant à contrainte, qui comparaît en tant que défendeur (2e Civ., 13 février 2014, n° 13-13.921), à qui il appartient donc de rapporter la preuve du caractère infondé de la contrainte.

Sur ce,

M. [Y] fait valoir qu’il avait un arriéré de cotisations de l’ordre de 40.000,00 à 50.000,00 euros, qu’il a entièrement réglé petit à petit. Il indique avoir adressé deux chèques en décembre 2023, dont les montants additionnés couvraient l’intégralité des sommes restant dues. Il explique que ces deux chèques ont été envoyés dans une même enveloppe, expédiée en recommandée et qu’ils ont tous deux été débités le même jour de son compte bancaire, le 03 janvier 2024, ce dont il justifie. Il ajoute que l’URSSAF ne tient compte que d’un seul chèque, que l’autre chèque n’a pas été déduit de la somme réclamée et qu’il n’est pas possible d’obtenir justification de ce qu’est devenu ce second chèque.

L’URSSAF fait valoir que la dette a été constituée au cours des années 2020, 2021 et 2022 dans le cadre des conséquences de l’épidémie de Covid avec l’arrêt de son activité d’administrateur judiciaire et son arrêt définitif d’activité pour départ à la retraite. Elle ajoute que le 22 décembre 2023, M. [Y] lui a adressé deux chèques, l’un de 14.680,00 euros et l’autre de 28.382,00 euros en règlement du principal des cotisations avec demande de remise des intérêts et majorations de retard, et que ces chèques auraient été encaissés le 03 janvier 2024. Elle indique produire aux débats le détail du relevé de compte débit/crédit de M. [Y] et avoir accordé une remise des majorations de retard le 1er juillet 2024.

En l’espèce, il est constant que M. [Y] a été affilié à l’URSSAF d’Ile de France au titre de son activité d’administrateur judiciaire pour la période du 12 mars 1984 au 31 décembre 2022, date de cessation définitive de son activité et qu’il ne conteste pas la contrainte du 06 mars 2024 dans son montant.

Toutefois, au soutien de sa contestation du principe même de la contrainte, M. [Y] indique avoir procédé au règlement du solde de sa dette auprès de l’URSSAF en décembre 2023 par l’envoi en recommandé dans une même enveloppe de deux chèques, et produit son relevé de compte bancaire arrêté au 06 janvier 2024, dont il ressort que deux chèques d’un montant de 14.680,00 euros et 28.382,00 euros ont été effectivement débités le 03 janvier 2024.

Il convient de relever que dans ses écritures en réponse à l’opposition formée par M. [Y], l’URSSAF ne soutient pas ne pas avoir réceptionné les deux chèques, et indique elle-même que « M. [Y] a adressé à l’URSSAF Ile de France deux chèques à savoir un chèque de 14.680,00 euros et un chèque de 28.382,00 euros en règlement du principal des cotisations restant à ce moment dues, avec demande de remise des intérêts et majorations de retard ».

Le tribunal observe que l’URSSAF ne produit aucun élément de réponse à cette contestation, si ce n’est le détail du relevé de compte crédit/débit du cotisant, qui ne permet pas de déterminer si les chèques envoyés par M. [Y] ont été imputés ou non, d’autant plus que la caisse procède aux encaissements par ventilations, si bien que les montants des chèques ne ressortiraient pas dans leur globalité.

Il ressort des éléments du dossier qu’alors que M. [Y] apporte des éléments solides au soutien de sa contestation, et soulève une interrogation légitime, l’URSSAF pour sa part ne fournit aucune explication quant au devenir de l’un des chèques transmis en décembre 2023, dont elle admet pourtant l’existence.

Par conséquent, à défaut de justification, il y a lieu d’annuler la contrainte n° 0100200831 d’un montant de 22.361,00 euros délivrée à l’encontre de M. [U] [Y] par l’URSSAF d’Ile de France le 06 mars 2024 et signifiée le 11 mars 2024.

Les prétentions de l’URSSAF seront rejetées dans leur intégralité.

L’URSSAF succombant, elle sera condamnée aux entiers dépens.

PAR CES MOTIFS

Le tribunal statuant publiquement par mise à disposition au greffe, par jugement contradictoire et en premier ressort :

ANNULE la contrainte n° 0100200831 d’un montant total de 22.361,00 euros, délivrée à l’encontre de M. [U] [Y] par l’URSSAF d’Ile de France le 06 mars 2024 et signifiée le 11 mars 2024 ;

DEBOUTE l’URSSAF d’ile de France de l’ensemble de ses prétentions ;

CONDAMNE l’URSSAF d’ile de France aux entiers dépens.

Ainsi jugé et prononcé par mise à disposition au greffe les jour, mois et an susdits.

Le présent jugement a été signé par Monsieur Pierre MESNARD, président et par Madame Véronique MONAMY, greffière.

Eric ROCHEBLAVE

Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse.

Lauréat de l’Ordre des Avocats du Barreau de Montpellier

Lauréat de la Faculté de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail · DEA Droit Privé Fondamental

DU d’Études Judiciaires · DU de Sciences Criminelles · DU d’Informatique Juridique