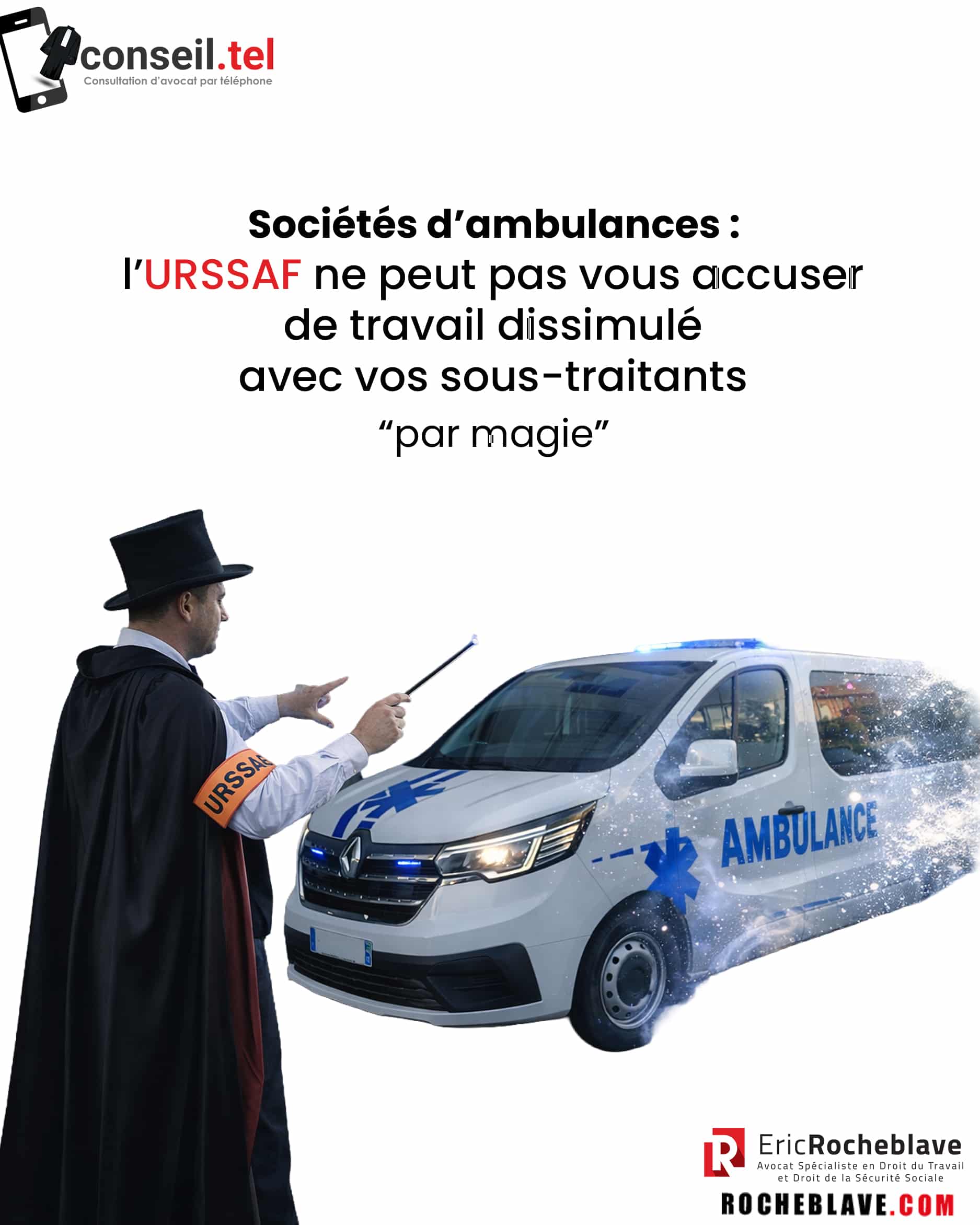

Sociétés d'ambulances : l'URSSAF ne peut pas vous accuser de travail dissimulé avec vos sous-traitants “par magie”

Dans un dossier de travail dissimulé, l'URSSAF réclamait 250 788 € à une société d'ambulances. 💥

La Cour d'appel de Nîmes a annulé le redressement sur l'essentiel : l'URSSAF n'a pas prouvé que les ambulanciers “indépendants” (auto-entrepreneurs, travailleurs indépendants) étaient en réalité des salariés. ⚖️

Ce qui a pesé : 👇

- « ce n'est pas parce qu'un prestataire ne déclare pas tout son chiffre d'affaires qu'il œuvre dans un état de subordination »

- « la circonstance que les factures des auto-entrepreneurs étaient identiques et qu'il existait un système de facturation à l'heure ne suffit pas à établir l'existence d'un lien de subordination »

- « La seule circonstance que la clientèle appartient à la société n'est pas davantage révélateur d'un lien de subordination »

- « Si le gérant a indiqué que les ambulanciers "indépendants" restaient à sa disposition durant les heures rémunérées (amplitude de travail), cela n'induit pas nécessairement une relation de travail rémunéré »

- « Le fait que la majorité des ambulanciers "indépendants" intervenants étaient les mêmes dans les deux structures gérées par la même personne démontre au contraire que ces ambulanciers pouvaient travailler pour plusieurs entités. »

- « quand bien même la société n'aurait pas sollicité l'attestation de vigilance, cela n'impliquerait toujours pas un lien de subordination »

- des indépendants attestent : « n'était pas mon unique client. J'ai travaillé, sur cette période, avec les ambulances », « J'étais libre d'accepter ou pas les propositions de missions des ambulances, en fonction de mes disponibilités, et envies »

🚑 À retenir par les dirigeants de sociétés d'ambulances qui sous-traitent

Pour vous défendre contre une requalification URSSAF, vous devez pouvoir démontrer, pièces à l'appui, l'autonomie réelle de vos sous-traitants (auto-entrepreneurs, travailleurs indépendants) :

📌 liberté d'accepter/refuser

📌 pluralité de donneurs d'ordres

📌 organisation propre

📌 logique économique réelle

Dans ce dossier, c'est exactement là que la requalification “magique” de l'URSSAF n'a pas résisté à une défense efficace. ✨🪄

Cour d'appel de Nîmes, 2025-12-04, n° 23/03646

Si vous êtes une société d'ambulances et que vous sous-traitez avec des “indépendants”, ne laissez pas l'URSSAF écrire l'histoire à votre place. 🛡️

Pour sécuriser votre modèle (avant contrôle) ou vous défendre (lettre d'observations / mise en demeure / contrainte) : consultez un avocat spécialiste en droit de la sécurité sociale. 📞

Selon l'article L. 1221-1 du code du travail, l'existence d'une relation de travail ne dépend ni de la volonté exprimée par les parties ni de la dénomination qu'elles ont donnée à leur convention mais des conditions de fait dans lesquelles est exercée l'activité des travailleurs. Le lien de subordination est caractérisé par l'exécution d'un travail sous l'autorité d'un employeur qui a le pouvoir de donner des ordres et des directives, d'en contrôler l'exécution et de sanctionner les manquements de son subordonné.

La Cour d'appel de Nîmes a jugé[1] :

« Il sera relevé que si l'URSSAF se réfère au procès-verbal de travail dissimulé établi le 11 mars 2014 à l'encontre de M. [L] [JJ] et transmis au parquet, il n'est donné aucune précision quant aux suites réservées par le procureur de la République à ce procès-verbal. Dès lors, en l'absence de toute décision définitive au pénal qui lierait la présente juridiction, l'existence d'un travail dissimulé peut être utilement combattue par le cotisant.

Pour retenir l'existence d'un travail dissimulé l'URSSAF mentionne dans la lettre d'observations (reprenant les constats figurant dans le procès-verbal) que:

«En comptabilité dans le compte 611 sous traitance générale, il est constaté le versement de sommes à des auto-entrepreneurs/travailleurs indépendants pour une activité d'ambulancier.

Les sommes versées par l'employeur s'élèvent à 44 257 € à compter du 01/07/2009, à 49 734 € en 2010, à 19 886 € en 2011, 51 25 245 € en 2012 et à 29 860 € en 2013.

Les factures des auto-entrepreneurs/travailleurs indépendants sont identiques dans leur présentation.

Par ailleurs, il est constaté une facturation à l'heure.

Les ambulanciers "indépendants" doivent être assujettis au régime général des salariés dans la mesure où ils perçoivent une rémunération (en l'espèce cette condition est remplie), réalisent une activité (en l'espèce cette condition est remplie), il existe une convention (en l'espèce celle-ci est orale) et le lien de subordination est établi, soit la présence de directives, d'un pouvoir de surveillance et de vérification ou de sanction (en 1'espèce cette condition est démontrée ci-dessous).

Les pouvoirs de direction et de contrôle se déduisent ici du fait que la SARL [A] est missionnée pour le compte d'un patient pour fournir un transport en ambulance.

Les conditions de réalisation de ce transport s'imposent à elle, tant sur le plan des moyens humains et matériels à mettre en oeuvre pour respecter la réglementation, que sur le plan du lieu de prise en charge et du lieu de destination, ainsi que du moment et des horaires à respecter.

La SARL [A] est également responsable juridiquement du bon déroulement de ce transport.

Cette responsabilité juridique et ces conditions de réalisation sont donc des contraintes qui s'imposent à l'entreprise et qui impliquent un pouvoir direct de direction et de contrôle permanent sur le personnel qu'elle affecte à cette tache.

Ce pouvoir induit celui de vérifier le résultat de ce travail et d'en sanctionner une éventuelle mauvaise exécution par le fait de ne plus faire appel aux services d'un prestataire qui ne donne pas satisfaction.

Par ailleurs, le gérant nous a signalé que les ambulanciers "indépendants" intervenaient dans le même cadre que les salariés de son entreprise, soit dans un cadre préétabli par la seule volonté de la SARL [A], pour son profit.

Ce cadre préétabli est indispensable à l'exercice de leurs activités.

Ce cadre préétabli est concrétisé par:

- L'existence d'une entreprise de transport sanitaire agréée que constitue la SARL [A].

- La mise à disposition gratuite de moyens aussi divers que : l'infrastructure administrative et comptable, qui va permettre que le transport sanitaire soit payé, le réseau de communication téléphonique, les locaux de repos.

- La mise à disposition du véhicule disposant de l'agrément indispensable au transport sanitaire à réaliser.

- Le fait de compléter l'équipage de ce véhicule par une deuxième personne comme l'impose la réglementation.

- Le fait que la clientèle appartient à la SARL [A].

La suppression d'un quelconque élément de ce cadre préétabli empêche les ambulanciers "indépendants", d'accomplir la moindre activité professionnelle.

On ne peut donc discerner aucun projet d'entreprise propre à ces ambulanciers qualifiés d"'indépendants".

On ne peut que constater que leur projet d'entreprise indépendante se réduit à l'intégration de leur force de travail dans le projet d'entreprise d'une tierce personne : la SARL [A].

De plus, le gérant nous a signalé que les ambulanciers "indépendants" restaient à sa disposition durant les heures rémunérées (amplitude de travail).

Il a également été constaté, réalisant un contrôle simultané dans 2 entreprises (SARL [B] et SARL [A]) gérées par la même personne soit M. [JJ] [L], que la majorité des ambulanciers "indépendants" intervenants sont les mêmes dans les 2 structures. Cela permet ainsi d'établir un donneur d'ordre unique concernant la relation entre le gérant et les ambulanciers "indépendants".

Le Décret n° 87-965 du 30 novembre 1987 relatif à l'agrément des transports sanitaires terrestres, agrément, dont l'article 4 précise qu'il n'est délivré qu'aux personnes physiques ou morales qui disposent :

1- Des personnels nécessaires pour garantir la présence à bord de tout véhicule en service d'un équipage conforme aux normes définies à 1'article 9 ci-dessous.

2- De véhicules appartenant aux catégories A, B ou C mentionnées à l'article 2 du présent décret, véhicules dont elles ont un usage exclusif.

Les ambulanciers "indépendants" n'étant pas possesseur des ambulances utilisées n'en ont pas l'usage exclusif requis par le texte pour l'obtention de l'agrément et ne constituent donc pas, par voie de conséquence, des entreprises indépendantes de transports sanitaires.

L'activité de ces "auto entrepreneurs"/"travailleurs indépendants" s'intègre dans le cadre d'un service organisé de l'entreprise, dans les mêmes conditions que les salariés permanents (horaires, clientèle, véhicule sanitaire fournis, directives de travail

Elle est profitable à l'employeur.

Les travailleurs indépendants ne travaillent pas pour un seul client et supportent le risque économique lié à leur activité.

Or, en l'espèce, les travailleurs n'ont pas de clientèle propre et du fait d'un donneur d'ordre unique et de la régularité de leur activité constatée dans les 2 entreprises contrôlées, il ne peut être qu'évoquer1'absence de risque économique qui caractérise la relation employeur/salarié.

Le lien de subordination ainsi que son caractère permanent étant démontrés, les conditions de l'assujettissement de ces personnes au régime général sont donc établies.

L'employeur nous a signalé qu'il traitait avec des ambulanciers "indépendants" plutôt que d'établir des fiches de paie en raison du fait que ces derniers refuseraient alors de travailler avec lui.

Cependant, nous vous rappelons que l'assujettissement au régime général de la sécurité sociale ne dépend ni de la volonté des parties, ni des conventions qu'ils ont pu conclure, mais des conditions de fait dans lesquelles sont réalisées les prestations.

Ainsi, il n'appartient pas aux travailleurs d'accepter ou non d'être affiliés au régime général en tant que salariés.

Par ailleurs, il est constaté que certains auto entrepreneurs :

- soit ne sont pas immatriculés,

- soit déclarent un chiffre d'affaire nul,

- soit déclarent un chiffre d'affaire correspondant aux sommes versées par la SARL [A]/SARL [B] (donneur d'ordre unique),

- soit minorent leur chiffre d'affaire.

Aucune attestation de vigilance ne nous a été présentée.

L'immatriculation de ces "indépendants" ayant été réalisée en fraude de la loi, dans le seul but d'échapper aux cotisations sociales du régime général (moins onéreux que le régime des travailleurs indépendants], une rétroactivité au régime général doit être réalisée.

Les sommes versées aux auto-entrepreneurs/travailleurs indépendants ont donc été réintégrées dans l'assiette des cotisations afin de les affilier au régime général.

Il a également été constaté la mise à disposition d'ambulanciers indépendants par l'intermédiaire de la COOPERATIVE SARL [41]:

- soit ces travailleurs sont mis à disposition de la SARL [A] dans le cadre juridique des relations entre une entreprise utilisatrice de main d'oeuvre et une entreprise de travail temporaire fournissant cette main d'oeuvre et à ce titre, la cour de Cassation rappelle dans un arrêt du 6 décembre 1990, qu'une entreprise de travail temporaire ne peut mettre à la disposition des utilisateurs que des travailleurs salariés. Ce cadre juridique relève des articles L1251-1 et L1251-59 du code du travail.

- soit la structure n'a pas le statut d'entreprise de travail temporaire et les ambulanciers "indépendants" exercent leur activité sous un lien de subordination permanent et à ce titre sont salariés.

Ainsi, les sommes versées par l'intermédiaire de cette coopérative soit 4 371 € en 2010 doivent être réintégrées en salaires.

L'employeur ne peut évoquer l'ignorance de l'infraction de travail dissimulé d'emploi salarié et du fait qu'il ne devait pas recourir à des ambulanciers "indépendants" dans le cadre défini ci-dessus. En effet, cette situation vous avait déjà été signalée au cours d'un contrôle précédent en 2009 (mise à disposition de travailleurs par l'intermédiaire de la coopérative des ambulanciers indépendants): une observation avait été formulée afin que vous vous mettiez en conformité et que les travailleurs indépendants soient affiliés au régime général à compter du 01/07/2009.

Vous n'avez pas tenu compte de nos remarques.

De plus, étant gérant de plusieurs sociétés, vous connaissez les obligations qui incombent aux employeurs.

Ainsi, l'élément intentionnel de l'infraction est bien caractérisé.

Vous avez donc employé du personnel en vous soustrayant intentionnellement à l'accomplissement de l'une des formalités prévues aux articles L3243-1. L3243-2 et L3243-4 et L1221-10 à 13 du Code du Travail :

- La Déclaration Préalable à 1'Embauche prévue par les articles L1221-10 à 13 du Code du Travail.

- Remise du bulletin de paie prévue par les articles L 3243-1, L3243-2 et L3243-4 du Code du Travail.

Ces faits caractérisent le délit de Travail Dissimulé interdit par les articles L8221-1 et 2, défini par les articles L8221-3 et 5 du Code du Travail et réprimé par les articles L8224-1 du même code.

Par conséquent, un redressement est effectué sur les sommes versées aux auto-entrepreneurs/travailleurs indépendants ainsi que sur les sommes versées par l'intermédiaire de la coopérative (2010) afin de les affilier au régime général.»

La SARL [A] rétorque que le redressement de l'URSSAF repose sur des conjectures et non sur des faits vérifiés.

En effet l'URSSAF ne précise pas quels auto-entrepreneurs ne seraient pas immatriculés, déclareraient un chiffre d'affaires nul ou déclareraient un chiffre d'affaires correspondant aux sommes versées par la SARL [A]/SARL [B] (donneur d'ordre unique) ou enfin minoreraient leur chiffre d'affaires.

Outre que ces entrepreneurs ne sont pas identifiés, l'URSSAF ne précise pas d'où elle tient ces informations, les auto-entrepreneurs n'ayant pas été auditionnés et leur comptabilité n'ayant pas été examinée.

La SARL [A] fait justement observer qu'à supposer que ce fut le cas, cela ne permet pas d'inférer l'existence d'un lien de subordination, ce n'est pas parce qu'un prestataire ne déclare pas tout son chiffre d'affaires qu'il œuvre dans un état de subordination.

Concernant les factures de la SARL [41], la SARL [A] fait observer que cette société existait, fournissait une prestation en toute indépendance et supportait seule ses charges parmi lesquelles figurait la rétribution des ambulanciers, ainsi la circonstance que les factures des auto-entrepreneurs étaient identiques et qu'il existait un système de facturation à l'heure ne suffit pas à établir l'existence d'un lien de subordination.

Concernant les conditions de travail, l'inspecteur de l'URSSAF se livre à des conjectures à partir des textes régissant l'activité d'ambulancier sans avoir mené la moindre investigation ni relevé concrètement les modalités d'exercice par les ambulanciers indépendants de leur activité.

La seule circonstance que la clientèle appartient à la SARL [A] n'est pas davantage révélateur d'un lien de subordination.

Si le gérant a indiqué que les ambulanciers "indépendants" restaient à sa disposition durant les heures rémunérées (amplitude de travail), cela n'induit pas nécessairement une relation de travail rémunéré.

Le fait que la majorité des ambulanciers "indépendants" intervenants étaient les mêmes dans les deux structures gérées par M. [JJ] démontre au contraire que ces ambulanciers pouvaient travailler pour plusieurs entités.

L'URSSAF relève que les ambulanciers "indépendants" n'étaient pas propriétaires des ambulances utilisées et n'en avaient pas l'usage exclusif requis par le Décret n° 87-965 du 30 novembre 1987 relatif à l'agrément des transports sanitaires terrestres, alors que l'absence d'agrément ne saurait caractériser l'existence d'un contrat de travail.

L'URSSAF retient que les travailleurs n'ont pas de clientèle propre ce qui est le cas d'un sous-traitant.

La SARL [A] rappelle qu'un sous-traitant intervient toujours dans le cadre prédéfini par le client et l'entrepreneur principal et qu'il expose toujours ce dernier en cas d'inexécution, que ces aspects ne suffisent pas à caractériser un contrat de travail entre l'entrepreneur et le sous-traitant.

La SARL [A] vise quant à elle le courrier adressé au tribunal de première instance par M. [FL] indiquant : « Monsieur [JJ] ne m'a jamais demandé de devenir auto-entrepreneur. J'ai pris la décision moi-même.

C'est moi qui ai démarché Monsieur [JJ]... [qui] n'était pas mon unique client. J'ai travaillé, sur cette période, avec les ambulances l'ISLOISES, les ambulances CAVAILLONNAISES, les ambulances SARRIANAISES, les ambulances des FONTAINES, les ambulances LACLIESTA...

J'étais libre d'accepter ou pas les propositions de missions des ambulances [B], en fonction de mes disponibilités, et envies ».

Elle verse les attestations de :

- M. [K]: « J'ai travaillé pour la SARL [A] de l'année 2009 à 2013 en qualité d'indépendant. J'y ai effectué des gardes préfectorales dites 'gardes SAMLI' avec des appels venant du SAMU directement... Les tarifs étaient pour ces gardes SAMLI des forfaits pratiquées à l'époque par les Ambulanciers Indépendants...»

- M. [S] : en partie illisible «...je certifie que j'étais totalement indépendant»

- M. [EL] : « je travaillais...en tant qu'indépendant. Je faisais uniquement les gardes préfectorales (SAMU) que me donnait les missions par téléphone...il m'arrivait de refuser des missions auprès des ambulances de M. [JJ] [L] pour assurer des missions pour d'autres sociétés concurrentes »

- M. [BA] : «... certifie avoir déjà refusé dans le cadre de mon activité d'indépendant, des prestations mandatées par les ambulances de M. [JJ] [L] afin d'assurer les prestations par d'autres sociétés concurrentes avec lesquelles j'étais déjà engagé».

Enfin, la SARL [A] relève qu'il lui est reproché de n'avoir pas réclamé une attestation de vigilance aux ambulanciers indépendants alors que cette attestation ne s'impose que lorsque le montant de la prestation atteint 5.000 euros (article R 8222-1 du code du travail), ce que l'inspectrice n'a pas constaté et ce qui, de fait, n'a jamais été le cas ainsi que cela résulte du procès-verbal de l'URSSAF reprenant les sommes versées, que quand bien même elle n'aurait pas sollicité cette attestation, cela n'impliquerait toujours pas un lien de subordination mais autoriserait éventuellement l'URSSAF à rechercher sa solidarité financière mais pas à la redresser comme employeur du sous-traitant.

Il résulte de ce qui précède que l'URSSAF échoue à établir l'existence d'une relation salariale entre les ambulanciers indépendants et la SARL [A]. »

[1] Cour d'appel de Nîmes, 2025-12-04, n° 23/03646

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l'Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d'Études Judiciaires

DU de Sciences Criminelles

DU d'Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE