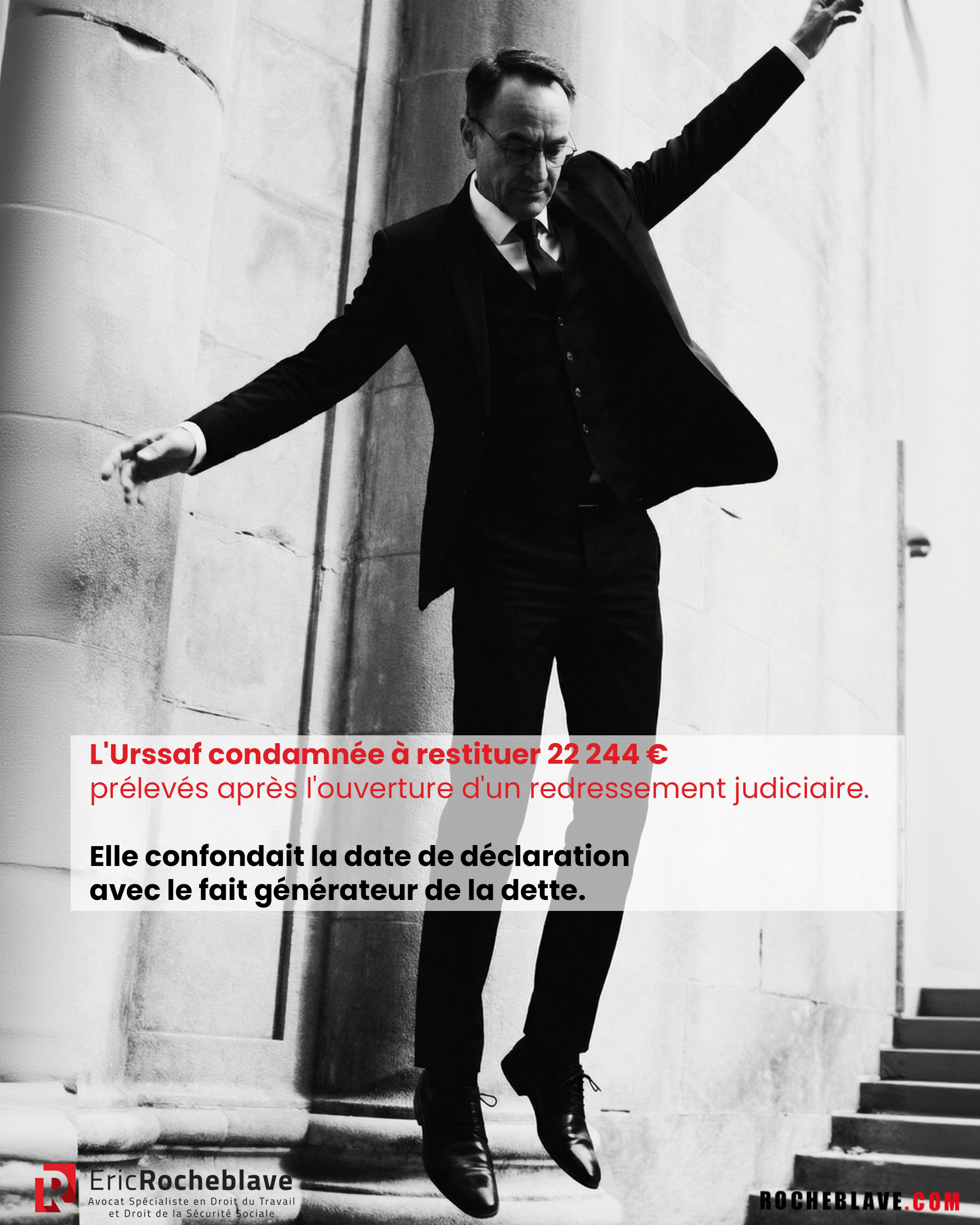

L’Urssaf condamnée à restituer 22 244 € prélevés après l’ouverture d’un redressement judiciaire.

Elle confondait la date de déclaration avec le fait générateur de la dette.

Le 1er avril 2025, le tribunal de commerce ouvre une procédure de redressement judiciaire au bénéfice d’une dirigeante indépendante.

Dans les mois qui suivent, l’URSSAF procède à une série de prélèvements automatiques sur ses comptes bancaires.

Le montant total dépasse les 22 000 euros.

Le motif invoqué : la régularisation définitive des cotisations de l’année 2024.

Pour l’organisme, la logique semblait imparable.

Les revenus de 2024 ayant été déclarés en juin 2025, soit après le jugement d’ouverture, la créance était née postérieurement.

Le tribunal de commerce de Cannes vient de rejeter fermement cette lecture par un jugement du 5 mars 2026.

En matière de cotisations sociales des indépendants, le fait générateur n’est pas la déclaration de revenus.

C’est la période d’activité.

La créance de l’année 2024 constituait donc une dette strictement antérieure à la procédure collective.

L’article L. 622-7 du Code de commerce pose une interdiction d’ordre public : il est interdit de payer toute créance née antérieurement au jugement d’ouverture.

Les prélèvements pratiqués par l’URSSAF étaient nuls.

Ils privaient l’entreprise des disponibilités indispensables au financement de sa période d’observation.

L’URSSAF est condamnée à restituer l’intégralité des sommes indûment prélevées. (Tribunal de commerce de Cannes, contentieux – première chambre, 5 mars 2026, 2025F00339)

Ce n’est pas parce qu’un organisme maintient un prélèvement automatique qu’il en a juridiquement le droit.

L’URSSAF doit déclarer ses créances à titre provisionnel dans le délai légal suivant le redressement, puis les convertir à titre définitif.

Si vous subissez des prélèvements inexpliqués en cours de période d’observation, une analyse procédurale rigoureuse permet de faire cesser l’illégalité et d’exiger restitution.

Le texte

En application des dispositions de l’article L622-4 du Code de commerce, les créances des organismes de prévoyance et de sécurité sociale qui n’ont pas fait l’objet d’un titre exécutoire au moment de leur déclaration sont admises à titre provisionnel pour leur montant déclaré.

Les déclarations à titre provisionnel sont faites sous réserve des créances non établies à la date de la déclaration et doivent être déclaré à titre définitif après l’émission d’un titre exécutoire dans un délai de douze mois à compter de la publication du jugement d’ouverture.

La décision

Tribunal de commerce de Cannes, contentieux – première chambre, 5 mars 2026, 2025F00339

TRIBUNAL DE COMMERCE DE CANNES

JUGEMENT DU 05 MARS 2026

N° Minute : 2026F00061 N° RG: 2025F00339

Date des débats : 8 janvier 2026 Délibéré annoncé au 05 Mars 2026 Prononcé par mise à disposition au Greffe

COMPOSITION LORS DES DEBATS ET DU DELIBERE : M. Eric ASTEGIANO, Président, Mme Jacqueline ARVISET, Mme Nathalie LE DIRACH, Mme Chafika RAPENNE, Mme Karen LANNIEE, Assesseurs, Assistés de Mlle Mélanie CASTELLACCI Commis- Greffier de la SELAS VAN SANT, présent uniquement lors des débats.

La minute a été signée par M. Eric ASTEGIANO Président du délibéré et Mlle Mélanie CASTELLACCI Commis-Greffier de la SELAS VAN SANT, présent lors du prononcé

DEMANDEUR(S)

Mme [M] [O] [U] [A] [Adresse 1] comparant par Me Florence PUJOL [Adresse 2] Me Lionel PIERRI DE MONTLOVIER ROYNAC

[Adresse 2]

SCP EZAVIN-[N] EN SA QUALITE D’ADMINISTRATEUR JUDICIAIRE DE MME [A] [M] [Adresse 3] comparant par Me Florence PUJOL [Adresse 2] CANNES Me Lionel PIERRI DE MONTLOVIER ROYNAC [Adresse 2]

Intervenant Volontaire : SELARL PELLIER MANDATAIRE JUDICIAIRE DE MME [A] [Adresse 4] comparant par Me Florence PUJOL [Adresse 2] Me Lionel PIERRI DE MONTLOVIER ROYNAC [Adresse 2]

DEFENDEUR(S)

L’URSSAF PACA [Adresse 5] comparant par Me Isabelle PIGNARD [Adresse 6] Me Jean François TOGNACCIOLI [Adresse 6]

FAITS, PROCEDURE ET PRETENTIONS DES PARTIES

Par jugement en date du 1er avril 2025, le Tribunal de céans a ouvert une procédure de redressement judiciaire au bénéfice de Madame [M] [A] et sur déclaration de cessation des paiements.

L’URSSAF PROVENCE- ALPES-COTE-D’AZUR a procédé à divers prélèvements sur les comptes bancaires de Madame [A], au titre, notamment, d’une « régularisation des cotisations 2024. »

Par courrier en date du 17 septembre 2025, Maître [N], ès qualités d’administrateur judiciaire, a sollicité auprès de l’URSSAF que les prélèvements au titre de la période antérieure à l’ouverture de la procédure de redressement judiciaire soient suspendus et que les sommes indument prélevées depuis le mois de juillet 2025 en contravention avec les dispositions de l’article L. 622-7 du Code de commerce soient restituées.

Par courriel en date du 6 novembre 2025, l’URSSAF a répondu que « les revenus définitifs 2024 ont été transmis le 03/06/2025, soit postérieurement au redressement judiciaire prononcé le 01/04/2025, et que de ce fait, le montant de la régularisation des cotisations 2024 de 33 358 € ne peut être déclaré au titre de la procédure de redressement judiciaire ni faire l’objet d’un remboursement. »

L’URSSAF a continué à procéder à divers prélèvements sur les comptes bancaires de Mme [A] pour la somme totale de 54.172 € soit : • Le 07.07.2025, une somme de 13.543 € :

7.982 € au titre des cotisations provisionnelles 2025 :

5.561 € au titre de la régularisation définitive des cotisations 2024 :

Le 05.09.2025 une somme de 27.086 € :

15.964 € au titre des cotisations provisionnelles 2025 ;

11.122 € au titre de la régularisation définitive des cotisations 2024

Le 06.10.2025, une somme de 13.543 € :

7.982 € au titre des cotisations provisionnelles 2025 ;

5.561 € au titre de la régularisation définitive des cotisations 2024,

Soit un total, au titre de la « régularisation définitive des cotisations 2024 » de 22.244 €.

Par acte d’huissier en date du 29 décembre 2025, Mme [M] [O] [U] [A] et la SCP EZAVIN-[N] en sa qualite d’administrateur judiciaire de Mme [A] [M], a fait assigner L’URSSAF PACA, d’avoir à comparaître le 08 Janvier 2026 par devant les Magistrats composant le Tribunal de Commerce de Cannes.

Suivant dernières écritures, Mme [M] [O] [U] [A], la SCP EZAVIN-[N] en sa qualite d’administrateur judiciaire de Mme [A] [M] et la SELARL PELLIER mandataire judiciaire de Mme [A], intervenant volontairement, sollicitent :

Vu les dispositions de l’article L 622-7 du Code de commerce Vu les dispositions de l’article L 631-14 du Code de commerce Vu les dispositions de l’article R 662-3 du Code de commerce Vu la jurisprudence

DONNER ACTE à la SELARL PELLIER LES MANDATAIRES es qualité de son intervention volontaire à la présente procédure

* PRONONCER la nullité des prélèvements pratiqués les 7 juillet 2025, 5 septembre 2025 et 6 octobre 2025 par l’URSSAF PACA à l’égard de Madame [M] [A]

* ORDONNER la restitution par l’URSSAF des sommes indûment prélevées à hauteur de 22.244 € sauf à parfaire au profit de Madame [A]

* CONDAMNER l’URSSAF au paiement de la somme de 22.244 € sauf à parfaire au profit de Madame [A]

* RAPPELER que l’exécution provisoire est de droit

* CONDAMNER l’URSSAF PACA au paiement, au profit de Madame [M] [A] d’une somme de 2.000 € sur le fondement des dispositions de l’article 700 du Code de procédure civile.

* CONDAMNER l’URSSAF PACA aux entiers dépens de l’instance

Dans ses conclusions, l’URSSAF PACA, requiert du Tribunal qu’il lui plaise de:

Vu les articles 514-1, 856 et 858 du code de procédure civile, À titre principal,

* Prononcer la nullité de l’assignation ;

À titre subsidiaire,

* Rejeter l’intégralité des prétentions adverses ;

En tout état de cause,

Condamner Madame [M] [A] à payer la somme de 1.000,00 euros à l’URSSAF PACA sur le fondement de l’article 700 du code de procédure civile outre les entiers dépens.

L’affaire est mise en délibéré à l’audience du 8 janvier 2026.

SUR CE,

ATTENDU QUE,

Sur l’intervention volontaire de la SELARL PELLIER es qualité de Mandataire judiciaire :

Il convient de prendre acte de l’intervention volontaire de la SELARL PELLIER es qualité de Mandataire judiciaire à la procédure de redressement judiciaire de Madame [A].

Sur la demande de nullité de l’assignation :

La partie défenderesse soulève la nullité de l’assignation au motif que l’assignation signifiée le 29 décembre 2025 pour une audience du 08 janvier 2026 ne respecte pas les dispositions de l’article 856 du code de procédure civile et que l’Ordonnance du 23 décembre 2025 rendu par le président du tribunal de céans ne fait état d’aucune réduction des délais de comparution.

Il convient de constater que Madame [A] et la SCP EZAVIN [N] es qualité ont saisi Monsieur le Président du Tribunal de céans, en application des dispositions de l’article 858 du code de procédure civile et ont sollicité l’autorisation d’assigner l’URSSAF à bref délai.

Selon ordonnance du 23 décembre 2025, vu l’article précité disposant qu’en cas d’urgence, les délais de comparution et de remise de l’assignation peuvent être réduits par autorisation du président du tribunal, les parties demanderesses ont été

autorisées à délivrer une assignation à comparaitre à bref délai à l’encontre de l’URSSAF PACA pour l’audience du 08 janvier 2026 à 14h00 avec un délai de signification au plus tard le 05 janvier 2026.

En l’espèce, il convient de dire qu’en faisant assigner la partie défenderesse par acte de commissaire de justice en date du 29 décembre 2025, d’avoir à comparaître le 08 Janvier 2026, les parties demanderesses ont respecté les délais de comparution et de remise de l’assignation qui s’appliquaient dans le respect des délais réduits autorisés selon l’ordonnance du 23 décembre 2025.

Contrairement à ce que soutient la partie défenderesse, l’ordonnance précitée précise bien le délai de comparution en indiquant que l’autorisation concerne la délivrance d’une « assignation à comparaitre à bref délai à l’encontre de l’URSSAF PACA pour l’audience du 08 janvier 2026 à 14h00 ».

En conséquence, il y a lieu de rejeter la demande de nullité de l’assignation.

Sur la nullité des prélèvements pratiqués et la demande de restitution des sommes indûment prélevées :

Les parties demanderesses exposent que divers prélèvements ont été effectués par l’URSSAF PACA sur les comptes de Madame [A], à savoir :

* Le 07.07.2025 une somme de 13.543 € se décomposant comme suit :

* 7.982 € au titre des cotisations provisionnelles 2025 ;

* 5.561 € au titre de la régularisation définitive des cotisations 2024

* Le 05.09.2025 une somme de 27.086 € se décomposant comme suit : o 15.964 € au titre des cotisations provisionnelles 2025 ;

* 11.122 € au titre de la régularisation définitive des cotisations 2024

* Le 06.10.2025, une somme de 13.543 € se décomposant comme suit : o 7.982 € au titre des cotisations provisionnelles 2025 ;

* 5.561 € au titre de la régularisation définitive des cotisations 2024

Soit un total, au titre de la « régularisation définitive des cotisations 2024 » de 22.244 €, somme pour laquelle elle demande la restitution.

Elles soutiennent que ces prélèvements ont été réalisés au titre de créances antérieures à l’ouverture du redressement judiciaire de Mme [A] et sont contraires aux règles d’ordre public régissant la procédure collective avec pour effet de la priver des disponibilités indispensables au financement de la période d’observation, mettant ainsi gravement en péril son activité.

En défense, l’URSSAF PACA fait valoir que la régularisation des cotisations de l’année 2024 n’a été établie qu’après connaissance des revenus définitifs de l’année 2024.

La déclaration de revenus n’ayant été effectuée qu’en 2025 et après l’ouverture de la procédure collective, la créance n’est devenue exigible que postérieurement à l’ouverture de la procédure collective.

La partie défenderesse soutient qu’il s’agit par conséquent d’une créance postérieure non soumise à déclaration.

Les prélèvements automatiques effectués par l’URSSAF PACA en paiement de

cette créance ne constituent par conséquent aucunement le paiement d’une créance antérieure.

Il convient de rappeler qu’en application des dispositions de l’article L622-4 du Code de commerce, les créances des organismes de prévoyance et de sécurité sociale qui n’ont pas fait l’objet d’un titre exécutoire au moment de leur déclaration sont admises à titre provisionnel pour leur montant déclaré.

Les déclarations à titre provisionnel sont faites sous réserve des créances non établies à la date de la déclaration et doivent être déclaré à titre définitif après l’émission d’un titre exécutoire dans un délai de douze mois à compter de la publication du jugement d’ouverture.

En l’espèce, il appartenait donc à l’URSSAF de déclarer dans le délai légal de deux mois à compter du jugement d’ouverture une créance provisionnelle au titre de la régularisation de l’année 2024, puis, une fois les revenus 2024 connus, de procéder à la conversion de la créance à titre définitif.

D’autre part, les créances dont le fait générateur est antérieur au redressement judiciaire sont soumises à l’interdiction de paiement au sens de l’article L 622-7 du Code de commerce.

En l’espèce, le fait générateur des créances de cotisations sociales des activités des indépendants étant la période d’activité, la créance au titre de la « régularisation définitive des cotisations 2024 » de 22.244 € constitue donc une créance antérieure à l’ouverture de la procédure de redressement judiciaire ouverte le 1er avril 2025.

En conséquence, en l’état des prélèvements effectués au titre de la « régularisation définitive des cotisations 2024 » en date des 07 juillet 2025, 05 septembre 2025 et 06 octobre 2025 il convient de prononcer la nullité des prélèvements pratiqués par l’URSSAF à l’encontre de Madame [A] pour la somme totale de 22.244 €, et d’en ordonner la restitution.

Sur les dépens et les frais de l’instance exposés et non compris dans les dépens :

En application de l’article 696 du Code de procédure civile, il y a lieu de condamner L’URSSAF PACA aux dépens, ainsi qu’au paiement de la somme de 1.500 € à Madame [A] au titre de l’article 700 du Code de procédure civile.

Sur la qualification du présent jugement :

Le présent jugement est contradictoire, les parties ayant régulièrement comparu conformément à l’article 467 du Code précité ;

C’est en premier ressort qu’il est prononcé en ce qu’il est susceptible d’appel, le montant de la demande excédant le seuil de l’article R.721-6 du Code de commerce.

PAR CES MOTIFS

LE TRIBUNAL, Après en avoir délibéré conformément à la loi, Statuant par jugement contradictoire et en premier ressort,

Vu l’ordonnance du 23 décembre 2025, Vu l’article 858 du code de procédure civile, Vu l’article L 622-7 du Code de commerce, Vu l’article L 631-14 du Code de commerce, Vu l’article R 662-3 du Code de commerce,

DONNE ACTE à la SELARL PELLIER, es qualité de mandataire judiciaire, de son intervention volontaire à la présente procédure ;

DEBOUTE l’URSSAF PACA de sa demande de nullité de l’assignation ;

PRONONCE la nullité des prélèvements pratiqués les 7 juillet 2025, 5 septembre 2025 et 6 octobre 2025 par l’URSSAF PACA à l’égard de Madame [M] [A] ;

ORDONNE la restitution par l’URSSAF PACA des sommes indûment prélevées à hauteur de 22.244 € au profit de Madame [M] [A] ;

En conséquence CONDAMNE l’URSSAF PACA à payer à Madame [M] [A] la somme de 22.244 € ;

CONDAMNE l’URSSAF PACA aux dépens et à payer à Madame [M] [A] la somme de 1.500 € au titre de l’article 700 du Code de procédure civile.

Dépens : 76,32 € LE GREFFIER

LE PRESIDENT.

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE