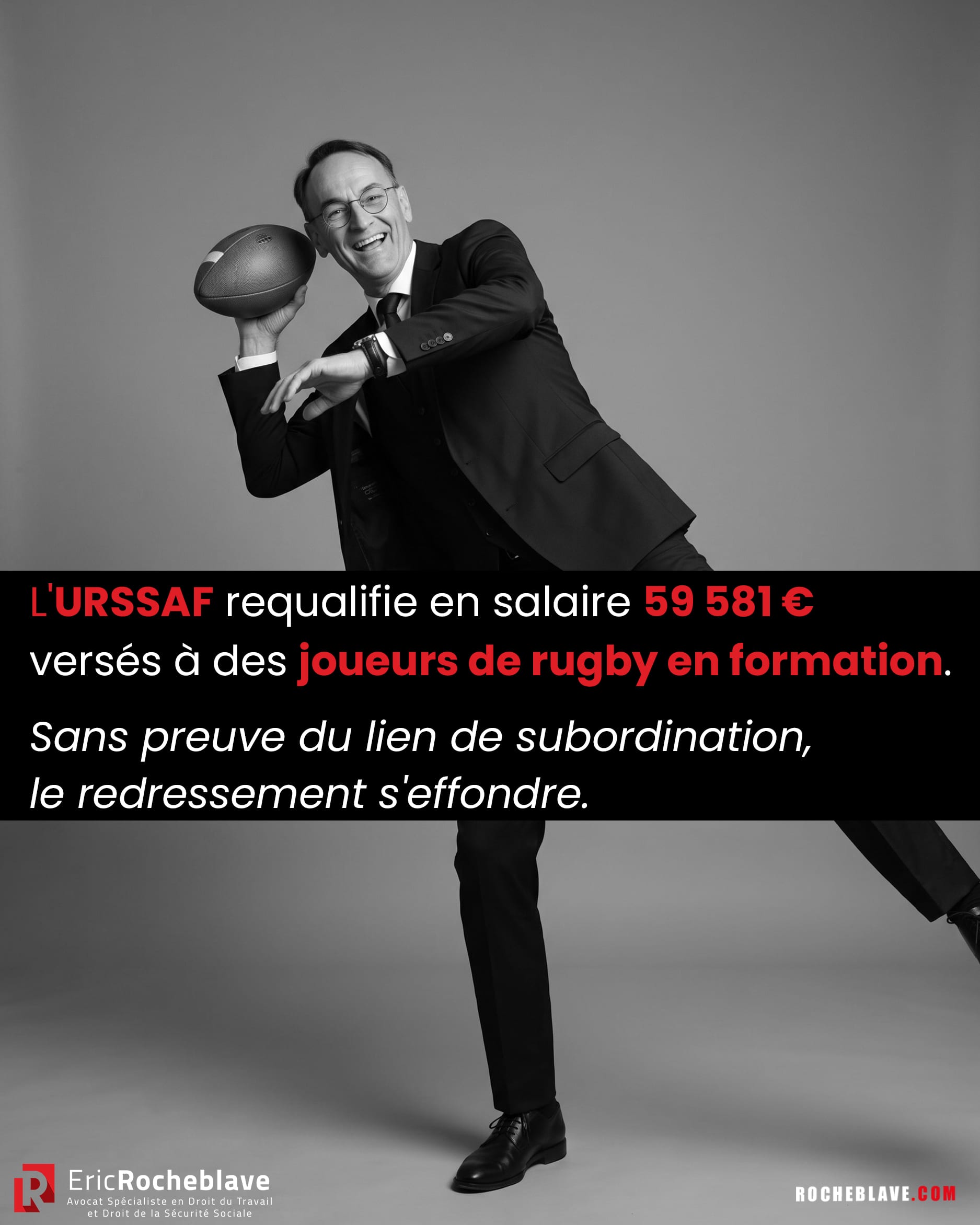

Redressement URSSAF : faute de preuve du lien de subordination, 59 581 € annulés

Une convention de formation. Un article 9 qui fixe une indemnité forfaitaire à de jeunes joueurs de rugby. Rien d’autre. L’URSSAF lit cette clause et en tire un salaire : 59 581 € réintégrés dans l’assiette des cotisations, sur les exercices 2020 à 2022.

Je relis la convention. Nulle part il n’est écrit que ces joueurs travaillent sous les ordres du club. Nulle part la subordination n’apparaît. L’URSSAF ne l’a pas cherchée : elle l’a supposée. Le raisonnement est tenu par analogie — puisque la convention ne prévoit que l’article 9, ces sommes rémunèrent forcément l’activité, donc ce sont des salaires.

Le tribunal ne suit pas. Pour entrer dans l’assiette des cotisations, une somme doit rémunérer un travail salarié — un travail exécuté dans un lien de subordination juridique. Et la charge de cette preuve pèse sur celui qui l’invoque. Ici, l’URSSAF. Elle ne l’a jamais rapportée.

Le redressement tombe. En son principe, et pour son entier montant (Tribunal judiciaire de Bordeaux, pôle social, 25 juin 2026, RG 24/01772). Présumer le salariat ne suffit pas à l’établir.

Vous êtes une association, un club ou un employeur redressé sur des sommes que l’URSSAF requalifie en salaire ? Le dossier se joue souvent sur la charge de la preuve. Consultez Maître Eric ROCHEBLAVE, avocat spécialiste URSSAF, pour analyser votre exposition.

Les faits

Une association sportive fait l’objet d’un contrôle URSSAF portant sur les années 2020 à 2022. À l’issue, l’organisme adresse une lettre d’observations comportant dix chefs de redressement, pour un total de 100 622 € en cotisations et contributions. L’association ne conteste que deux d’entre eux.

Le premier chef, seul examiné ici, porte sur des indemnités forfaitaires versées aux joueurs sous convention de formation, pour 59 581 €. Lors du contrôle, l’URSSAF a considéré que ces sommes, prévues par l’article 9 des conventions de formation conclues avec les jeunes joueurs, avaient été versées en contrepartie de l’activité de rugby, et devaient donc être soumises à cotisations et contributions sociales.

Après mise en demeure du 19 février 2024 portant sur 101 479 €, puis rejet de sa contestation par la Commission de recours amiable, l’association a saisi le pôle social du Tribunal judiciaire de Bordeaux.

La décision : la preuve du lien de subordination pèse sur l’URSSAF

Une réintégration dans l’assiette suppose une rémunération de travail salarié

Le tribunal part du texte. Sur le fondement des articles L. 136-1-1 et L. 242-1 du Code de la sécurité sociale, dans leurs versions applicables au litige, sont considérées comme rémunérations, pour le calcul des cotisations et contributions, toutes les sommes versées aux travailleurs en contrepartie ou à l’occasion du travail. Encore faut-il qu’il s’agisse d’un travail salarié, c’est-à-dire exécuté dans un lien de subordination juridique caractérisant l’existence d’un contrat de travail.

Le tribunal rappelle alors la règle probatoire : il appartient à celui qui se prévaut d’un contrat de travail — ou d’une relation assimilée — de rapporter la preuve que les sommes réintégrées dans l’assiette ont été versées en contrepartie d’un travail salarié. Cette charge pesait sur l’URSSAF.

Une affirmation n’est pas une preuve

Pour le tribunal, l’URSSAF a procédé par analogie. En se bornant à indiquer que la convention type de formation ne prévoyait pas d’autre versement que celui de son article 9, et à en déduire que ces sommes constituaient la contrepartie de l’activité, l’organisme ne démontre pas l’existence d’un lien de subordination entre l’association et les joueurs concernés. Le salariat a été présumé, non établi.

Le tribunal en tire la conséquence : le chef de redressement n° 1 n’est fondé ni en son principe, ni pour son entier montant. Il condamne l’URSSAF à rembourser à l’association 59 581 € de cotisations et contributions dues au titre des années 2020 à 2022, outre les majorations de retard afférentes. La demande de remboursement de l’association, chiffrée à un montant supérieur au redressement opéré, est ramenée à la somme effectivement redressée.

Ce que retient le tribunal : trois enseignements décisifs

1. Réintégrer, c’est prouver. Pour soumettre une somme à cotisations en la traitant comme un salaire, l’URSSAF doit établir qu’elle rémunère un travail exécuté dans un lien de subordination. La charge de cette preuve lui incombe lorsqu’elle se prévaut de la relation salariée.

2. Le raisonnement par analogie ne suffit pas. Déduire l’existence d’un salaire de la seule lecture d’une clause de convention, sans caractériser la subordination, ne satisfait pas cette exigence probatoire.

3. La qualification ne se présume pas. L’appartenance d’une somme à l’assiette se démontre in concreto. À défaut, le chef de redressement tombe intégralement.

Il s’agit d’une décision de première instance, susceptible de recours. Chaque dossier dépend de ses actes, de ses dates, de ses montants et de sa procédure : ce qui a fonctionné ici ne se transpose pas mécaniquement. C’est précisément l’analyse spécifique d’un dossier — pièces, clauses, chronologie, chiffres — qui détermine la stratégie de réponse.

Questions fréquentes

L’URSSAF peut-elle requalifier en salaire les sommes versées à des joueurs en formation ?

Pas par simple affirmation. Pour soumettre ces sommes à cotisations comme des salaires, l’URSSAF doit établir qu’elles rémunèrent un travail salarié exécuté dans un lien de subordination. Dans l’affaire jugée le 25 juin 2026, faute d’avoir caractérisé cette subordination, le redressement de 59 581 € a été annulé en totalité.

Qui doit prouver le lien de subordination lors d’un redressement URSSAF ?

Celui qui se prévaut du contrat de travail ou de la relation assimilée. Lorsque l’URSSAF réintègre des sommes dans l’assiette au motif qu’elles rémunèrent un travail salarié, la charge de la preuve du lien de subordination lui incombe. Le cotisant n’a pas à prouver l’absence de salariat.

Comment contester la réintégration de sommes dans l’assiette des cotisations ?

En vérifiant d’abord si l’URSSAF a réellement démontré la nature salariale des sommes, et non simplement affirmé qu’elles rémunéraient une activité. La contestation suit ensuite le circuit habituel : observations sur la lettre d’observations, saisine de la Commission de recours amiable, puis recours devant le pôle social du tribunal judiciaire. Les délais sont stricts.

Une association sportive doit-elle justifier les indemnités et primes versées ?

Oui, lorsqu’elle invoque une exonération. Dans le même jugement, le second chef de redressement — des indemnités kilométriques présentées comme des primes de match — a été confirmé, faute pour l’association d’avoir justifié la réalité et le montant des sommes par des pièces probantes. La logique est symétrique : celui qui invoque un régime de faveur doit le prouver.

Un jugement du pôle social est-il définitif ?

Non. Le jugement du pôle social est une décision de première instance, susceptible de recours. Sa portée doit être appréciée à ce stade de la procédure, sans transposition automatique à un autre dossier.

Le texte de référence : article L. 242-1 du Code de la sécurité sociale

La solution repose sur la définition légale de l’assiette des cotisations. L’article L. 242-1, I, du Code de la sécurité sociale, dans sa version applicable au litige, pose le principe :

« Les cotisations de sécurité sociale dues au titre des assurances sociales, des accidents du travail et des allocations familiales sont assises sur les revenus d’activité tels qu’ils sont pris en compte pour la détermination de l’assiette des contributions mentionnées à l’article L. 136-1-1. […] Sont ainsi soumises à cotisations toutes les sommes versées aux travailleurs en contrepartie ou à l’occasion du travail, notamment les salaires ou gains, les indemnités […] les avantages en argent et en nature. »

La clé se trouve dans les mots « versées aux travailleurs en contrepartie ou à l’occasion du travail ». L’assiette suppose un travail salarié. Or le travail salarié se caractérise par le lien de subordination juridique : l’exécution d’un travail sous l’autorité d’un employeur qui a le pouvoir de donner des ordres, d’en contrôler l’exécution et de sanctionner les manquements. Tant que ce lien n’est pas démontré par celui qui l’invoque, les sommes litigieuses ne peuvent être regardées comme un salaire soumis à cotisations.

La décision intégrale

N° RG 24/01772 – N° Portalis DBX6-W-B7I-ZLEV 88C __________________________ 25 juin 2026 __________________________ AFFAIRE : Association [1] C/ URSSAF AQUITAINE __________________________ N° RG 24/01772 – N° Portalis DBX6-W-B7I-ZLEV __________________________ CC délivrées à : Association [1] URSSAF AQUITAINE Me Max BARDET __________________________ Copie exécutoire délivrée à : URSSAF AQUITAINE TRIBUNAL JUDICIAIRE PÔLE SOCIAL [Adresse 1] [Adresse 2] [Localité 1] Jugement du 25 juin 2026

COMPOSITION DU TRIBUNAL : lors des débats et du délibéré Madame Sylvie BARGHEON-DUVAL, Vice Présidente, Monsieur Gilbert ORUEZABAL, Assesseur employeur, Mme Edith Odile THOMAS, Assesseur salarié, DÉBATS : À l’audience publique du 03 mars 2026 assistés de Madame Marie DUBUISSON, cadre greffier JUGEMENT : Pris en application de l’article L.211-16 du code de l’organisation judiciaire, Contradictoire, en premier ressort. Prononcé publiquement par mise à disposition au greffe, les parties en ayant été préalablement avisées dans les conditions prévues à l’article 450 alinéa 2 du code de procédure civile, en présence de Madame Marie DUBUISSON, cadre greffier

ENTRE : DEMANDERESSE : Association [1] [Adresse 3] [Adresse 4] [Localité 2] représentée par Me Max BARDET, avocat au barreau de BORDEAUX ET DÉFENDERESSE : URSSAF AQUITAINE Service Contentieux [Adresse 5] [Localité 3] représentée par M. [G] [O] muni d’un pouvoir spécial N° RG 24/01772 – N° Portalis DBX6-W-B7I-ZLEV

EXPOSÉ DU LITIGE

L’ASSOCIATION [1] a fait l’objet d’un contrôle par l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE de l’application des législations relatives aux cotisations et contributions obligatoires recouvrées par les organismes du recouvrement du 1er Janvier 2020 au 31 Décembre 2022. Par courrier en date du 29 Septembre 2023, l’organisme a adressé à l’association une lettre d’observations faisant état de dix chefs de redressement et observations d’un montant total, après arrondi, de 100.622 Euros en cotisations et contributions, détaillés comme suit : – point n°1 de la lettre d’observations : indemnités forfaitaires versées aux joueurs sous convention de formation, pour un montant de 59.581,29 Euros en cotisations, – point n°2 de la lettre d’observations : frais professionnels non justifiés : utilisation du véhicule personnel (indemnités kilométriques), pour un montant de 28.755,03 Euros en cotisations, – point n°3 de la lettre d’observations : avantages en nature véhicule thermique et hybride : principe et évaluation, pour un montant de 4.202,04 Euros en cotisations, – point n°4 de la lettre d’observations : rémunérations non déclarées : sommes versées à [Z] [H], pour un montant de 3.974,24 Euros en cotisations, – point n°5 de la lettre d’observations : assiette forfaitaire : associations sportives – principe du forfait, pour un montant de 2.125,99 Euros en cotisations, – point n°6 de la lettre d’observations : forfait social – assiette – indemnité de rupture conventionnelle, pour un montant de 2.142,40 Euros en cotisations, – point n°7 de la lettre d’observations : réduction générale des cotisations – absences – proratisation, pour un montant de 200 Euros en cotisations, – point n°8 de la lettre d’observations : contribution formation professionnelle – assiette, pour un crédit d’un montant de 358,69 Euros en cotisations, – point n°9 de la lettre d’observations : prévoyance complémentaire – non-respect du caractère obligatoire avec des observations pour l’avenir, – point n°10 de la lettre d’observations : stagiaires – franchise de cotisations applicable aux gratifications avec des observations pour l’avenir.

Par courrier non daté l’ASSOCIATION [1] a formulé des observations sur 3 chefs de redressement (points n°1, 2 et 4) auprès de l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE. Par courrier en date du 6 Février 2024, l’inspecteur de l’organisme a répondu à ces observations, confirmant les chefs de redressement n°1 et 2, et annulation le chef de redressement n°4, rémunérations non déclarées : sommes versées à [Z] [H] d’un montant de 3.974,15 Euros. Par courrier en date du 8 février 2024, l’inspecteur du recouvrement a confirmé les observations pour l’avenir.

Par courrier recommandé en date du 19 Février 2024, réceptionné le 21 Février 2024, l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE a mis en demeure l’ASSOCIATION [1] de régler la somme de 101.479 Euros, dont 96.648 Euros en cotisations et contributions et 4.831 Euros en majorations, au titre du redressement opéré. Par requête de son Conseil déposée à l’accueil du greffe le 10 Juillet 2024, l’ASSOCIATION [1] a saisi le Pôle Social du Tribunal Judiciaire de BORDEAUX aux fins de contester la décision implicite de la Commission de Recours Amiable de l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE saisie par courrier en date du 5 Avril 2024, concernant sa contestation de la mise en demeure du 19 Février 2024. Ce recours a été enregistré sous le numéro RG 24/01772.

Par décision en date du 23 Juillet 2024 notifiée le 13 Août 2024, la Commission de Recours Amiable de l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE a maintenu les chefs de redressement n°1 et 2 contestés pour leur entier montant validant la contrainte pour son montant total de 101.479 Euros. Par requête de son Conseil en date du 9 Septembre 2024 adressée par courrier recommandé parvenu le 13 Septembre 2024, l’ASSOCIATION [1] a saisi le Pôle Social du Tribunal Judiciaire de BORDEAUX aux fins de contester la décision explicite de rejet rendue par la Commission de Recours Amiable de l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE susvisée. Ce recours a été enregistré sous le numéro RG 24/02205. L’affaire numéro RG 24/01772 a été appelée à une première audience de mise en état 14 Novembre 2024, puis renvoyée à plusieurs reprises afin de permettre aux parties de se mettre en état. Les affaires numéros RG 24/01772 et RG 24/02205 ont été jointes à l’audience de mise en état du 9 Janvier 2025 sous le numéro RG 24/01772. Les parties ayant été régulièrement convoquées, l’affaire a été fixée à l’audience de plaidoirie du 3 Mars 2026.

Par conclusions N°3 de son Conseil datées du 14 Janvier 2025 (en réalité 2026), soutenues oralement lors de l’audience et auxquelles il convient de se référer pour un plus ample exposé des moyens, l’ASSOCIATION [1] demande au tribunal de : – réformer la décision de la Commission de Recours Amiable prise en sa séance du 23 Juillet 2024, notifiée le 13 Août 2024, *Sur le chef n°1 : – au principal, annuler le chef n°1 du redressement litigieux à hauteur de 64.584,29 Euros en cotisations, – subsidiairement, annuler le chef n°1 du redressement litigieux partiellement en le limitant à la somme de 33.358,25 Euros (au lieu de 59.581,29 Euros) en cotisations, *Sur le chef n°2, annuler le chef n°2 du redressement litigieux partiellement en le limitant à la somme de 22.660,18 Euros (au lieu de 29.565,03 Euros) en cotisations, – débouter, en conséquence, l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales de sa demande de validation de la mise en demeure 0056290248 pour un montant de 101.479 Euros (dont 96.648 Euros en principal et 4.831 Euros en majorations), – condamner l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE à lui rembourser en deniers ou quittances : *Au principal : – la somme de 65.964,33 Euros (59.581,29 Euros + 6.383,04 Euros) au titre des cotisations, – la part de majorations de retard afférente à la somme de 65.964,33 Euros. *Subsidiairement : – la somme de 32.686,99 Euros (26.303, 95 Euros + 6.383, 04 Euros) au titre des cotisations, – la part de majorations de retard afférente à la somme de 32.686,99 Euros. – condamner l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE à lui payer la somme de 2.500 Euros sur le fondement de l’article 700 du Code de Procédure Civile.

L’association soutient que, concernant le 1er chef de redressement, l’organisme a modifié les fondements juridiques à l’origine du redressement, en méconnaissance de l’article R.243-59 du Code de la Sécurité Sociale. En tout état de cause, elle rappelle que les jeunes en formation n’exercent pas une activité professionnelle de sorte qu’il ne peut être appliqué les dispositions des articles L.242-1 et L.136-1 et suivants du Code de la Sécurité Sociale. Néanmoins, ils peuvent bénéficier, en application des paragraphes 550 et 1010 du BOSS, d’une prise en charge de leurs frais sous formes d’indemnités kilométriques dans les conditions prévues par l’Arrêté du 20 Décembre 2002. Par ailleurs, conformément à la Circulaire interministérielle n° DSS/A1/94-60 du 28 Juillet 1994 relative à la situation des sportifs, ils peuvent également bénéficier d’une prime de match, dans la limite de 5 manifestations sportives par mois et pour les associations et clubs employant moins de 10 salariés permanents. Elle entend souligner la valeur probante des tableaux versés à la procédure, considérant qu’ils étaient préexistants au litige. Concernant le chef de redressement n°2, elle relève que les deux bénévoles concernés par les indemnités kilométriques litigieuses pouvaient bénéficier d’une exonération de cotisations et contributions sociales sur le fondement de la même circulaire. Il est ainsi justifié des sommes concernées, de sorte que le chef de redressement doit être annulé sur ce fondement.

Par conclusions responsives N°2 en date du 17 Décembre 2025, soutenues oralement et auxquelles il convient de se référer pour un plus ample exposé des moyens, l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE demande au tribunal de: – déclarer recevables en la forme les recours n°RG 24/01772 et 24/02205 déposés par l’ASSOCIATION [1] – ordonner leur jonction, – au fond l’en débouter, – rejeter l’ensemble des prétentions de l’ASSOCIATION [1], – valider la mise en demeure n°0056290248 du 19 Février 2024 afférente au contrôle pour son montant de 101.479 Euros, confirmée par la décision de la Commission de Recours Amiable en date du 23 Juillet 2024, – confirmer le chef de redressement relatif aux indemnités forfaitaires versées aux joueurs sous convention de formation (point n°1), d’un montant de 59.581 Euros en cotisations, – confirmer le chef de redressement relatif aux frais kilométriques non justifiés : utilisation du véhicule personnel – indemnités kilométriques (point n° 2), d’un montant de 28.755 Euros en cotisations.

La Caisse fait valoir que les fondements juridiques du redressement et ceux invoqués au soutien de la présente instance sont identiques. Au titre du 1er chef de redressement, elle a considéré que les sommes versées au titre de l’article 9 de la convention passée avec les joueurs en formation doivent être intégrées dans l’assiette de calcul des cotisations et contributions dont l’association est redevable. Si l’association soutient que ces sommes constituent, pour une partie des indemnités kilométriques dont le régime peut être assimilé à des frais professionnels, exonérés de cotisations et contributions, et pour l’autre partie des primes de match dont le régime obéit à la Circulaire du 28 Juillet 1994, elle soutient que les pièces versées aux débats sont des reconstitutions a posteriori, qui sont insuffisantes à retenir une exonération des sommes aux dites cotisations et contributions sociales. Sur le second chef de redressement, elle relève qu’il n’est pas démontré que les sommes effectivement versées aux deux bénévoles constituent des indemnités kilométriques pouvant être également exonérées. À l’issue des débats, les parties présentes ont été avisées que le jugement serait prononcé par sa mise à disposition au greffe le 18 mai 2026 et prorogée au 25 juin 2026.

MOTIFS DE LA DÉCISION

À titre liminaire, il est constaté que la recevabilité du recours formé par l’ASSOCIATION [1] n’est pas contestée. En outre, il convient de rappeler, que le simple recours devant la présente juridiction amène celle-ci à réexaminer la situation de la partie requérante au regard du droit qui lui est contesté de telle sorte qu’il n’entre pas dans le champ d’attribution du présent tribunal d’annuler, de reformer, d’infirmer ou de confirmer les décisions prononcées par la Caisse ou sa Commission de Recours Amiable. Par ailleurs, les deux recours sont joints depuis le 9 Janvier 2025. Dès lors, il n’y a lieu de statuer spécifiquement sur ces points.

Sur le bien-fondé du redressement : Il convient de constater que seuls les chefs de redressement n°1 et 2 sont contestés par l’ASSOCIATION [1], de sorte qu’il n’y a lieu de statuer sur l’intégralité des chefs de redressement tirés de la lettre d’observation du 29 Septembre 2023.

1- Sur le chef de redressement N°1, « indemnités forfaitaires versées aux joueurs sous convention de formation » d’un montant de 59.581,29 Euros En application des articles L.136-1-1 et L. 242-1 du Code de la Sécurité Sociale, dans leurs versions applicables au litige, pour le calcul des cotisations et contributions sociales, sont considérées comme rémunérations toutes les sommes versées aux travailleurs en contrepartie ou à l’occasion du travail, y compris les avantages en nature ou en espèces. Conformément à l’article 14 de l’Ordonnance n°96-50 du 24 Janvier 1996 relative au remboursement de la dette sociale, modifié par Ordonnance n°2019-770 du 17 Juillet 2019, les dispositions des articles L.136-1 à L.136-4 du Code de la Sécurité Sociale sont applicables à la Contribution pour le Remboursement de la Dette Sociale (CRDS).

Lors du contrôle, l’organisme a considéré que les sommes versées par l’ASSOCIATION [1] aux jeunes joueurs en formation devaient être soumis à cotisations et contributions sociales en application de l’article 9 des conventions de formation conclues entre les parties, ayant été versées en contrepartie de l’activité de rugby. L’ASSOCIATION [1] fait grief à la Caisse d’avoir retenu une telle interprétation, considérant que les sommes litigieuses constituent d’une part la prise en charge de frais professionnels (indemnités kilométriques) et d’autre part des primes de match, qui ne doivent pas être réintégrées dans l’assiette de calcul des cotisations et contributions sociales dues. En tout état de cause, elle relève qu’il n’y a aucune relation salariée entre les joueurs et l’association.

Il est rappelé qu’il appartient à celui qui se prévaut d’un contrat de travail ou d’une relation assimilée, de rapporter la preuve que les sommes litigieuses, réintégrées dans l’assiette de calcul de cotisations et de contributions sociales, ont été versées en contrepartie d’une rémunération d’un travail salarié effectué dans un lien de subordination juridique caractérisant l’existence d’un contrat de travail. Il n’est pas contestable que l’organisme qui assujettit les sommes litigieuses à cotisations et contributions sociales dues au titre des années 2020 à 2022, procède par analogie avec les dispositions applicables aux sommes versées aux travailleurs en contrepartie ou à l’occasion du travail, et considère par suite qu’elles ne pouvaient faire l’objet d’une mesure d’exonération de celles-ci, tant sur le fondement des frais professionnels en appréciation de l’Arrêté du 20 Décembre 2002 que des primes de match telles que visées par la Circulaire interministérielle n° DSS/A1/94-60 du 28 Juillet 1994.

Or, il est souligné qu’en se bornant à indiquer, tant dans la lettre d’observations du 29 Septembre 2023 que dans ses écritures soutenues oralement, que la convention type de formation ne prévoyant pas de possibilité de versement de rémunération autre que celle visée à l’article 9, de sorte qu’il convient de considérer que ces sommes constituent la contrepartie de l’activité, ne démontre pas l’existence d’un lien de subordination entre l’association et les joueurs concernés par les sommes objets du redressement. En conséquence, il convient de considérer que le chef de redressement N°1 opéré par l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE à l’encontre de l’ASSOCIATION [1] n’est pas fondé tant en son principe que pour son entier montant.

Sur la demande reconventionnelle tendant au remboursement desdites sommes : Si l’ASSOCIATION [1] sollicite le remboursement des sommes versées à ce titre, pour un total de 65.964,33 Euros en cotisations et contributions sociales ainsi que les majorations de retard afférentes, force est de constater qu’une telle demande est supérieure au redressement opéré par l’organisme. Par conséquent, il convient de condamner l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE a procédé au remboursement de la somme de CINQUANTE NEUF MILLE CINQ CENT QUATRE-VINGT-UN EUROS (59.581 Euros) auprès de l’ASSOCIATION [1], au titre du 1er chef de redressement non fondé, en cotisations et contributions sociales dues pour les années 2020 à 2022, ainsi qu’au remboursement des majorations de retards afférentes.

2- Sur le chef de redressement N°2, « frais professionnels non justifiés : utilisation du véhicule personnel – indemnités kilométriques », d’un montant de 28.755,03 Euros En application des articles L.136-1-1 et L. 242-1 du Code de la Sécurité Sociale, dans leurs versions applicables au litige, pour le calcul des cotisations et contributions sociales, sont considérées comme rémunérations toutes les sommes versées aux travailleurs en contrepartie ou à l’occasion du travail, y compris les avantages en nature ou en espèces. Les conditions d’exonérations des remboursements de frais professionnels sont fixées par l’Arrêté du 20 Décembre 2002. Son article 4 prévoit en ce sens que : « lorsque le travailleur salarié ou assimilé est contraint d’utiliser son véhicule personnel à des fins professionnelles, l’indemnité forfaitaire kilométrique est réputée utilisée conformément à son objet dans les limites fixées par les barèmes kilométriques annuellement publiés par l’administration fiscale. » Dès lors, il appartient au cotisant qui entend bénéficier de cette exonération de justifier du moyen de transport utilisé par le salarié ou assimilé, du nombre de kilomètres effectués à titre professionnel et de la puissance du véhicule. Par ailleurs, en application des articles susmentionnés, lorsque les indemnités kilométriques sont supérieures à celles fixées par le barème fiscal, le dépassement constitue un avantage en espèce qui doit être réintégré dans l’assiette des cotisations, à moins que l’employeur ne produise des justificatifs faisant la démonstration que l’allocation a été utilisée conformément à son objet. En outre, conformément à la Circulaire interministérielle n°DSS/A1/94-60 du 28 Juillet 1994, « Les sommes versées aux sportifs à l’occasion d’une manifestation sportive donnant lieu à compétition ne sont pas assujetties aux cotisations de sécurité sociale et à la CSG, si elles n’excèdent pas une valeur égale à 70% du plafond journalier de la sécurité sociale en vigueur à la date du versement des sommes. » Par ailleurs, « elle est réservée aux sommes versées par les organisateurs, les associations, les clubs sportifs et les sections sportives des associations et clubs omnisports employant moins de 10 salariés permanents – à l’exclusion des sportifs eux-mêmes – par organisateur association, club ou section d’association ou de club. Cet effectif est apprécié au 31 décembre de chaque année, ou à défaut lors du versement des sommes. »

En l’espèce, l’organisme a relevé que les indemnités kilométriques versées aux bénévoles de l’association n’étaient pas, pour partie, justifiées, de sorte qu’elles doivent être réintégrées dans l’assiette de calcul des cotisations et contributions sociales. L’ASSOCIATION [1] fait grief à la Caisse d’avoir retenu une telle interprétation, considérant que pour les bénévoles [L] [P] et [I] [K], une partie des sommes litigieuses constituent des primes de match, devant être exonérées de cotisations et contributions sociales, de sorte qu’elle sollicite l’annulation partielle du chef de redressement litigieux. À ce titre, il est relevé qu’elle verse aux débats divers tableaux Excel. Toutefois, force est de constater que ces seuls éléments ne peuvent suffire à déterminer le montant forfaitaire de la prime match versée à chaque bénévole, la réalité de leur présence aux rencontres sportives ainsi que les matchs concernés. Ce point de redressement est dès lors bien-fondé, tant dans son principe que dans son entier montant, évalué à hauteur de 28.755 Euros en cotisations et contributions sociales. En conséquence, il convient de débouter l’ASSOCIATION [1] de sa demande d’annulation partielle du chef de redressement N°2 ainsi que de sa demande reconventionnelle de condamnation en remboursement des sommes réglées à l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE à ce titre.

Sur les autres demandes : Les parties succombant partiellement à l’instance, il convient de laisser à leur charge leurs propres dépens de l’instance sur le fondement des dispositions de l’article 696 du Code de Procédure Civile, applicable en vertu du paragraphe II de l’article R.142-1-A du Code de la Sécurité Sociale. Succombant partiellement à l’instance, il convient de débouter l’ASSOCIATION [1] et l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE de leurs demandes formées au titre de l’article 700 du Code de Procédure Civile, applicable en vertu du paragraphe II de l’article R.142-1-A du Code de la Sécurité Sociale. S’agissant des décisions rendues en matière de sécurité sociale, l’exécution provisoire est facultative, en application de l’article R.142-10-6 du Code de la Sécurité Sociale. Or, la nécessité de devoir l’ordonner n’est pas démontrée.

PAR CES MOTIFS

Le Tribunal Judiciaire de Bordeaux, statuant par décision contradictoire, rendue par mise à disposition au greffe et en premier ressort, DÉCLARE le chef de redressement n°1, « indemnités forfaitaires versées aux joueurs sous convention de formation » d’un montant de 59.581 Euros en cotisations et contributions sociales dues au titre des années 2020 à 2022, EN CONSÉQUENCE, CONDAMNE l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE à verser à l’ASSOCIATION [1] la somme de CINQUANTE NEUF MILLE CINQ CENT QUATRE-VINGT-UN EUROS (59.581 Euros) au titre du 1er chef de redressement déclaré non fondé, en cotisations et contributions sociales dues pour les années 2020 à 2022, ainsi qu’au remboursement des majorations de retards afférentes, DÉCLARE bien-fondé le chef de redressement n°2, portant sur les frais professionnels non justifiés : utilisation du véhicule personnel – indemnités kilométriques, d’un montant de 28.755,03 Euros en cotisations et contributions sociales dues au titre des années 2020 à 2022, EN CONSÉQUENCE, DÉBOUTE l’ASSOCIATION [1] de sa demande d’annulation partielle du chef de redressement n°2, DÉBOUTE l’ASSOCIATION [1] de sa demande de condamnation en remboursement formée à l’encontre de l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE sur le fondement des cotisations et contributions sociales, et majorations de retard versées au titre du chef de redressement n°2, LAISSE à la charge des parties leurs propres dépens, DÉBOUTE l’ASSOCIATION [1] et l’Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales AQUITAINE de leur demande respective au titre de leurs frais irrépétibles, DIT n’y avoir lieu d’ordonner l’exécution provisoire de la présente décision, Ainsi jugé et mis à disposition au greffe du tribunal le 25 Juin 2026 et signé par la Présidente et la Greffière. LA GREFFIÈRE LA PRÉSIDENTE

Eric ROCHEBLAVE

Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Parcours, succès judiciaires, avis clients, revue de presse.

Lauréat de l’Ordre des Avocats du Barreau de Montpellier

Lauréat de la Faculté de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail · DEA Droit Privé Fondamental

DU d’Études Judiciaires · DU de Sciences Criminelles · DU d’Informatique Juridique