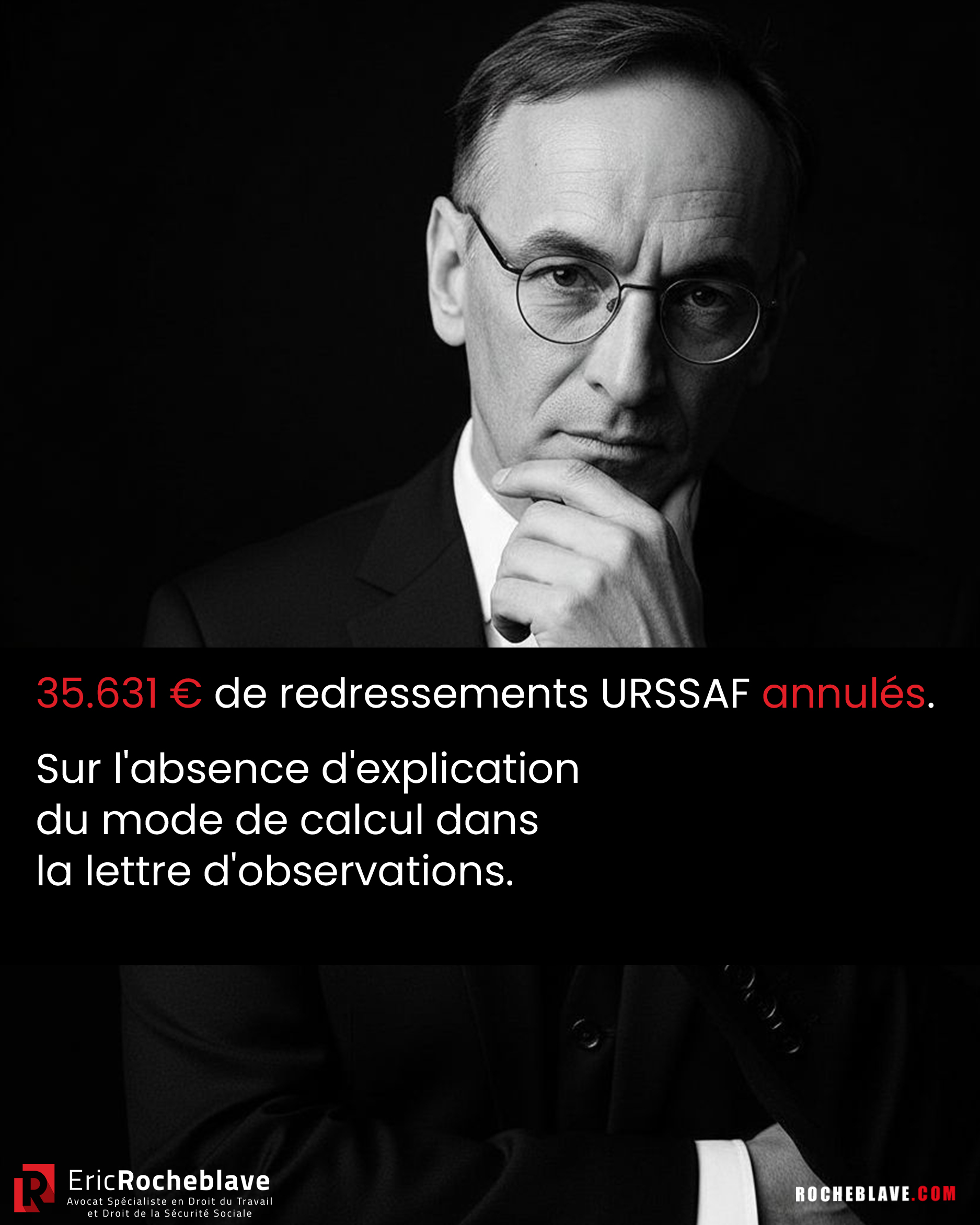

35.631 € de redressements URSSAF annulés.

Sur l’absence d’explication du mode de calcul dans la lettre d’observations.

Le chef de redressement portait sur la REDUCTION GENERALE DE COTISATIONS.

Chef technique. Formules encadrées. Paramétrages multiples. Tableaux chiffrés.

L'inspecteur n'avait pas négligé le travail.

Il avait cité les textes applicables.

Il avait identifié les anomalies de paramétrage.

Il avait indiqué les corrections à opérer.

Il avait joint des tableaux récapitulatifs aux trois années contrôlées.

Ces tableaux affichaient les bases et les taux retenus.

Mais pas comment ces chiffres avaient été obtenus.

La Cour d'appel de Riom, 3 mars 2026, 23/01167 a retenu l'insuffisance de motivation.

Non parce que les anomalies étaient inexistantes.

Non parce que le principe du redressement était infondé.

Mais parce que le cotisant n'était pas en mesure de comprendre la méthodologie retenue — ni de la discuter en connaissance de cause.

Les explications orales données lors du contrôle ?

La cour en ignore le contenu. Elles ne peuvent pas suppléer la lettre.

La réponse de l'inspecteur aux observations du cotisant ?

Elle intervient après. Elle ne guérit pas un vice de motivation de la lettre elle-même.

POINT DECISIF : la charge de la preuve du respect de l'obligation de motivation pèse sur l'URSSAF.

En matière de réduction générale, la formule est encadrée, les paramétrages sont complexes, les bases de calcul dépendent d'éléments propres à chaque salarié.

Un tableau de montants finaux sans explication du raisonnement qui y conduit ne remplit pas cette obligation.

Ce n'est pas le fond qui a décidé ce dossier.

C'est l'absence de lisibilité suffisante du mode de calcul dans la lettre elle-même.

Le levier existait. Il a été utilisé.

L'article R.243-59 III du code de la sécurité sociale impose que les observations soient motivées par chef de redressement et comprennent le mode de calcul et le montant des redressements envisagés. Pour un chef aussi technique que la réduction générale — formule intégrant SMIC corrigé, éléments affectés ou non par l'absence, paramétrages horaires spécifiques — cette obligation a une portée substantielle. Un tableau affichant uniquement les bases et taux finaux, sans en expliquer la construction, ne la satisfait pas.

C'est ce que la Cour de Riom vient de juger, avec 35.631 euros à la clé. Si votre lettre d'observations comporte un chef de réduction générale dont le mode de calcul n'est pas explicité, le levier procédural mérite d'être vérifié.

Chaque dossier a ses propres éléments — la solidité de ce moyen dépend des mentions précises figurant dans votre lettre.

Le texte

S'il n'est pas exigé par l'article R243-59 III du code de la sécurité sociale, une présentation exhaustive des multiples éléments entrant dans l'opération de calcul du redressement, reste que la présentation du mode de calcul dans la lettre d'observations doit permettre au cotisant de comprendre a minima le raisonnement suivi sur ce point par l'inspecteur du recouvrement et les données intégrées pour en chiffer le montant.

La décision

Cour d'appel de Riom, 3 mars 2026, 23/01167

03 MARS 2026

Arrêt n°

KV/NB/NS

Dossier N° RG 23/01167 - N° Portalis DBVU-V-B7H-GBCV

S.A.S.U. [1]

/

UNION DE RECOUVREMENT DES COTISATIONS DE SECURITE SOCIALE ET D'ALLOCATIONS FAMILIALES URSSAF D'AUVERGNE

jugement au fond, origine pole social du tj de clermont-ferrand, décision attaquée en date du 15 juin 2023, enregistrée sous le n° 21/00605

Arrêt rendu ce TROIS MARS DEUX MILLE VINGT SIX par la CINQUIEME CHAMBRE CIVILE CHARGEE DU DROIT DE LA SECURITE SOCIALE ET DE L'AIDE SOCIALE de la cour d'appel de RIOM, composée lors du délibéré de :

Mme Karine VALLEE, conseiller, faisant fonction de président

M. Stéphane DESCORSIERS, conseiller

M. Christophe RUIN, conseiller

En présence de Mme Nadia BELAROUI, greffier lors des débats et du prononcé

ENTRE :

S.A.S.U. [1] prise en son établissement situé à [Localité 1], représentée par ses dirigeants en exercice

[Adresse 1]

[Localité 2]

Représentée par Me Yasmina BELKORCHIA de la SELARL R & K AVOCATS, avocat au barreau de LYON

APPELANTE

ET :

UNION DE RECOUVREMENT DES COTISATIONS DE SECURITE SOCIALE ET D'ALLOCATIONS FAMILIALES URSSAF D'AUVERGNE

[Adresse 2]

[Localité 3]

Représentée par Me Francois FUZET de la SCP HUGUET-BARGE-CHAUMEIL-FUZET, avocat au barreau de CUSSET/VICHY

INTIMEE

Après avoir entendu Mme VALLEE, président d'audience en son rapport, et les représentants des parties à l'audience publique du 05 janvier 2026, la cour a mis l'affaire en délibéré, le président ayant indiqué aux parties que l'arrêt serait prononcé, ce jour, par mise à disposition au greffe conformément aux dispositions de l'article 450 du code de procédure civile.

FAITS ET PROCÉDURE

Plusieurs établissements de la SASU [1] (la société [2]) ont fait l'objet d'un contrôle des services de l'Union de recouvrement des cotisations de sécurité sociale et d'allocations familiales d'Auvergne (l'URSSAF) portant sur la période du 1er janvier 2016 au 31 décembre 2018.

S'agissant de l'établissement de [Localité 1]-d'Auvergne, les constats effectués ont donné lieu à des propositions de redressement et rappels de cotisations d'un montant total de 109.857 euros, notifiés par lettre d'observations du 22 mai 2019.

Par courrier du 21 juin 2019, la société [2] a fait connaître ses observations sur les redressements notifiés, auxquelles l'inspecteur de l'URSSAF a répondu par lettre du 10 juillet 2019.

Les arguments soulevés et les pièces produites par la société [2] ont entraîné une modification du chiffrage du redressement, qui a été ramené à la somme de 78.715 euros.

Le 23 septembre 2019, l'URSSAF a émis à l'encontre de la société [2] une mise en demeure de payer la somme totale de 85.902 euros, dont 7.187 euros de majorations de retard.

Par lettre datée du 21 novembre 2019, la société [2] a saisi la commission de recours amiable de l'URSSAF (la CRA) de contestations des redressements effectués, réclamant en outre le remboursement de la somme de 133.675,72 euros au titre d'un indu relatif à la réduction générale de cotisations.

Par décision du 27 juillet 2021, notifiée à l'intéressée le 07 octobre 2021, la CRA a rejeté toutes les demandes présentées par la société [2].

Par requête expédiée le 30 novembre 2021, la société [2] a saisi le pôle social du tribunal judiciaire de Clermont-Ferrand d'un recours contre cette décision.

Par jugement contradictoire du 15 juin 2023, le tribunal a statué comme suit :

- déclare la contestation formée par la société [2] portant sur le chef de redressement n°8 irrecevable, faute d'avoir été portée au préalable devant la commission de recours amiable de l'URSSAF d'Auvergne,

- déclare irrecevable la demande de remboursement formée par la société [2] au titre de la réduction générale des cotisations,

- déboute la société [2] de son recours et de 1'intégralité de ses demandes,

- condamne la société [2], outre aux dépens, à payer à l'URSSAF d'Auvergne la somme de 1.500 euros au titre de l'artic1e 700 du code de procédure civile.

Le jugement a été notifié le 23 juin 2023 à la société [2], qui en a relevé appel par déclaration reçue au greffe de la cour d'appel le 17 juillet 2023, enregistrée sous le numéro de répertoire général 23/01167.

Les parties ont été convoquées à l'audience de la cour du 24 mars 2025, à laquelle l'URSSAF, intimée, a été représentée par son conseil. La société [2], appelante, n'a pas comparu, n'a pas été représentée, et n'a demandé ni le renvoi de l'affaire à une audience ultérieure, ni le bénéfice d'une dispense de comparution. Le conseil de l'URSSAF a oralement demandé à la cour de constater la caducité de l'appel puis la cour a mis l'affaire en délibéré au 1er avril 2025.

Le 26 mars 2025, le conseil de la société appelante a transmis à la cour une requête en réouverture des débats au motif que son absence à l'audience du 24 mars 2025 résultait du congé maternité du conseil chargé du dossier et du caractère nominatif des clés d'accès au réseau privé virtuel des avocats (RPVA), ayant entraîné des retards à l'accès aux dossiers.

Par arrêt contradictoire du 1er avril 2025, la cour, relevant que le conseil de l'URSSAF n'avait pas présenté d'observations sur la requête en réouverture des débats, a statué comme suit :

- ordonne la réouverture des débats à l'audience du lundi 29 septembre 2025 à 14h00,

- dit que la notification du présent arrêt vaut convocation des parties et de leurs avocats à l'audience de renvoi.

Par requête du 04 avril 2025, enregistrée sous le numéro de répertoire général 25/00543, l'URSSAF a saisi la cour d'une requête en omission de statuer sur la demande qu'elle soutenait avoir présentée par courriel du 27 mars 2025, tendant à ce que la demande de réouverture des débats formée par la société [2] soit jugée irrecevable.

Les parties ont été convoquées à l'audience de la cour du 05 mai 2025 pour qu'il soit statué sur la requête en omission de statuer.

Par arrêt du 1er juillet 2025, après avoir déclaré la requête en omission de statuer recevable, la cour a statué comme suit :

- ordonne la réouverture des débats à l'audience du 29 septembre 2025 à 14H00,

- dit que la notification de l'arrêt vaut convocation des parties et de leurs avocats à l'audience de renvoi.

Pour des raisons organisationnelles, l'audience de renvoi initialement fixée au 29 septembre 2025 a été reportée au 05 janvier 2026, ce dont les parties et leur avocat ont été dûment informés.

A l'audience du 05 janvier 2026, les parties ont été représentées par leur conseil.

PRÉTENTIONS DES PARTIES

Par ses conclusions récapitulatives notifiées par le RPVA le 03 décembre 2025, visées par le greffe à l'audience du 05 janvier 2026, la société [2] présente les demandes suivantes à la cour :

- déclarer recevable l'appel qu'elle a interjeté à l'encontre du jugement déféré,

- infirmer et reformer le jugement déféré en toutes ses dispositions,

Et, statuant à nouveau,

- déclarer recevable son recours,

Sur l'annulation des procédures de contrôle et de recouvrement :

A titre principal :

- annuler les procédures de contrôle et de recouvrement litigieuses, en ce compris la mise en demeure litigieuse,

- condamner l'URSSAF au remboursement à son endroit des sommes indûment recouvrées à ce titre,

A titre subsidiaire :

- juger que les chefs de redressements suivants sont injustifiés :

' Chef de redressement n°2- Rappel de salaire suite à décision de justice -1.286 euros,

' Chef de redressement n°7 ' Frais professionnels Trajet domicile travail ' 14.286 euros,

' Chef de redressement n°8 ' Frais professionnels ' Indemnités de grand déplacement ' 23.169 euros,

' Chef de redressement n°13 ' Réduction générale ' Proratisation : 35.631 euros

' Chef de redressement n° 14 ' CE participation aux chèques vacances : 9.244 euros,

En conséquence,

- condamner l'URSSAF au remboursement à son endroit des sommes indûment recouvrées à ce titre,

Sur la demande de crédit au titre de la réduction générale :

*Sur l'absence de prescription

- juger recevable la demande de remboursement du 21 novembre 2019, celle-ci étant formulée dans la continuité de la contestation du contrôle opéré par l'URSSAF ayant donné lieu à lettre d'observations du 19 mai 2019,

*Sur les règles de proratisation de la réduction générale en cas d'absence d'un salarié

- juger qu'elle a sollicité le remboursement d'un indu sur la base des strictes dispositions applicables, le calcul de la réduction générale des cotisations ayant été mal paramétré en cas d'absence d'un salarié,

- juger que l'interprétation des dispositions issues de la circulaire du 1er janvier 2015 est inopposable à son encontre en ce qu'elle ajoute des conditions restrictives non prévues par les textes,

- juger que les éléments de rémunération qu'elle présente doivent être pris en compte dans le calcul du coefficient de réduction générale pondéré,

En conséquence,

- ordonner le remboursement de la somme de 7.717,82 euros au titre des années 2016, 2017 et 2018,

- condamner l'URSSAF au remboursement à son endroit de cette somme,

*Sur l'intégration au numérateur des indemnités de congés payés des chauffeurs périodes scolaires

- juger que la rémunération des congés payés est une composante intrinsèque de la formule de calcul de la réduction générale,

- juger que les indemnités de congés payés des chauffeurs périodes scolaires doivent être intégrées au numérateur du coefficient de la réduction générale,

- juger que l'URSSAF a ajouté des conditions inexistantes à la formule de calcul de la réduction générale,

En conséquence,

- condamner l'URSSAF au paiement de la somme de 5.047 euros en remboursement des cotisations indues au titre de la réduction générale insuffisamment décomptée,

*Sur l'intégration au numérateur des heures normales

- juger que les heures dites « normales » correspondent précisément à des heures de travail effectif,

- juger que les heures normales doivent être intégrées dans le numérateur de la formule de calcul de la réduction générale des cotisations,

En conséquence,

- condamner l'URSSAF au paiement de la somme de 25.486,22 euros au titre d'un remboursement de cotisations.

Par ses dernières écritures notifiées via le RPVA le 12 décembre 2025, visées par le greffe à l'audience du 05 janvier 2025, l'URSSAF d'Auvergne présente les demandes suivantes à la cour :

Rejetant toutes fins, moyens et conclusions contraires ;

- faire droit à l'ensemble de ses demandes, fins et conclusions,

- débouter la société [2] de l'ensemble de ses demandes, fins et conclusions en ce qu'irrecevables et en tout cas mal fondées,

- confirmer le jugement rendu le 15 juin 2023 par le pôle social du tribunal judiciaire de Clermont-Ferrand en l'ensemble de ses dispositions,

- condamner la société [2] à lui payer et porter la somme de 1.500 euros sur le fondement des dispositions de l'article 700 du code de procédure civile,

- condamner la société [2] aux entiers dépens de l'instance.

Conformément aux dispositions de l'article 455 du code de procédure civile, il est renvoyé aux conclusions susvisées des parties, soutenues oralement à l'audience, pour l'exposé de leurs moyens.

MOTIFS

1- Sur la recevabilité de l'appel

Aux termes de ses dernières écritures oralement soutenues, la société [2] demande de déclarer recevable l'appel qu'elle a interjeté contre le jugement prononcé le 15 juin 2023 par le tribunal judiciaire de Clermont-Ferrand.

La recevabilité de l'appel n'étant pas contestée par l'URSSAF, et cette voie de recours ayant été exercée dans le délai imparti d'un mois suivant la notification du jugement et selon les formes requises, l'appel interjeté par la société [2] sera déclaré recevable.

2-Sur la requête en omission de statuer et la demande de jonction

Au dispositif de son arrêt prononcé le 1er juillet 2025, la cour n'a pas expressément statué sur la requête en rectification d'erreur matérielle présentée par l'URSSAF.

Toutefois, au vu des motifs adoptés, il apparaît que la cour a déclaré la requête en omission de statuer recevable, et y a répondu sur le fond en statuant sur la demande présentée par l'URSSAF de voir déclarer irrecevable la demande de réouverture des débats.

En décidant de maintenir la réouverture des débats à l'audience du 29 septembre 2025, la cour a nécessairement rejeté la demande tendant à voir déclarer la demande de réouverture des débats irrecevable, ce que du reste, l'URSSAF a admis oralement lors de l'audience du 05 janvier 2026.

En conséquence, la cour se bornera à constater que par son arrêt du 1er juillet 2025, la requête en omission de statuer présentée le 04 avril 2025 par l'URSSAF a été déclarée recevable et que la demande tendant à voir déclarer irrecevable la demande de réouverture des débats a été sur le fond rejetée.

Par ailleurs, en application de l'article 367 du code de procédure civile, la jonction entre les procédures enregistrées sous les numéros de répertoire général 23/01167 et 25/00543 sera ordonnée, conformément à la demande conjointe des parties formulée à l'audience, dès lors qu'il existe entre ces deux dossiers un lien tel qu'il est de l'intérêt d'une bonne justice de les juger ensemble.

3- Sur la régularité de la procédure de contrôle

3.1- sur la régularité de l'avis de contrôle

Aux termes de l'article R.243-59 I du code de la sécurité sociale, dans sa version applicable au litige, « Tout contrôle effectué en application de l'article L. 243-7 est précédé, au moins quinze jours avant la date de la première visite de l'agent chargé du contrôle, de l'envoi par l'organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d'un avis de contrôle.

Toutefois, l'organisme n'est pas tenu à cet envoi dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l'article L. 8221-1 du code du travail. Dans ce dernier cas, si l'organisme entend poursuivre le contrôle sur d'autres points de la réglementation, un avis de contrôle est envoyé selon les modalités définies au premier alinéa.

Lorsque la personne contrôlée est une personne morale, l'avis de contrôle est adressé à l'attention de son représentant légal et envoyé à l'adresse du siège social de l'entreprise ou le cas échéant à celle de son établissement principal, telles que ces informations ont été préalablement déclarées. Lorsque la personne contrôlée est une personne physique, il est adressé à son domicile ou à défaut à son adresse professionnelle, telles que ces informations ont été préalablement déclarées.

Sauf précision contraire, cet avis vaut pour l'ensemble des établissements de la personne contrôlée.

Cet avis fait état de l'existence d'un document intitulé " Charte du cotisant contrôlé " présentant à la personne contrôlée la procédure de contrôle et les droits dont elle dispose pendant son déroulement et à son issue, sur le fondement du présent code. Il précise l'adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale, est consultable et indique qu'il est adressé au cotisant sur sa demande. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle. »

La société [2] soutient en substance que l'avis de contrôle qui lui a été adressé se limite à indiquer que la charte du cotisant contrôlé mentionnée à l'article R.243-59 I du code de la sécurité sociale est consultable sur le site « http://www.urssaf.fr », renvoyant ainsi, non pas à un lien internet permettant de consulter directement ce document, mais seulement à la page d'accueil du site internet de l'URSSAF, sur laquelle il n'est pas fait mention de la charte du cotisant. Elle considère que par ce procédé imposant au cotisant de fastidieuses recherches, l'URSSAF l'a empêchée de consulter utilement cette charte, contrevenant ainsi à l'obligation édictée par l'article R.243-59 du code de la sécurité sociale. Elle fait observer que l'URSSAF a d'ailleurs admis que ses avis de contrôle étaient sur ce point affectés d'insuffisances puisque postérieurement au contrôle dont elle a fait l'objet, elle a modifié les mentions de l'avis en ajoutant le détail des manipulations à mettre en 'uvre pour télécharger la charte.

En réponse, l'URSSAF objecte que la société [2], bien qu'elle soutienne avoir été privée de l'accès à la charte du cotisant contrôlé, ne justifie pas avoir réclamé communication de ladite charte auprès de ses services. Elle expose, par ailleurs, que l'avis de contrôle qui a été adressé à la société [2], contrairement à ce que celle-ci affirme, est conforme aux exigences de l'article R.243-59 du code de la sécurité sociale, qui impose seulement de préciser l'adresse électronique où la charte est consultable, et ne prévoit pas à la charge de l'organisme de recouvrement l'obligation de mentionner le lien direct d'accès à la charte.

Sur ce :

L'article R.243-59 I du code de la sécurité sociale impose à l'organisme de recouvrement qui procède à un contrôle d'assiette de cotisations de faire apparaître sur l'avis de contrôle qu'il adresse au cotisant :

- l'existence d'un document intitulé « charte du cotisant contrôlé »,

- l'adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale est consultable,

- la possibilité de lui demander communication de la charte du cotisant contrôlé.

En l'espèce, l'avis de contrôle du 03 janvier 2019 adressé à la société [2] comporte en fin de document une mention formulée en ces termes : « Je vous informe qu'un document intitulé « charte du cotisant contrôlé », dont le modèle est fixé par arrêté du ministre chargé de la sécurité sociale, est consultable sur le site http://www-urssaf.fr. A votre demande, cette charte peut vous être adressée. Ce document vous présente la procédure de contrôle et les droits dont vous disposez pendant son déroulement, tels qu'ils sont définis par le code de la sécurité sociale. »

Le procès-verbal de constat dressé le 13 mars 2024 par Maître [M], commissaire de justice, fait apparaître que la consultation effective de la charte du cotisant contrôlé à partir du lien internet www-urssaf.fr mentionné sur l'avis de contrôle nécessite de réaliser de multiples manipulations. Il doit néanmoins être constaté que ces constatations ne valent que pour l'année 2018, comme l'indique en page 15 de son procès-verbal le commissaire de justice qui, au demeurant, expose avoir été requis pour constater l'absence d'accès effectif à la charte du cotisant contrôlé pour les contrôles effectués avant 2019.

Ce procès-verbal est donc dénué de valeur probante en ce qui concerne l'année 2019 au cours de laquelle l'avis de contrôle a été adressé et le contrôle litigieux de l'URSSAF réalisé.

La cour constate que l'avis de contrôle fait état de l'existence de la charte du cotisant contrôlé, porte mention du site internet de l'URSSAF sur lequel la charte est consultable et précise que le document peut être adressé à la demande de la société [2].

La société [2] ne démontre pas qu'entre l'avis de contrôle et la réalisation des opérations de contrôle, elle a été dans l'impossibilité de consulter la charte sur le site internet de l'URSSAF qui y était mentionné.

En tout état de cause, l'article R.243-59 du code de la sécurité sociale n'impose pas à l'organisme de contrôle de mentionner sur l'avis de contrôle le lien internet permettant un accès direct à la charte du cotisant contrôlé.

Il résulte de ces observations que, contrairement à ce qu'allègue la société [2], l'avis de contrôle adressé par l'URSSAF satisfait aux exigences de forme posées par l'article R.243-59 I du code de la sécurité sociale.

Le moyen sera dès lors rejeté, étant observé que la circonstance que les mentions de l'avis de contrôle aient évolué depuis le contrôle objet du litige est indifférente.

3.2 Sur la liste des documents consultés figurant dans la lettre d'observations

L'article R.243-59 III du code de la sécurité sociale dispose notamment que « A l'issue du contrôle ou lorsqu'un constat d'infraction de travail dissimulé a été transmis en application des dispositions de l'article L. 8271-6-4 du code du travail afin qu'il soit procédé à un redressement des cotisations et contributions dues, les agents chargés du contrôle mentionnés à l'article L. 243-7 communiquent au représentant légal de la personne morale contrôlée ou au travailleur indépendant une lettre d'observations datée et signée par eux mentionnant l'objet du contrôle réalisé par eux ou par d'autres agents mentionnés à l'article L. 8271-1-2 du code du travail, le ou les documents consultés, la période vérifiée, le cas échéant, la date de la fin du contrôle et les observations faites au cours de celui-ci. »

La société [2] soutient que la lettre d'observations qui lui a été adressée n'est pas conforme aux prévisions de ce texte, la liste des documents consultés qui y figure n'étant pas suffisamment exhaustive et précise pour lui avoir permis de déterminer clairement les éléments sur lesquels s'est fondé l'inspecteur du recouvrement pour opérer ses constatations. Elle ajoute que les termes et intitulés utilisés pour décrire les documents, dont certains sont particulièrement nébuleux, ne lui ont pas permis d'avoir pleinement connaissance de leur nature exacte, ni de leur temporalité.

L'URSSAF considère en réponse que le grief tiré de l'insuffisante précision de la liste des documents consultés est mal fondé. A cet égard, elle expose que les dispositions de l'article R.243-59 du code de la sécurité sociale n'imposent pas de faire apparaître la liste des documents consultés dans un listing figurant en en-tête de la lettre d'observations. Elle affirme que les documents consultés ayant fondé le calcul et la détermination du quantum des chefs de redressement notifiés sont mentionnés, pour chaque chef de redressement, de façon exhaustive dans la lettre d'observations au-delà de l'encart présenté en page 2.

Sur ce :

La lettre d'observations du 22 mai 2019 adressée à la société [2] comporte en page 2 un encart intitulé « liste des documents consultés pour ce compte », dans lequel sont énumérés divers documents ainsi nommés : K bis, PV Assemblées, Livres de paye, Etats de centralisation des charges, Bulletins de salaire, Grands livres, Rapports du commissaire aux comptes, Pièces comptables, Frais professionnels, Comptabilité du Comité d'entreprise, [3], contrat frais de santé, procédures de départ des salariés, Accord participation, Accord intéressement, Accord PEE-PEI.

Les termes génériques employés dans cet encart pour désigner les documents consultés sont certes dénués de détails complémentaires permettant de les identifier précisément. Toutefois, comme l'a relevé le tribunal, l'article R.243-59 III du code de la sécurité sociale n'oblige pas l'inspecteur du recouvrement à désigner de façon précise les documents consultés dans une rubrique dédiée de la lettre d'observations. Aucun formalisme particulier n'étant imposé pour la présentation de ces documents, la liste des documents consultés peut tout à fait être présentée sous la forme d'un encart qui classifie ces documents par grande catégorie, complété de leur désignation précise dans les paragraphes dédiés à chacun des chefs de redressement notifiés. L'article R.243-59 III du code de la sécurité sociale n'exige pas non plus que soient indiqués la date et l'intitulé exact de chacun des documents consultés, dès lors que la désignation des documents est opérée de façon suffisamment claire et explicite pour mettre l'employeur en mesure de déterminer ces éléments avec précision et exactitude.

En l'espèce, outre la liste généraliste figurant dans l'encart, la lettre d'observations comporte, pour chacun des redressements notifiés, des indications suffisantes pour permettre à la société [2] d'identifier précisément les documents consultés et examinés lors du contrôle, même si la date exacte et l'intitulé précis de certains de ces documents ne sont pas précisément mentionnés.

Ainsi, à titre d'illustration, il apparaît que le chef de redressement n°8, relatif aux frais professionnels non justifiés-indemnités de grand déplacement, est fondé sur l'examen des bulletins de salaire et notes de frais. Cette indication est suffisante pour permettre à la société [2] de comprendre la nature des documents consultés sur la période de contrôle.

Il résulte de ces considérations que la lettre d'observations adressée à la société [2] est suffisamment précise et complète s'agissant de l'indication des documents consultés par l'inspecteur du recouvrement, de sorte que la méconnaissance des dispositions de l'article R.243-59 III du code de la sécurité sociale n'est pas caractérisée.

Ce moyen sera écarté.

3.3 Sur le non-respect allégué de la procédure spécifique applicable en cas de traitement automatisé de données

L'article R.243-59 II du code de la sécurité sociale, dans sa version applicable au litige, dispose notamment que « La personne contrôlée est tenue de mettre à disposition des agents chargés du contrôle mentionnés à l'article L. 243-7 tout document et de permettre l'accès à tout support d'information qui leur sont demandés par ces agents comme nécessaires à l'exercice du contrôle. »

L'article R.243-59-1 du code de la sécurité sociale, dans sa version applicable au litige dispose : « Lorsque les documents et les données nécessaires à l'agent chargé du contrôle sont dématérialisés, il peut, après avoir informé la personne contrôlée par écrit, procéder aux opérations de contrôle par la mise en 'uvre de traitements automatisés en ayant recours au matériel informatique utilisé par la personne contrôlée. A la demande de l'agent chargé du contrôle, la personne contrôlée met à disposition un utilisateur habilité pour réaliser les opérations sur son matériel.

A compter de la date de réception de la demande de l'agent chargé du contrôle, la personne contrôlée dispose de quinze jours pour s'opposer par écrit à la mise en 'uvre de traitements automatisés sur son matériel et l'informer de son choix, soit de :

1° Mettre à la disposition de l'agent chargé du contrôle les copies des documents, des données et des traitements nécessaires à l'exercice du contrôle. Ces copies sont faites sur fichier informatique répondant aux normes définies par l'agent chargé du contrôle permettant les traitements automatisés et sont détruites avant l'engagement de la mise en recouvrement ;

2° Prendre en charge lui-même tout ou partie des traitements automatisés. Dans ce cas, l'agent chargé du contrôle lui indique par écrit les traitements à réaliser, les délais accordés pour les effectuer ainsi que les normes des fichiers des résultats attendus.

A défaut de réponse de la personne contrôlée dans le délai mentionné au deuxième alinéa, l'agent chargé du contrôle peut procéder aux opérations de contrôle par la mise en place de traitements automatisés sur le matériel de la personne contrôlée. »

L'article R.243-59-9 du code de la sécurité sociale énonce que « Les formalités prévues aux articles R. 142-1, R. 243-43-4, R. 243-59, R. 243-59-1, R. 243-59-2, R. 243-59-4-1, R. 243-59-6, R. 243-59-8 et R. 244-1 peuvent être effectuées par tout moyen donnant date certaine à leur réception. »

Devant la cour, la société [2] fait pour la première fois valoir que l'inspecteur de l'URSSAF, alors qu'il a procédé à des traitements automatisés de données lors du contrôle, n'a respecté aucune des obligations posées par ces dispositions, de sorte que les opérations de contrôle, de ce fait entachées d'une irrégularité substantielle, doivent être annulées.

L'URSSAF conteste avoir mis en 'uvre un traitement automatisé de données. Elle explique que le fait que le fichier Excel utilisé pour procéder au calcul de la réduction générale de cotisations, joint en annexe à la lettre d'observations, soit ressorti d'un outil numérique, ne doit pas être analysé comme une méthode de traitement automatisé des données le composant. Elle indique que la lettre d'observations ne fait pas apparaître de traitement automatisé et soutient que la société [2] ne démontre pas le bien-fondé de ses allégations concernant la mise en 'uvre d'un traitement automatisé de données. Elle expose encore qu'elle n'a effectué aucune opération sur le matériel informatique de la société [2], si bien que cette dernière est mal fondée à arguer des dispositions de l'article R.243-59-1 du code de la sécurité sociale pour conclure à l'irrégularité des opérations de contrôle.

Au vu des arguments avancés par les parties, il convient donc de déterminer si lors des opérations de contrôle, l'inspecteur du recouvrement a eu recours à un traitement automatisé de données rendant applicables les dispositions de l'article R.243-59-1 du code de la sécurité sociale.

Si ce texte ne définit pas le traitement automatisé, il peut néanmoins être admis que celui-ci consiste à utiliser des moyens matériels et logiciels permettant de stocker, traiter, transmettre ou exploiter des données de manière automatisée sans intervention humaine directe pour chaque opération.

En l'espèce, au point n°13 de la lettre d'observations, relatif à la réduction générale de cotisations, l'inspecteur du recouvrement a consigné les observations suivantes : « Il a été demandé une extraction des éléments de paye à l'entreprise. Il a été constaté que les salaires bruts mentionnés dans les fichiers Excel ne correspondent pas aux salaires bruts des bulletins de salaire. Une régularisation est opérée en fonction des bulletins de salaire, selon état détaillés ci-joints sur les années 2016, 2017 et 2018. »

Il se déduit de ces observations que l'inspecteur chargé du contrôle a demandé à la société [2] d'avoir accès à des éléments de paye dématérialisés, sur la base desquels il a opéré une analyse comparative aboutissant au constat d'un défaut de correspondance des informations s'agissant des salaires bruts.

S'il peut être considéré que les documents et données consultés par l'inspecteur chargé du contrôle présentent un caractère dématérialisé en ce qu'ils proviennent de l'extraction d'éléments issus des outils informatiques utilisés par la société [2] pour gérer, traiter et stocker les éléments de paye, il ne peut en revanche être retenu, comme le soutient l'appelante, que pour procéder aux opérations de contrôle, l'inspecteur du recouvrement a mis personnellement en 'uvre un système de traitements automatisé de données en ayant recours au matériel informatique utilisé par la société [2]. A défaut pour la société [2] de rapporter la preuve contraire des observations mentionnées au point n°8 de la lettre d'observations, il ne peut être admis qu'au-delà d'analyser et d'exploiter les données dématérialisées qui lui ont été fournies à sa demande par la société, l'inspecteur du recouvrement aurait lui-même réalisé un traitement automatisé de données en faisant directement usage du matériel informatique de celle-ci.

Il s'ensuit que dans le cadre du contrôle d'assiette de cotisations dont la société [2] a fait l'objet, l'URSSAF n'était pas tenue de se conformer aux dispositions de l'article R.243-59-1 du code de la sécurité sociale, qui n'étaient pas applicables.

Le moyen de nullité des opérations de contrôle tiré de l'inobservation de ces dispositions est donc mal fondé.

3.4- Sur la motivation de la réponse de l'inspecteur du recouvrement

Aux termes de l'article R.243-59 III du code de la sécurité sociale, dans sa version applicable lors du contrôle, « La période contradictoire prévue à l'article L. 243-7-1A est engagée à compter de la réception de la lettre d'observations par la personne contrôlée, qui dispose d'un délai de trente jours pour y répondre. La lettre mentionne la possibilité de se faire assister d'un conseil de son choix.

Dans sa réponse, la personne contrôlée peut indiquer toute précision ou tout complément qu'elle juge nécessaire notamment en proposant des ajouts à la liste des documents consultés.

Lorsque la personne contrôlée répond avant la fin du délai imparti, l'agent chargé du contrôle est tenu de répondre. Chaque observation exprimée de manière circonstanciée par la personne contrôlée fait l'objet d'une réponse motivée. Cette réponse détaille, par motif de redressement, les montants qui, le cas échéant, ne sont pas retenus et les redressements qui demeurent envisagés.»

La société [2] argue en l'espèce de carences dans la réponse apportée par l'inspecteur du recouvrement aux éléments qu'elle a portés à sa connaissance dans le délai de réponse à la lettre d'observations. Elle fait valoir que l'inspecteur chargé du contrôle s'est limité à des réponses factuelles, dénuées de précision sur les dispositions légales ou réglementaires fondant sa position, si bien qu'elle n'a pas été en mesure de déterminer les dispositions dont la violation lui a été opposée. Elle ajoute qu'il n'a fait état d'aucune explication ni démonstration nouvelle justifiant le dressement, alors qu'elle lui a fait connaître les difficultés auxquelles elle se heurtait pour comprendre la lettre d'observations. Elle estime que l'inspecteur de l'URSSAF s'est borné à reproduire les mentions de la lettre d'observations, sans expliciter les modalités de calcul du redressement, en particulier s'agissant des paramétrages appliqués dans l'annexe de la lettre d'observations.

En réponse, l'URSSAF d'Auvergne avance en substance que pour chaque chef de redressement contesté, l'inspecteur du recouvrement a présenté une réponse motivée et a pris soin de préciser les montants retenus et les montants écartés, conformément aux dispositions réglementaires applicables. Elle fait également valoir que la réponse de l'inspecteur ne constitue pas une seconde lettre d'observations, et s'agissant spécifiquement du chef de redressement relatif à la réduction générale de cotisations, elle précise que le calcul qu'elle a opéré, outre qu'il est issu des textes en vigueur et des éléments de paie du cotisant, a été expliqué, à l'occasion d'un entretien conclusif, par l'inspecteur du recouvrement qui, du reste, a indiqué demeurer à disposition de l'entreprise avant transmission du courrier portant contestation.

Sur ce :

La Cour de cassation juge que la lettre par laquelle l'inspecteur du recouvrement répond, en application de l'article R.243-59 III du code de la sécurité sociale, aux observations formulées par le cotisant à la suite de la notification de la lettre d'observations, ne constitue pas une nouvelle lettre d'observations.

Il en résulte que le formalisme attaché à la lettre d'observations ne peut être exigé s'agissant de la réponse de l'inspecteur, qui selon les dispositions réglementaires applicables, n'est tenu que d'adresser une réponse motivée détaillant, par motif de redressement, les montants qui le cas échéant ne sont pas retenus et les redressements qui demeurent envisagés.

En l'espèce, c'est par une exacte appréciation des éléments qui lui étaient soumis et par des motifs pertinents que la cour adopte que le tribunal, pour rejeter la contestation élevée par la société [2] sur la réponse de l'inspecteur du recouvrement à ses observations, a relevé que :

- suite à la réception de la lettre d'observations, la société [2] a formulé par courrier daté du 21 juin 2019 des observations portant sur 6 chefs de redressement,

- le 10 juillet 2019, l'inspecteur du recouvrement a répondu à ces observations sur chacun des chefs de redressement contestés, en exposant la synthèse de l'argumentaire développé par la société [2] puis en présentant son argumentaire en réponse,

- pour chaque chef de redressement contesté, l'inspecteur du recouvrement a apporté une réponse, soit en le maintenant, soit en l'annulant,

- en ce qui concerne en particulier le chef de redressement n°13, relatif à la « réduction générale des cotisations : absences-proratisation », l'inspecteur du recouvrement a notamment expliqué la méthode de calcul appliquée, en particulier le fonctionnement de tableaux utilisés pour procéder à la vérification des calculs réalisés par la société [2], de sorte que sa réponse a permis à celle-ci de procéder à ses propres vérifications sur les données entrées et la méthode de calcul.

Il apparaît donc, à la lecture de la réponse apportée le 10 juillet 2019 par l'inspecteur du recouvrement, que conformément aux prévisions de l'article R.243-59 III du code de la sécurité sociale, une réponse motivée a été apportée sur chaque chef de redressement contesté, et sur le maintien ou l'annulation totale ou partielle de la régularisation.

En conséquence, la critique portée par la société [2] contre la réponse de l'inspecteur du recouvrement est inopérante, et sa demande tendant à voir annuler cette réponse, ainsi que les redressements subséquents, sera rejetée.

3-5 Sur la régularité de la lettre d'observations s'agissant spécifiquement des points n° 7 et n°13 : frais professionnels non justifiés- indemnités kilométriques- lieu de travail et réduction générale de cotisations-absences- proratisations

L'article R.243-59 III du code de la sécurité sociale, dans sa version en vigueur lors du contrôle, dispose notamment que « A l'issue du contrôle ou lorsqu'un constat d'infraction de travail dissimulé a été transmis en application des dispositions de l'article L. 8271-6-4 du code du travail afin qu'il soit procédé à un redressement des cotisations et contributions dues, les agents chargés du contrôle mentionnés à l'article L. 243-7 communiquent au représentant légal de la personne morale contrôlée ou au travailleur indépendant une lettre d'observations datée et signée par eux mentionnant l'objet du contrôle réalisé par eux ou par d'autres agents mentionnés à l'article L. 8271-1-2 du code du travail, le ou les documents consultés, la période vérifiée, le cas échéant, la date de la fin du contrôle et les observations faites au cours de celui-ci. »

Ce même article précise que « Les observations sont motivées par chef de redressement. A ce titre, elles comprennent les considérations de droit et de fait qui constituent leur fondement et, le cas échéant, l'indication du montant des assiettes correspondant, ainsi que pour les cotisations et contributions sociales l'indication du mode de calcul et du montant des redressements et des éventuelles majorations et pénalités définies aux articles L. 243-7-2, L. 243-7-6 et L. 243-7-7 qui sont envisagés. »

en ce qui concerne le chef de redressement n° 7

La société [2] soutient que l'inspecteur chargé du contrôle n'a présenté aucune justification sur les motifs du redressement opéré dans la mesure où il s'est borné à rappeler la définition des frais professionnels, sans apporter de précisions sur les éléments de fait justifiant le redressement opéré.

L'URSSAF ne formule pas d'observations sur cet argument opposé par la société cotisante.

Sur ce :

La cour relève que le chef de redressement n° 7 de la lettre d'observations est fondé en droit sur l'article L.242-1 du code de la sécurité sociale et sur l'arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale en ce qu'il fixe les conditions d'exonération des remboursements de ces frais.

S'agissant des considérations de fait, l'inspecteur du recouvrement a fait état du constat selon lequel ont été versées à trois salariés de la société [2], au titre de trajets domicile-travail, des indemnités journalières, dont il a considéré qu'elles devaient être régularisées après reconstitution en brut pour chacune des trois années contrôlées.

En outre, les tableaux présentés à la suite des observations littérales portent indication du montant des assiettes correspondant ainsi que pour les cotisations et contributions sociales l'indication du mode de calcul et du montant des redressements.

Il se déduit de ces éléments que conformément aux prévisions de l'article R.243-59 susvisé du code de la sécurité sociale, les considérations de fait et de droit indiquées à la lettre d'observations ont permis à la société [2] de comprendre que selon l'analyse de l'inspecteur du recouvrement, le paiement d'indemnités kilométriques à des salariés au titre de frais de trajet domicile-travail sans autres éléments justificatifs ne relevait pas du régime d'exonération des frais professionnels déductibles énumérés par l'arrêté interministériel du 20 décembre 2002.

Le moyen de contestation tenant à l'inobservation de l'obligation de motivation de la lettre d'observations en ce qui concerne le chef de redressement n°7 sera donc rejeté.

en ce qui concerne le chef de redressement n° 13

Pour mettre en cause la régularité des opérations de contrôle en ce qu'elles ont porté sur le calcul de la réduction générale des cotisations, la société [2] argue d'une insuffisante motivation de la lettre d'observations justifiant l'annulation de ce chef de redressement. A ce titre, elle fait valoir que ce document ne comporte aucune explication sur les modalités de calcul de la réduction générale de cotisations retenues par l'inspecteur du recouvrement. Elle explique également que la lettre d'observations ne renferme qu'une compilation de différentes règles, énoncées sans logique ni explications, de sorte qu'elle s'est trouvée en réelle difficulté pour comprendre de façon précise les différents motifs juridiques invoqués à l'appui de ce chef de redressement. Elle soutient encore que les constats consignés par l'inspecteur du recouvrement ne sont pas davantage motivés, celui-ci s'étant limité à énumérer de prétendues erreurs de paramétrage, sans indiquer précisément les règles dont elle aurait dû faire application.

La société [2] fait encore valoir que la réponse de l'inspecteur du recouvrement à ses observations est affectée des mêmes insuffisances puisqu'interrogé sur les difficultés de compréhension des motivations figurant dans la lettre d'observations, celui-ci, sans répondre précisément à la question posée, s'est borné à décrire les colonnes d'un tableau, dont elle a par ailleurs critiqué les éléments chiffrés, démontrant ainsi que les données erronées enregistrées conduisait à un calcul nécessairement inexact de la réduction. Sur la question des calculs, elle indique qu'aucune explication n'a été fournie, en conséquence de quoi elle n'a aucune connaissance des paramétrages de paie erronés ayant donné lieu à redressement.

La société [2] affirme que l'URSSAF ne peut valablement s'affranchir de son obligation de motivation en arguant des explications orales, qui ne s'y substituent pas. Elle estime que la réponse qu'elle a formulée à la suite de la réception de la lettre d'observations ne démontre nullement que cette lettre satisfaisait à l'obligation de motivation, et ajoute que les explications complémentaires apportées à sa demande par l'inspecteur dans sa réponse aux observations de l'employeur révèlent que la lettre d'observations ne contenait pas d'éléments d'information suffisamment explicites sur les calculs appliqués. Elle conteste que la réponse de l'inspecteur chargé du contrôle à ses propres observations lui ait fourni des explications suffisantes.

Pour contester l'argumentation soutenue par la société [2], l'URSSAF fait valoir que conformément aux dispositions de l'article R.243-59 du code de la sécurité sociale, la lettre d'observations qui lui a été notifiée comporte la nature, le mode de calcul, les montants des redressements, ainsi que les bases de calcul et l'indication des erreurs constatées dans l'entreprise. Elle expose que ces informations ont été suffisamment complètes pour permettre à la société [2] de formuler ses observations en connaissance de cause, comme elle l'a du reste fait. Elle fait encore observer que l'inspecteur du recouvrement, en plus des explications orales fournies lors du contrôle, a, dans le cadre de sa réponse aux observations de la société cotisante, détaillé l'origine des montants portés dans le tableau joint en annexe de la lettre d'observations et a explicité les méthodes de calcul utilisées, motivant ainsi parfaitement sa position quant au principe du redressement et aux montants réclamés à ce titre, dans le respect du principe du contradictoire.

Sur ce :

Comme le tribunal, la cour relève qu'au point n°13 de la lettre d'observations, l'inspecteur du recouvrement a :

- présenté les considérations de droit et les règles de calcul applicables, dans les termes suivants :

« En application de la loi n°2010 n°2010-1594 du 20 décembre 2010 de financement de la sécurité sociale pour 2011, le montant de la réduction est égal, depuis le 1er janvier 2011, au produit de la rémunération annuelle par un coefficient déterminé en fonction du rapport entre le SMIC calculé pour un an et la rémunération annuelle du salarié.

Pour les salariés entrant dans le champ de la mensualisation qui ne sont pas présents toute l'année ou dont le contrat de travail est suspendu avec maintien partiel de salaire ou maintien de salaire, la fraction du montant du SMIC, correspondant au mois où a eu lieu l'absence est corrigée par le rapport entre la rémunération versée et celle qui aurait été versée si le salarié avait été présent tout le mois, hors éléments de rémunération qui ne sont pas affectés par l'absence.

Ainsi, on ne tient pas compte dans le rapport (numérateur et dénominateur) des éléments de rémunération type primes ou heures supplémentaires qui ne sont pas affectés par l'absence.

La circulaire ministérielle précise que sont pris en compte, dans la comparaison entre le salaire versé et celui qui aurait été versé si le salarié n'avait pas été absent, les seuls éléments entrant dans le calcul de la retenue sur salaire liée à cette absence.

Le SMIC est corrigé selon les mêmes modalités pour les salariés n'entrant pas dans le champ d'application de la mensualisation dont le contrat de travail est suspendu avec paiement partiel de la rémunération.

Pour la détermination du SMIC porté au rémunérateur, l'employeur peut également appliquer à la fraction du SMIC correspondant au mois considéré les règles de calcul de la retenue de salaire issue de la mensualisation.

La valeur du SMIC annuel au numérateur de la formule est constituée du cumul des SMIC mensuels entiers et des SMIC corrigés selon les règles définies ci-dessus, augmentée, le cas échéant, du produit du nombre d'heures supplémentaires listées à l'article L 241-18 du code de la sécurité sociale ou complémentaires légales mentionnées aux articles L3123-17 et L3123-18 du code du travail, L3123-8, L3128-9, L3123-20 et L3123-28 du code du travail à compter du 0/01/2017 sans prise en compte des majorations auxquelles elles donnent lieu, rémunérées au cours de l'année par le salaire minimum de croissance prévu par l'article L 3231-2 du code du travail. »

- exposé ces constatations en indiquant que :

« l'entreprise emploie des salariés en CDI, des salariés en CDD et des salariés pour les périodes scolaires. La mensualisation de ces salariés travaillant sur des périodes scolaires a été mise en place dans la société en septembre 2017.

Lors des vérifications de la réduction générale des cotisations, il a été constaté des erreurs de calculs, entre autres pour les salariés ayant des horaires variables d'un mois sur l'autre et pour les salariés travaillant sur les périodes scolaires. »,

« il a été demandé une extraction des éléments de paye à l'entreprise. Il a été constaté que les salaires bruts mentionnés dans les fichiers Excel ne correspondent pas aux salaires bruts des bulletins de paie. Une régularisation est opérée en fonction des bulletins de salaire, selon état détaillés joints sur les années 2016,2017, et 2018.

- énoncé les erreurs relevées par des rappels formulés en ces termes :

«- le salaire de base à prendre en compte doit correspondre à l'horaire du contrat de travail.

Pour les temps partiels, en cas d'avenant au contrat, le nombre d'heures de l'avenant est intégré au nombre d'heures du salaire de base.

Les heures complémentaires (dans la limite d'un tiers) sont définies en fonction de l'horaire au contrat de travail, éventuellement majorées des heures prévues dans un avenant.

- le nombre d'heures retenu pour les salariés à temps partiel ne peut être supérieur à un temps plein soit 151,67 H par mois.

- un salarié à temps partiel devrait avoi run nombre d'heures de base identique d'un mois sur l'autre, excepté les heures effectués en sus, dans le cadre d'un avenant au contrat.

Pour tous les temps de travail de salariés, pour lesquels le nombre d'heures varie d'un mois sur l'autre, les heures complémentaires n'ont pas pu être prises en compte.

- en cas d'absence, les heures structurelles rémunérées pour les contrats à 169H doivent être proratisées en fonction de l'absence, pour le calcul de la réduction générale.

- il n'a pas été pris en compte les « heures normales » (non majorées) : ce terme ne correspondant ni à des heures complémentaires, ni à des heures supplémentaires, ni à des heures effectuées dans le cadre d'un avenant (« complément d'activité).

- il ne peut être pris en compte un nombre d'heures supérieur à 151,67H en horaire de base (hors heures supplémentaires) pour les temps pleins, dans le calcul de la réduction générale.

La présentation des bulletins de salaire et les rubriques utilisées ont une incidence sur le calcul de la réduction générale des cotisations. Il convient d'être vigilant sur les intitulés des rubriques utilisées.

Par ailleurs, ces rubriques doivent correspondre au droit du travail (heures complémentaires prise en compte dans la limite d'un tiers du contrat ; heures au taux de base prises en compte dans la limite de 151,67 H y compris en cas d'avenant au contrat'). Les « heures structurelles à 25% » pour un temps partiel, les « heures supplémentaires à 25% » pour un temps partiel ne sont pas en conformité avec le droit du travail. Elles ne peuvent pas être prises en compte dans le nombre d'heures pris en compte dans la formule de calcul.

- concernant les heures de coupure et d'amplitude : ce n'est que dans l'hypothèse où le temps de travail effectif est au moins égal à la durée légale (151,67 H), que des temps de coupure et d'amplitude indemnisés sont susceptibles de majorer le SMIC dans la formule de la réduction générale. »

- indiqué, pour chacune des années 2016, 2017 et 2018, le montant du redressement en reportant dans un tableau conclusif des données relatives à la « base totalité », au « taux totalité », à la « base plafonnée » et aux « taux plafond »,

La lettre d'observations comporte donc des éléments d'explications sur le cadre juridique applicable, les constats réalisés, les anomalies relevées et les bases de calcul appliquées pour calculer le montant des régularisations opérées.

S'agissant en particulier des éléments de calcul précisément retenus par l'inspecteur du recouvrement, elle renvoie à des états détaillés sur les trois années contrôlées, qui ne sont pas versés pas aux débats. Quand bien même la société [2] ne conteste pas les avoir reçus, ni même les avoir critiqués dans sa réponse à la lettre d'observations, en l'état des pièces produites aux débats la cour ne peut fonder sa conviction que sur les 3 tableaux figurant en page 24 de la lettre d'observations, lesquels se limitent à faire état pour chacune des années 2016, 2017 et 2018 d'un type « 671 », d'une base totalité « 0 », d'un taux totalité « 0,000 », d'une base plafonnée, respectivement de 22.262, 7.809 et 5.560, d'un taux plafond de « 100,000 » et du montant de cotisations en résultant.

Aucun autre élément explicatif sur le mode de calcul précisément appliqué par l'inspecteur du recouvrement ne figure sur ces trois tableaux, circonstance qui conduit la cour à relever que les éléments déterminants ayant concouru à la fixation des taux et bases mentionnés à la lettre d'observations ne sont aucunement explicités. Les divers rappels non chiffrés effectués sur les éléments à prendre en compte pour le calcul de la réduction générale de cotisations, bien qu'utiles pour déterminer la nature des anomalies justifiant une régularisation, ne sauraient suppléer une présentation suffisamment précise des éléments pris en compte, dans la pratique du contrôle, pour aboutir aux bases et taux reportés aux tableaux de la lettre d'observations.

S'il n'est pas exigé par l'article R243-59 III du code de la sécurité sociale, une présentation exhaustive des multiples éléments entrant dans l'opération de calcul du redressement, reste que la présentation du mode de calcul dans la lettre d'observations doit permettre au cotisant de comprendre a minima le raisonnement suivi sur ce point par l'inspecteur du recouvrement et les données intégrées pour en chiffer le montant.

En l'espèce, l'URSSAF qui supporte la charge probatoire du respect de l'obligation de motivation de la lettre d'observations, ne démontre pas au travers des mentions écrites et des tableaux figurant au point n°13 de la lettre d'observations, avoir, dans le cadre d'un chef de redressement aussi technique et complexe que celui portant sur le calcul de la réduction générale de cotisations qui repose sur l'application de formules encadrées et de paramétrages divers, suffisamment motivé son mode de calcul dans des conditions permettant, d'une part, à la société cotisante de comprendre les données et la méthodologie retenues pour parvenir à la constitution des trois tableaux figurant en page 24 de la lettre d'observations, et de pouvoir ainsi discuter en toute connaissance de cause du principe et du montant du redressement qui lui est opposé, et d'autre part, à la cour, de vérifier les éléments pris en considération par l'inspecteur du recouvrement.

Comme le soutient à juste titre la société [2], les explications orales données par l'inspecteur du recouvrement, dont la cour ignore le contenu, pas plus que la réponse écrite de ce dernier aux observations formulées postérieurement dans la phase contradictoire, ne peuvent pallier les insuffisances de motivation affectant la lettre d'observations.

Il résulte des considérations qui précèdent qu'en ce qui concerne le chef de redressement n°13, le respect de l'obligation de motivation de la lettre d'observations n'est pas démontré par l'URSSAF, de sorte que le manquement aux prescriptions de l'article R.243-59 du code de la sécurité sociale sera sur ce point retenu.

Il s'ensuit que conformément à la demande présentée par la société [2], l'annulation du chef de redressement n°13 sera prononcée sur le fondement de l'irrégularité formelle de la lettre d'observations sur ce point.

Le jugement sera donc infirmé en ce qu'il a maintenu ce chef de redressement.

L'URSSAF, qui ne conteste pas avoir recouvré la somme de 35.631 euros mentionnée au point n° 13 de la lettre d'observations, sera condamnée à la rembourser à la société [2].

4- Sur la régularité de la mise en demeure

L'article L.244-2 du code de la sécurité sociale dispose que « toute action ou poursuite effectuée en application de l'article précédent ou des articles L. 244-6 et L. 244-8-1 est obligatoirement précédée, si elle a lieu à la requête du ministère public, d'un avertissement par lettre recommandée de l'autorité compétente de l'Etat invitant l'employeur ou le travailleur indépendant à régulariser sa situation dans le mois. Si la poursuite n'a pas lieu à la requête du ministère public, ledit avertissement est remplacé par une mise en demeure adressée par lettre recommandée ou par tout moyen donnant date certaine à sa réception par l'employeur ou le travailleur indépendant.

Le contenu de l'avertissement ou de la mise en demeure mentionnés au premier alinéa doit être précis et motivé, dans des conditions fixées par décret en Conseil d'Etat. »

L'article R.244-1 du même code dispose notamment que « L'avertissement ou la mise en demeure précise la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s'y appliquent ainsi que la période à laquelle elles se rapportent.

Lorsque la mise en demeure ou l'avertissement est établi en application des dispositions de l'article L. 243-7, le document mentionne au titre des différentes périodes annuelles contrôlées les montants notifiés par la lettre d'observations corrigés le cas échéant à la suite des échanges entre la personne contrôlée et l'agent chargé du contrôle. La référence et les dates de la lettre d'observations et le cas échéant du dernier courrier établi par l'agent en charge du contrôle lors des échanges mentionnés au III de l'article R. 243-59 figurent sur le document. Les montants indiqués tiennent compte des sommes déjà réglées par la personne contrôlée. »

Sur le fondement de ces dispositions, la société [2] conclut à l'annulation de la mise en demeure qui lui a été délivrée, au motif, soulevé pour la première fois à hauteur d'appel, que les mentions qui y sont insérées sont imprécises et erronées, puisque s'agissant de la nature des cotisations réclamées, il est fait état uniquement de la mention « régime général » alors que la mise en demeure vise également au recouvrement de sommes afférentes au versement transport et au fonds national d'aide au logement (FNAL), qui ne relèvent pas du régime général. En ce qui concerne en particulier le chef de redressement relatif à la réduction générale des cotisations, elle relève que la ventilation des cotisations mises en recouvrement n'est pas précisée selon qu'elles procèdent du versement transports, ou de la contribution au FNAL. Elle considère qu'en l'absence de précision sur la nature des différents montants recouvrés au titre de chaque régime, la mise en demeure est insuffisamment précise, et en discordance avec la lettre d'observations qui, quant à elle, fait expressément apparaître le recouvrement de sommes dues au titre du versement transports et du FNAL.

L'URSSAF s'oppose à la demande d'annulation de la mise en demeure en s'appuyant notamment sur la jurisprudence de la Cour de cassation suivant laquelle la référence à la lettre d'observations est suffisante pour permettre à l'employeur de connaître la cause, la nature et l'étendue de son obligation. Elle soutient qu'au vu des indications qu'elle comporte, la mise en demeure du 23 septembre 2019 notifiée à la société [2] contient suffisamment d'éléments pour lui avoir permis de connaître la nature, la cause et l'étendue de son obligation.

Sur ce :

La mise en demeure délivrée le 23 septembre 2019 à l'encontre de la société [2] indique, au titre du motif de mise en recouvrement : « contrôle. Chefs de redressement notifiés par lettre d'observations du 22/05/2019 article R243.59 du code de la sécurité sociale ». Au titre de la nature des cotisations, il est indiqué : « régime général ».

La mise en demeure présente sous la forme d'un tableau la ventilation des sommes réclamées, selon leur période, et selon qu'il s'agit de cotisations, de pénalités ou de majorations, chacun de ces 4 éléments figurant en 4 colonnes distinctes. La colonne relative aux cotisations comporte un astérisque qui renvoie à la mention suivante : « incluses contribution d'assurance chômage, cotisations [4] ».

C'est à bon escient que la société [2] fait observer que la référence, au titre de la nature des cotisations, au régime général ne correspond pas strictement aux éléments mentionnés à la lettre d'observations, de laquelle il ressort en effet que des sommes lui sont réclamées au titre de prélèvements qui ne relèvent pas du régime général.

La cour constate toutefois que la mise en demeure renvoie expressément à la lettre d'observations du 22 mai 2019 qui contient pour chaque chef de redressement, hormis pour le chef de redressement n°13 précédemment annulé pour cause d'irrégularité de forme de ladite lettre, des éléments d'information, mentionnés en fin de paragraphe, sur les périodes concernées, la nature des sommes réclamées, et les montants correspondants.

Dès lors, par renvoi à la lettre d'observations, la mise en demeure du 23 septembre 2019 comporte des indications suffisantes pour permettre à la société [2] d'avoir connaissance de la cause, de la nature et de l'étendue de son obligation.

Il n'y a donc pas lieu d'annuler la mise en demeure.

5- Sur le bien-fondé du redressement

5.1- Sur le chef de redressement n° 2 : rappel de salaire suite à décision de justice ou injonction de l'inspection du travail

L'article L.242-1 du code de la sécurité sociale, dans sa version applicable en l'espèce, pose le principe que « pour le calcul des cotisations de sécurité sociale, sont considérées comme rémunérations toutes les sommes versées aux travailleurs en contrepartie ou à l'occasion du travail, notamment les salaires ou gains, les indemnités de congés payés, le montant des retenues pour cotisations ouvrières, les indemnités, primes, gratifications et tous autres avantages en argent, les avantages en nature, ainsi que les sommes perçues directement ou par l'entremise d'un tiers à titre de pourboire. »

Ce même article prévoit toutefois des cas d'exclusion de l'assiette des cotisations et précise notamment qu' « est exclue de l'assiette des cotisations mentionnées au premier alinéa, dans la limite d'un montant fixé à deux fois la valeur annuelle du plafond mentionné à l'article L. 241-3, la part des indemnités versées à l'occasion de la rupture du contrat de travail ou de la cessation forcée des fonctions de mandataires sociaux, dirigeants et personnes visées à l'article 80 ter du code général des impôts qui n'est pas imposable en application de l'article 80 duodecies du même code. »

Selon la jurisprudence de la Cour de cassation, il résulte de l'article L.242-1 du code de la sécurité sociale que les indemnités versées à l'occasion de la rupture du contrat de travail sont en principe comprises dans l'assiette des cotisations de sécurité sociale, sauf à ce que l'employeur rapporte la preuve qu'elles concourent, pour tout ou partie de leur montant, à l'indemnisation d'un préjudice.

En cas de versement au salarié d'une indemnité transactionnelle forfaitaire, il appartient au juge de rechercher si elle comprend ou non des éléments de rémunération soumis à cotisations, quelle que soit la qualification retenue par les parties.

En l'espèce, pour procéder à un redressement de cotisations et contributions de sécurité sociale d'un montant de 1.286 euros, l'inspecteur du recouvrement a relevé les éléments suivants :

- M. [R] [V] a saisi le conseil de prud'hommes de plusieurs demandes relatives à la rupture de son contrat de travail,

- à l'audience du 06 mars 2018, un procès-verbal de conciliation totale a été dressé prévoyant notamment que « la société [2] remettra sous huitaine à M. [R] [V] un chèque de 18.000 euros, net de toute charge et contribution à titre de transaction entière et définitive en réparation de son entier préjudice ».

L'inspecteur chargé du contrôle a par ailleurs indiqué qu'il procédait « au prorata des sommes obtenues en fonction des sommes demandées afin de déterminer les sommes à réintégrer dans la base :

- des cotisations et CSG CRDS : indemnité compensatrice de préavis et congés payés sur préavis

- de la CGS CRDS : indemnité de requalification. »

A l'appui de sa contestation de ce chef de redressement, la société [2] fait valoir que selon les termes de l'accord, clair et précis, conclu entre les parties, la somme nette versée à M. [R] [V] présente un caractère indemnitaire qui ne pouvait être remis en cause par l'inspecteur de l'URSSAF, d'autant que la transaction qui a été signée a été vérifiée et approuvée par le conseil de prud'hommes, qui n'a pas précisé que ladite somme comportait des éléments susceptibles d'être soumis à cotisations.

Elle soutient que les indemnités transactionnelles, en ce qu'elles sont d'un montant inférieur aux indemnisations réclamées par le salarié, ne procèdent pas d'une renonciation de sa part et qu'en conséquence, l'inspecteur du recouvrement ne pouvait pas considérer que la somme objet de l'accord intégrait des indemnités de rupture susceptibles d'être soumises à cotisations.

Elle explique par ailleurs qu'en dehors de tout dispositif légal ou réglementaire, l'URSSAF a calculé le montant du redressement sur la base de sommes fictives, non perçues par le salarié, puisqu'en pratique elle a recalculé les indemnités de rupture en fonction du montant des demandes en paiement formées par ce dernier.

Elle ajoute qu'en tout état de cause, seule une fraction de l'indemnité transactionnelle pouvait être soumise à cotisations.

Pour voir maintenir ce chef de redressement, l'URSSAF rappelle le principe suivant lequel nonobstant la qualification retenue par les parties, qui ne lie qu'elles-mêmes, l'organisme de recouvrement puis, le cas échéant, le juge saisi d'un litige sont tenus de rechercher la nature des sommes incluses dans la transaction afin de mettre en évidence tout élément de rémunération.

Elle rappelle également que seules peuvent être exclues de l'assiette des cotisations sociales les indemnités qui revêtent le caractère de dommages et intérêts, ce qu'il appartient à l'employeur d'établir s'il s'en prévaut.

Elle affirme qu'en toute hypothèse, l'indemnité transactionnelle ne peut être exonérée que pour sa fraction représentative d'une indemnité elle-même susceptible de l'être.

L'URSSAF fait observer qu'au cas d'espèce, les demandes initiales du salarié comprenaient des éléments de nature salariale, tels l'indemnité compensatrice de congés payés et l'indemnité de congés payés sur préavis, de sorte que le versement de la somme de 18.000 euros, acté dans le cadre d'une audience tenue devant le conseil de prud'hommes, comprend pour partie des éléments de rémunération soumis à cotisations et contributions sociales.

Elle estime donc que le redressement opéré par l'inspecteur chargé du contrôle sur la base du calcul du prorata de cette somme par rapport au quantum des demandes présentées devant le juge est justifié.

Sur ce :

Il est constant que M. [R] [V], estimant avoir conclu avec la société [2] un contrat de travail à durée indéterminée rompu abusivement par celle-ci, a saisi le conseil de prud'hommes de Clermont-Ferrand des demandes suivantes :

- dire qu'il est titulaire d'un contrat de travail à durée indéterminée depuis le 27 mars 2014,

- constater qu'aucune procédure de licenciement n'a été mise en 'uvre pour mettre fin à son contrat de travail, la société [2] s'étant limitée à lui remettre le 16 avril 2017 ses documents de fin de contrat en considérant qu'il s'agissait de la fin de contrats de travail à durée déterminée,

- juger que la rupture de son contrat de travail est abusive,

- condamner la société [2] à lui payer les sommes suivantes :

3.790,80 euros bruts à titre d'indemnité compensatrice de préavis,

379,08 euros bruts à titre de congés payés sur préavis,

1.140 euros à titre d'indemnité de licenciement,

1.895 euros à titre d'indemnité de requalification,

30.000 euros à titre de dommages et intérêts en réparation du préjudice subi,

2.000 euros au titre de l'article 700 du code de procédure civile.

Il est également constant que la procédure contentieuse engagée par M. [R] [V] a donné lieu à une convocation des parties à l'audience du conseil de prud'hommes du 06 mars 2018, au cours de laquelle un accord, constaté par un procès-verbal de conciliation, est intervenu.

Aux termes de ce procès-verbal, l'accord conclu entre les parties a été acté comme suit : « la société [1], comparante par Mme [G] [Q] (directrice des ressources humaines) remettra sous huitaine à M. [E] [U] [B] un chèque CARPA de 18.000 euros (dix-huit mille euros) net de toute charge et contribution à titre de transaction entière et définitive en réparation de son entier préjudice. »

Il est donc exact que selon les termes du procès-verbal de conciliation, les parties ont entendu conférer à la somme de 18.000 euros que la société [2] s'est engagée à verser au salarié un caractère indemnitaire destiné à réparer son « entier préjudice ».

Pour autant, le juge n'est pas lié par la qualification retenue par les parties et doit rechercher si cette somme consentie par voie transactionnelle n'englobe pas des éléments de rémunération soumis à cotisations en application de l'article L.242-1 du code de la sécurité sociale.

Dans le cadre de cette recherche, la cour constate, à l'instar du tribunal, que les demandes en paiement dont le conseil de prud'hommes a été initialement saisi portent en partie sur des éléments de salaire et que la nature du préjudice du salarié que la somme de 18.000 euros a vocation à réparer n'est pas déterminée par l'accord. Elle observe en outre que le détail des concessions consenties par les parties n'est pas non plus mentionné.

Il est également constaté qu'aucun élément complémentaire au procès-verbal de conciliation susceptible d'éclairer l'intention commune des parties sur l'objet de leurs concessions et sur l'objectif poursuivi par l'engagement à payer la somme de 18.000 euros au salarié n'est versé aux débats par la société [2] qui supporte la charge de la preuve de la nature indemnitaire alléguée de cette somme.

En conséquence, il apparaît que la société [2] ne démontre pas, au-delà de la mention, qui ne lie pas le juge, selon laquelle la somme de 18.000 euros vise à réparer l'entier préjudice du salarié, que M. [R] [V] a entendu renoncer totalement au versement des sommes de nature salariale dont il avait saisi le conseil de prud'hommes.

Dans ces conditions, la cour considère comme le tribunal que l'indemnité transactionnelle forfaitaire actée au procès-verbal de conciliation du 06 mars 2018 comprend pour partie des éléments de rémunération soumis à cotisations sociales.

L'inspecteur de l'URSSAF a donc valablement considéré qu'une partie de la somme de 18.000 euros correspondait à des éléments de salaire devant être réintégrés dans l'assiette des cotisations.

Faute d'éléments complémentaires d'appréciation, le seul critère objectif à disposition pour déterminer la part des éléments de salaire compris dans la somme forfaitaire de 18.000 euros réside dans la proratisation de cette somme en fonction du quantum des montants réclamés par le salarié s'agissant des éléments à caractère salarial.

Dès lors, la détermination des montants à réintégrer dans l'assiette de cotisations selon ce procédé sera admise.

Les arguments soulevés par la société [2] pour obtenir l'annulation de ce chef de redressement étant donc rejetés, le jugement sera confirmé en ce qu'il l'a maintenu.

5.2 sur le chef de redressement n°7 : frais professionnels non justifiés ' IK domicile- lieu de travail :

A l'appui de sa demande d'annulation du chef de redressement n°7 de la lettre d'observations, la société [2] soutient que l'inspecteur de l'URSSAF a, d'une part, procédé illicitement à une remontée en brute des sommes réintégrées dans l'assiette des cotisations et, d'autre part, exclu à tort les indemnités de trajet domicile-travail du régime applicable aux frais professionnels.

sur l'intégration des indemnités kilométriques domicile-lieu de travail à l'assiette des cotisations de sécurité sociale :

L'article L.242-1 du code de la sécurité sociale pose le principe que doit être soumis à cotisations tout avantage en espèces ou en nature versé en contrepartie ou à l'occasion du travail, les sommes versées au titre des frais professionnels étant toutefois exclues de l'assiette des cotisations sociales, sous réserve que les conditions et limites fixées par arrêté ministériel soient respectées.

Les conditions d'exonération des remboursements de frais professionnels sont fixées par l'arrêté interministériel du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale.

Selon l'article premier de cet arrêté, 'les frais professionnels s'entendent des charges de caractère spécial inhérentes à la fonction ou à l'emploi du travailleur salarié ou assimilé que celui-ci supporte au titre de l'accomplissement de ses missions. Les sommes à déduire de l'assiette des cotisations de sécurité sociale au titre des frais professionnels, tels que prévus à l'article L. 242-1 du code de la sécurité sociale, sont celles qui sont versées aux travailleurs salariés ou assimilés, à l'exception des allocations forfaitaires prévues au 2° de l'article 2 ci-dessous perçues par les personnes visées aux 11°, 12° et 23° de l'article L. 311-3 dudit code pour l'exercice de leur fonction de dirigeant.'

L'article 4 précise que « lorsque le travailleur salarié ou assimilé est contraint d'utiliser son véhicule personnel à des fins professionnelles, l'indemnité forfaitaire kilométrique est réputée utilisée conformément à son objet dans les limites fixées par les barèmes kilométriques annuellement publiés par l'administration fiscale. »

En l'espèce, l'inspecteur du recouvrement a procédé à une régularisation d'un montant total de 14.268 euros pour les trois années contrôlées au titre du remboursement d'indemnités kilométriques versées pour des trajets domicile-lieu de travail effectués par trois des salariés de la société [2].

Dans sa réponse du 10 juillet 2019 aux observations formulées par la société [2], l'inspecteur du recouvrement a finalement accepté, au vu des éléments qui lui ont été communiqués, d'exonérer de cotisations sociales le montant des indemnités kilométriques versées à M. [Y]. Il a en revanche maintenu la réintégration dans l'assiette des cotisations de sécurité sociale des indemnités versées aux deux autres salariés en l'absence d'éléments permettant selon lui de modifier sa position. Le montant du rappel de cotisations a alors été ramené à la somme de 7.847 euros.

Pour conclure à l'annulation de ce chef de redressement, la société [2] fait valoir que les indemnités kilométriques qu'elle a versées à ses salariés ne constituent ni une rémunération, ni des avantages en nature soumis à cotisations dès lors que ces indemnités ont bénéficié à des salariés qui ont accepté de modifier leur lieu de travail dans l'intérêt du service ou qui, en raison de problématiques spécifiques pour se rendre sur le lieu de travail, engagent des frais de déplacement supérieurs à ceux exposés par les autres salariés. Elle estime donc que les indemnités kilométriques versées relèvent du régime des frais professionnels exclus de l'assiette des cotisations sociales.

En réponse, invoquant l'arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles, en particulier l'article 4, l'URSSAF soutient que les conditions d'exonération de cotisations sociales des indemnités kilométriques versées par la société [2] ne sont pas réunies. Elle expose ainsi que les indemnités kilométriques versées aux salariés pour réaliser le trajet domicile-travail ne peuvent être exonérées de cotisations qu'à la condition que l'éloignement du domicile et l'utilisation du véhicule ne relèvent pas de convenances personnelles et que les salariés soient contraints de faire usage de leur véhicule personnel, soit du fait de difficultés d'horaires, soit en raison de l'inexistence de transports en commun. Elle considère qu'en l'espèce, en l'absence de tout justificatif produit par la société [2] pour démontrer que ces conditions d'exonérations sont remplies, les indemnités kilométriques versées doivent être réintégrées dans l'assiette des cotisations.

Sur ce :