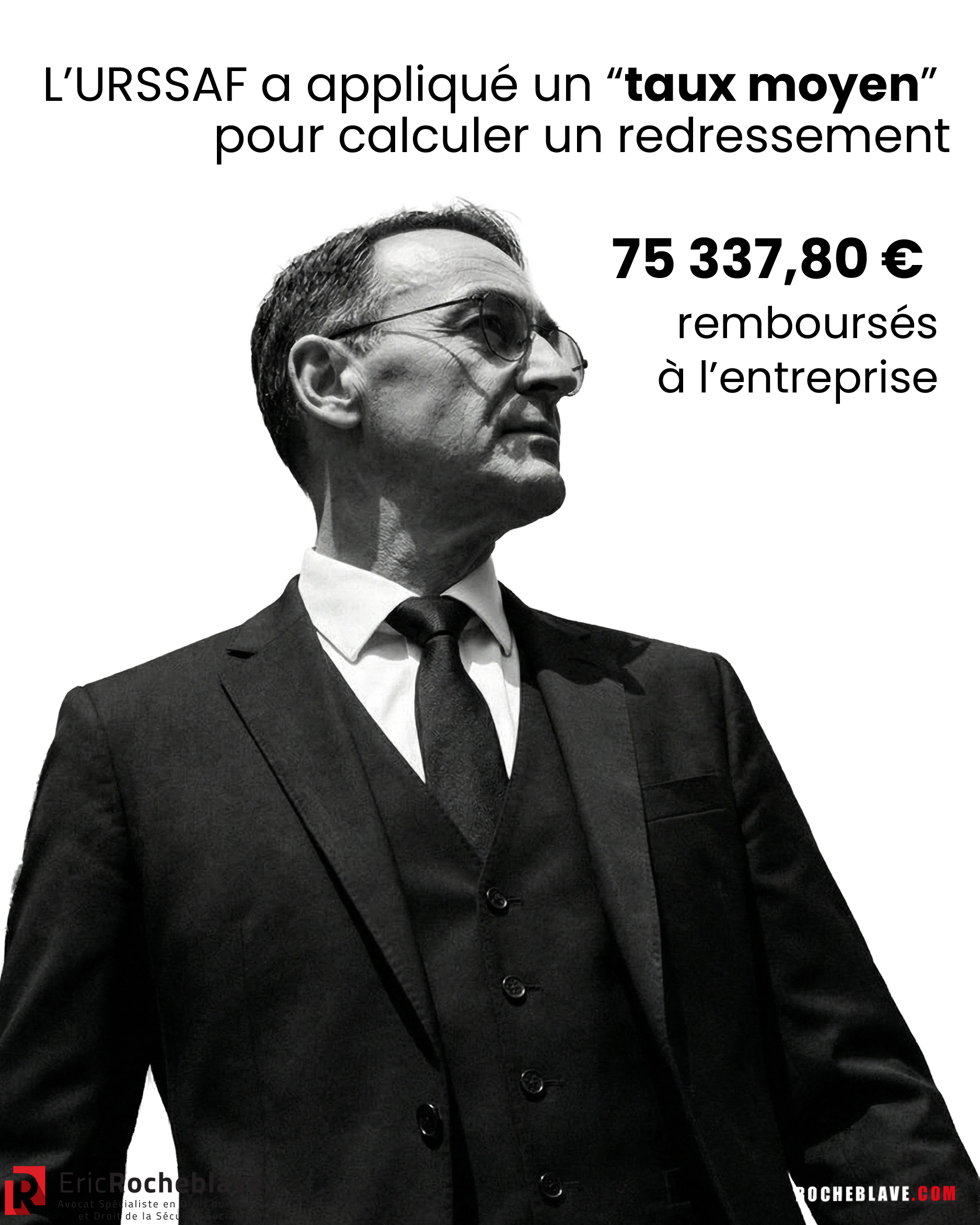

L’URSSAF a appliqué un “taux moyen” pour calculer un redressement.

75 337,80 € remboursés à l’entreprise.

Un contrôle portant sur 2018–2019.

Une lettre d’observations : 380 881 €.

Une mise en demeure : 456 130 €.

Tout semble cadré.

Jusqu’à la méthode.

Pour plusieurs chefs (versement transport, complément allocations familiales, complément cotisation maladie), l’URSSAF a appliqué un taux moyen.

Une moyenne.

Pas un calcul au réel.

Or la règle est stricte.

Lorsqu’une comptabilité permet de déterminer le montant exact des sommes à réintégrer, le redressement doit être établi sur des bases réelles.

En dehors des méthodes expressément autorisées (taxation forfaitaire ou échantillonnage/extrapolation), toute autre modalité contrevient aux textes.

La Cour de cassation, 2e chambre civile, 9 janvier 2025, n° 22-13.480 l’a rappelé avec netteté : ces règles sont d’application stricte et relèvent de dispositions d’ordre public.

La Cour d’appel de Toulouse, 12 février 2026, n° 24/02465 en tire la conséquence logique.

La partie du redressement calculée selon ce “taux moyen” est annulée.

Le redressement est recalculé.

Montant validé : 353 767,20 €.

Majorations de retard : 7 982 €.

Total dû : 361 749,20 €.

Or l’entreprise avait déjà versé 437 087 €.

Différence : 75 337,80 €.

Remboursement ordonné, avec intérêts au taux légal à compter de l’arrêt.

À retenir :

En matière de contrôle URSSAF, le débat ne porte pas seulement sur le principe ou le montant.

Il porte aussi — et parfois surtout — sur la méthode de chiffrage.

Le texte

a Cour de cassation décidant depuis peu, qu’il résulte des articles R. 243-59-2 et R. 243-59-4 du code de la sécurité sociale, qui sont d’application stricte, qu’en dehors des dérogations prévues par ces textes, le redressement doit être établi sur des bases réelles lorsque la comptabilité de l’employeur permet à l’agent de recouvrement de calculer le chiffre exact des sommes à réintégrer dans l’assiette des cotisations.

(Cour de cassation, 2e chambre civile, 9 Janvier 2025 ‘ n° 22-13.480 -)

Par cet arrêt, la Cour a décidé que des modalités de chiffrage qui ne correspondent ni à un calcul au réel ni à une méthode dérogatoire autorisée (taxation forfaitaire ou échantillonnage et extrapolation) contreviennent à des dispositions d’ordre public .

Le recours par un organisme de sécurité sociale à une méthode de calcul contrevenant aux règles posées par le code de la sécurité sociale, ce qui est le cas en l’espèce pour une partie du redressement, doit donc être sanctionné par l’annulation de la partie du redressement calculée de manière irrégulière.

La décision

Cour d’appel de Toulouse, 2026-02-12, n° 24/02465

12/02/2026

ARRÊT N° 2026/68

N° RG 24/02465 – N° Portalis DBVI-V-B7I-QLYP

MS/EB

Décision déférée du 19 Avril 2024 – Pole social du TJ de [Localité 1] (22/00025)

Société EDF PRODUCTION ELECTRIQUE INSULAIRE (EDF PEI)

C/

URSSAF MIDI-PYRENEES

INFIRMATION PARTIELLE

REPUBLIQUE FRANCAISE

AU NOM DU PEUPLE FRANCAIS

***

COUR D’APPEL DE TOULOUSE

4ème Chambre Section 3 – Chambre sociale

***

ARRÊT DU DOUZE FEVRIER DEUX MILLE VINGT SIX

***

APPELANTE

EDF PRODUCTION ELECTRIQUE INSULAIRE (EDF PEI)

représentée par Me Delphine PANNETIER de la SELAFA CMS FRANCIS LEFEBVRE AVOCATS, avocat au barreau de HAUTS-DE-SEINE (postulant), Me Laura DANIELE, avocat au barreau de HAUTS-DE-SEINE (plaidant)

INTIMEE

URSSAF MIDI-PYRENEES

représentée par Me Gaëlle LEFRANCOIS de la SELARL DBA, avocat au barreau de TOULOUSE

COMPOSITION DE LA COUR

En application des dispositions de l’article 945-1 du code de procédure civile, l’affaire a été débattue le 18 décembre 2025, en audience publique, devant M. SEVILLA, conseillère chargée d’instruire l’affaire, les parties ne s’y étant pas opposées.

Cette magistrate a rendu compte des plaidoiries dans le délibéré de la cour composée de :

M. SEVILLA, conseillère faisant fonction de présidente

MP. BAGNERIS, conseillère

V. FUCHEZ, conseillère

Greffière : lors des débats E. BERTRAND

ARRÊT :

– CONTRADICTOIRE

– prononcé publiquement par mise à disposition de l’arrêt au greffe de la cour, les parties en ayant été préalablement avisées dans les conditions prévues au deuxième alinéa de l’article 450 du code de procédure civile

– signé par M. SEVILLA, conseillère faisant fonction de présidente et par E. BERTRAND, greffière

EXPOSE DU LITIGE

La société EDF Production Electrique Insulaire (EDF PEI) a fait l’objet d’un contrôle diligenté par l’union de recouvrement des cotisations de sécurité sociale et d’allocations familiales de Midi-Pyrénées (l’URSSAF) portant sur l’application des législations de sécurité sociale, d’assurance chômage et de garantie des salaires sur la période du 1er janvier 2018 au 31 décembre 2019.

Ce contrôle a donné lieu à une lettre d’observations du 18 février 2021 établie par l’inspecteur du recouvrement qui a évalué le rappel de cotisations et contributions à la somme de 380 881 euros, auxquels s’ajoute un montant de 37 852 euros au titre de la majoration pour absence de mise en conformité, à laquelle la société a répondu par correspondance du 8 avril 2021 ayant donné lieu à une réponse de l’URSSAF Midi-Pyrénées le 7 mai 2021.

Après échanges entre les parties, l’URSSAF a adressé à la société une mise en demeure du 7 juillet 2021 pour un montant de 456 130 euros, dont 380 881 euros au titre des cotisations et 37 397 euros au titre des majorations de retard et 37 852 euros au titre des majorations de redressement.

La société EDF Production Electrique Insulaire (EDF PEI) a formé le 6 septembre 2021 à l’encontre de cette mise en demeure un recours devant la commission de recours amiable de l’URSSAF, laquelle a rendu une décision explicite de rejet le 3 octobre 2022.

Par requête du 3 janvier 2022 reçue le 4 janvier 2022, la société EDF Production Electrique Insulaire (EDF PEI) a saisi le pôle social du tribunal judiciaire de Toulouse en contestation de la décision de rejet de la commission de recours amiable.

Par jugement du 19 avril 2024, le tribunal judiciaire de Toulouse a :

– Déclaré irrecevable la demande en nullité de la lettre d’observations tenant à l’irrégularité de la liste des documents consultés formée par la société EDF Production Electrique Insulaire (EDF PEI) ;

– Débouté la société EDF Production Electrique Insulaire (EDF PEI) de sa demande en annulation des redressements concernés par le taux moyen appliqué par l’URSSAF s’agissant du versement transport et par le chiffrage des ratios de réintégration pour le complément allocations familiales et du complément cotisation maladie ;

– Débouté la société EDF Production Electrique Insulaire (EDF PEI) de sa demande en nullité de la mise en demeure ;

– Annulé le chef de redressement n° 10 pour un montant de 8 880 euros au principal, outre 888 euros de majorations de redressement;

– Validé le redressement pour le surplus ;

– Dit n’y avoir lieu à application de l’article 700 du code de procédure civile ;

– Laissé les dépens à la charge de l’URSSAF Midi-Pyrénées.

La société EDF Production Electrique Insulaire (EDF PEI) a relevé appel de cette décision par déclaration du 17 juillet 2024.

La société EDF Production Electrique Insulaire (EDF PEI) conclut à l’infirmation partielle du jugement du tribunal judiciaire de Toulouse du 19 avril 2024.

Elle demande à la Cour de :

d’infirmer partiellement le jugement rendu par le Tribunal Judiciaire de Toulouse en ce qu’il a :

– Déclaré irrecevable la demande en nullité de la lettre d’observations tenant à l’irrégularité de la liste des documents consultés formée par la société EDF Production Electrique Insulaire (EDF PEI) ;

– Débouté la société EDF Production Electrique Insulaire (EDF PEI) de sa demande en annulation des redressements concernés par le taux moyen appliqué par l’URSSAF s’agissant du versement transport et par le chiffrage des ratios de réintégration pour le complément allocations familiales et du complément cotisation maladie ;

– Débouté la société EDF Production Electrique Insulaire (EDF PEI) de sa demande en nullité de la mise en demeure ;

– Validé le redressement pour le surplus (le Tribunal n’ayant annulé que le chef de redressement n°10 et ayant validé les autres chefs);

De juger irrecevable la contestation par L’URSSAF de la régularisation créditrice notifiée au chef n° 11,

De confirmer le jugement en ce qu’il a annulé le chef de redressement n°10 pour un montant de 8 880 euros au principal, outre 888 euros de majorations de redressement

Et statuant à nouveau qu’elle:

– Juge que les arguments de nullité de la mise en demeure à raison du contenu de la lettre d’observations et des mentions portées sur la mise en demeure sont recevables,

A titre principal,

– Juge que la mise en demeure du 7 juillet 2021 est nulle en intégralité,

A titre subsidiaire,

– Juge que le redressement et la mise en demeure sont nuls à hauteur des rappels de cotisations et contributions contestés, en particulier l’ensemble des chefs de redressement comprenant un redressement de versement transport, de complément de cotisation

allocations familiales et de complément de cotisation maladie soit les chefs de redressement n° 1 à 10 ainsi que l’ensemble des majorations de redressement associées, et le chef de redressement n°12 au regard de la portée et effet du précédent contrôle,

A titre très subsidiaire,

– Juge que le redressement et la mise en demeure sont nuls à hauteur des chefs de redressement n°1, 5, 12 ainsi que de la majoration pour absence de mise en conformité de 10% y afférente (en sus du chef n° 10 annulé par le Tribunal) ;

En conséquence,

– Annule ou Infirme la décision de la Commission de recours amiable en ce qu’elle

ne donne pas droit aux contestations de la société ;

– Ordonne à l’URSSAF Midi-Pyrénées de rembourser à la société EDF le montant intégral des cotisations et des majorations réglées sous réserve, à hauteur du rappel de cotisations, contributions et des majorations qui seront annulés, avec intérêt au taux légal à compter du paiement c’est-à dire du 26 juillet 2021 ;

En tout état de cause :

– Condamner l’URSSAF Midi Pyrénées à rembourser à la société la somme de 82 582,40 euros avec intérêt au taux légal à compter du paiement c’est-à-dire du 26 juillet 2021 ;

– Condamner l’URSSAF Midi-Pyrénées au paiement de la somme de 3 000 euros au titre de l’article 700 du Code de procédure civile.

La société EDF EPI soutient que la mise en demeure et la lettre d’observations sont nulles pour ne pas mentionner la liste exacte des documents consultés et renvoyer au régime général alors qu’une partie des sommes réclamées n’en relève pas.

Elle ajoute que les autres chefs de redressement doivent être intégralement annulés car pour partie calculés sur la base d’un taux moyen désormais invalidé.

Subsidiairement elle considère, que:

– la prime d’insularité a un caractère indemnitaire la faisant échapper aux cotisations sociales,

-les frais professionnels versés font l’objet d’une tolérance exonératoire,

– le tribunal a valablement jugé que la catégorie de salariés percevant une indemnité de sujétion était une catégorie objective définie clairement à partir des usages constants, généraux et fixes en vigueur dans la profession

-elle pouvait se prévaloir d’un accord tacite concernant le non paiement du forfait social

L’URSSAF Midi-Pyrénées demande à la Cour de :

Confirmer le jugement du tribunal judiciaire de Toulouse du 19 avril 2024 en toutes ses dispositions sauf en ce qu’il a annulé le chef de redressement n° 10 et validé le redressement pour le surplus ;

Statuant à nouveau sur les chefs infirmés,

Lui donner acte qu’elle ne conteste pas l’annulation partielle des chefs de redressements 1 à 10 ;

En conséquence,

Valider le redressement pour la somme de 353.767,20 € et la mise en demeure qui en est la suite à même proportion portant le montant total des sommes dues par la société EDF

Production Electrique Insulaire (EDF PEI), majorations de retard comprises, à la somme de 361.749,20 € ;

Subsidiairement, en cas de confirmation du jugement du tribunal judiciaire de Toulouse en ce qu’il a annulé le chef de redressement n° 10 :

– Annuler le chef de redressement n° 11, conséquence de l’annulation du chef de redressement n° 10

– Dire qu’après compensation entre les deux chefs, le montant des cotisations annulées s’établira à un crédit annulé de 1.095 €

Condamner la société EDF Production Electrique Insulaire (EDF PEI) à la somme de 3.000 € au titre de l’article 700 du code de procédure civile,

Condamner la société EDF Production Electrique Insulaire (EDF PEI) aux entiers dépens.

L’URSSAF ne conteste plus l’annulation partielle des chefs de redressements calculés sur la base d’un taux moyen, méthode invalidée récemment par la cour de cassation.

L’organisme affirme que les moyens de nullité à l’égard de la mise en demeure et de la lettre d’observations sont infondés et ajoute que le tribunal a annulé de manière erronée le chef de redressement n°10 en considérant à tort que la catégorie de salarié percevant des indemnités de sujétions était une catégorie objective.

MOTIFS

Sur la méthode de chiffrage pour les chefs de redressement:

L’URSSAF a appliqué pour le calcul de certains chefs de redressement un taux moyen.

Les parties s’accordent sur l’irrégularité de cette méthode calcul, la Cour de cassation décidant depuis peu, qu’il résulte des articles R. 243-59-2 et R. 243-59-4 du code de la sécurité sociale, qui sont d’application stricte, qu’en dehors des dérogations prévues par ces textes, le redressement doit être établi sur des bases réelles lorsque la comptabilité de l’employeur permet à l’agent de recouvrement de calculer le chiffre exact des sommes à réintégrer dans l’assiette des cotisations.

(Cour de cassation, 2e chambre civile, 9 Janvier 2025 ‘ n° 22-13.480 -)

Par cet arrêt, la Cour a décidé que des modalités de chiffrage qui ne correspondent ni à un calcul au réel ni à une méthode dérogatoire autorisée (taxation forfaitaire ou échantillonnage et extrapolation) contreviennent à des dispositions d’ordre public .

Le recours par un organisme de sécurité sociale à une méthode de calcul contrevenant aux règles posées par le code de la sécurité sociale, ce qui est le cas en l’espèce pour une partie du redressement, doit donc être sanctionné par l’annulation de la partie du redressement calculée de manière irrégulière.

La demande en nullité ne peut donc pas porter sur l’ensemble des chefs de redressement n° 1 à 10 mais seulement sur:

– la contribution versement transport affectée par l’irrégularité de calcul à savoir l’application d’un taux moyen soit la somme de 23.566 € (dont 21.492 € au titre des cotisations et 2.074 € au titre des majorations de redressement).

-la contribution complément allocations familiales et complément cotisation maladie, soit la somme de 41.399,8 € (dont 37.748 € au titre des cotisations et 3.151,8 € au titre des majorations de redressement).

La cour retient les deux montants susvisés déterminés selon les calculs précisés par l’URSSAF dans ses écritures et non contredits par des éléments objectifs et pertinents.

Le jugement qui avait rejeté les demandes fondées sur l’irrégularité partielle du chiffrage sera par conséquent infirmé et le redressement partiellement annulé à hauteur des sommes mentionnées.

Sur la régularité de la lettre d’observations et de la mise en demeure

Le tribunal judiciaire de Toulouse a retenu que l’irrégularité alléguée de la lettre d’observations n’est pas comprise dans le champ de la contestation devant la CRA et que la contestation de la lettre d’observations est donc irrecevable.

La Cour relève que par courrier du 6 septembre 2021, la commission de recours amiable a été saisie par la société EDF Production Electrique Insulaire en ces termes :

« Par la présente requête, la société ED PEI saisit votre Commission de Recours Amiable d’une contestation du redressement dans son principe et dans les modalités de chiffrage

retenues par l’Inspecteur et d’une contestation intégrale de la mise en demeure, plus particulièrement à hauteur des chefs de redressement listés ci-après et de la majoration d’absence de mise en conformité des 10 % associée à ces chefs de redressement. ‘

La Cour considère que la contestation porte sur l’entier redressement et inclut nécessairement la possibilité de contester la lettre d’observations qui fonde le redressement litigieux.

Le jugement sera donc infirmé en ce qu’il a déclaré cette contestation irrecevable.

La société EPI soutient que la liste des documents consultés est imprécise et incomplète l’inspecteur n’ayant pas mentionné selon elle l’ensemble des documents consultés. Toutefois, l’appelante ne précise pas quels sont les documents manquants ou imprécis.

La mention ‘examen partiel’ ne permet pas de considérer que le document mentionné n’est pas suffisamment précis. Enfin, comme le rappelle l’URSSAF, si l’article L. 243-59 du code de la sécurité sociale impose de lister les documents consultés, il n’exige nullement de les mentionner en page 2 de la lettre d’observations.

Dès lors que les documents sont bien cités dans la lettre d’observations, ce qui est le cas en l’espèce aucune nullité n’est encourue.

Ce moyen sera donc rejeté,

L’appelante conteste également la validité de la mise en demeure.

L’appelante considère que la mention « régime général » restreint la portée de la mise en demeure aux seules cotisations finançant le régime général alors que les montants reportés sur la mise en demeure ne se limitent pas aux cotisations finançant le régime général et concernent notamment le versement transport qui n’est pas une cotisation.

Toutefois, aucune disposition du code de la sécurité sociale n’oblige à préciser dans la mise en demeure la distinction entre cotisations de sécurité sociale et contributions.

A l’inverse, il est constant en jurisprudence que la mention « Régime général » renseigne suffisamment sur la nature des sommes dues.

Enfin, pour apprécier la connaissance par le cotisant de la cause, de la nature et de l’étendue de son obligation il ne suffit pas d’analyser la mise en demeure, il faut aussi rechercher si la lettre d’observations à laquelle renvoyait la mise en demeure a permis au cotisant d’obtenir ces informations (Cass., 2ème Civ., n° 16-18365).

Ainsi si la mise en demeure indique qu’elle concerne des cotisations dues au titre du régime général , mentionne le montant des cotisations et des majorations réclamées, les périodes concernées et précise qu’elle fait suite à un contrôle, en indiquant la date de la lettre d’observations faisant état des chefs de redressement retenus, ce dernier est en mesure de connaître la cause, la nature et l’étendue de son obligation (Civ 2e, 19 octobre 2023, n°21-24.469). »

La mise en demeure du 7 juillet 2021 renvoie expressément aux chefs de redressement notifiés par la lettre d’observations du 18 février 2021 qui comporte le détail et la nature de chacune des sommes réclamées pour chacun des chefs de redressement.

Il convient par conséquent de considérer que pour une mise en demeure émise dans le cadre d’un redressement et qui renvoie à une lettre d’observations détaillée, la mention « régime général » figurant sur la mise en demeure renseigne suffisamment sur la nature des cotisations dues, et qu’ il n’est pas nécessaire de distinguer dans la mise en demeure entre cotisations de sécurité sociale et l’ensemble des contributions et impositions tels que le versement transport, la contribution au dialogue social, la contribution au FNAL, la CSG e la CRDS, les cotisations AGS ou le forfait social dès lors que l’ensemble de ces contributions sont précisées dans la lettre d’observations.

Ce moyen sera également rejeté.

Sur le bien-fondé des chefs de redressement

Sur le chef de redressement n°1 : la prime d’insularité (117.808 €)

La société EPI soutient que la jurisprudence reconnaît désormais que lorsque la situation professionnelle comporte des sujétions particulières pour le salarié, y compris pour des raisons géographiques, liées notamment au coût de la vie, cela peut conduire à indemniser le salarié et, de ce fait, à lui verser une somme à caractère indemnitaire exonérée de charges sociales.

Nul n’est besoin selon elle d’établir une faute pour que la somme versée ait le caractère de dommages et intérêts. Ici la situation justifierait une indemnisation du fait de la situation

d’insularité et de l’éloignement, l’isolement qu’elle comporte

Selon l’article L. 242-1 du code de la sécurité sociale, tout avantage versé en espèces ou en nature en contrepartie ou à l’occasion du travail est assujettie à cotisations à l’exclusion des frais professionnels.

En l’espèce, la société EDF Production Electrique Insulaire verse à ses salariés une prime d’insularité et considère .que cette prime serait versée en contrepartie du préjudice subi par les salariés et qu’elle ne serait donc pas soumises à cotisations.

L’URSSAF relève toutefois à juste titre que l’objet de cette indemnité n’est pas d’allouer au salarié des dommages intérêts pour l’indemniser d’un préjudice mais de compenser une sujétion de service.

Cette prime représente donc un complément de rémunération assujetissable

EDF soutient également que la majoration pour absence de conformité ne peut s’appliquer puisque les cotisations redressées n’ont pas été les mêmes .

L’article L 243-7-6 du code de la sécurité sociale dispose en effet :« Le montant du redressement des cotisations et contributions sociales mis en recouvrement à l’issue d’un contrôle réalisé en application de l’article L. 243-7 est majoré de 10 % en cas de constat d’absence de mise en conformité. Un tel constat est dressé lorsque le cotisant n’a pas pris en compte les observations notifiées lors d’un précédent contrôle, que ces observations aient donné lieu à redressement ou non ».

Il s’en suit que pour que la majoration pour absence de mise en conformité s’applique, seules

deux conditions sont requises, il faut que :

– la pratique ait été jugée non-conforme lors du précédent contrôle,

– le cotisant n’ait pas mis sa pratique en conformité lors de l’actuel contrôle.

Il n’est donc pas exigé que les cotisations redressées soient exactement les mêmes lors des deux

contrôles.

Les deux conditions de l’article L 243-7-6 du Code de la sécurité sociale sont satisfaites puisque la pratique du non-assujettissement de la prime d’insularité a été jugée non-conforme lors du précédent contrôle et malgré la notification de cette non-conformité, la Société EDF PEI n’a pas mis sa pratique en conformité.L’application de la majoration pour absence de mise en conformité est donc pleinement justifié

Le jugement sera confirmé en ce qu’il a rejeté les contestations portant sur ce chef de redressement.

Sur le chef de redressement n°5 : frais professionnels non justifiés(7.770 €)

Les frais professionnels sont destinés à couvrir des charges inhérentes à la fonction ou à l’emploi que le salarié supporte dans le cadre de l’accomplissement de ses missions À ce titre, ils ne constituent pas un revenu d’activité et sont déductibles de l’assiette des cotisations et des contributions sociales.

La société EDF PEI n’a pas été en mesure de fournir l’ensemble des factures demandées, de sorte que la preuve de l’engagement d’une dépense par le salarié et que les sommes ont été versées conformément à leur objet n’a pas été rapportée.

La société EDF PEI sollicite l’ application de la tolérance édictée par le bulletin officiel de la sécurité sociale.

Ce bulletin prévoit que lorsque l’employeur ne peut pas justifier la réalité des dépenses professionnelles supportées par le travailleur salarié ou assimilé et que les frais engagés sont justifiés par une raison professionnelle, il est admis que ceux-ci peuvent être remboursés sur la base d’une allocation forfaitaire ne pouvant excéder 50 € par mois.

Toutefois, comme le relève justement l’URSSAF ce bulletin n’est applicable qu’aux situations postérieures au 1er avril 2021 et n’est donc pas applicable en l’espèce.

Le redressement et la majoration pour absence de mise en conformité sont donc justifiés et le jugement sera confirmé de ce chef.

Chef de redressement n°10 : retraite supplémentaire à cotisations définies : non respect du caractère collectif ‘ accord falaise ‘ indemnité de sujétion (9.768 €)

Aux termes de l’article L 242-1 alinéa 6 du code de la sécurité sociale, sont exclues de l’assiette des cotisations les contributions des employeurs au financement des prestations complémentaires de retraite lorsqu’elles revêtent un caractère obligatoire et bénéficient à titre collectif à l’ensemble des salariés ou à une partie d’entre eux sous réserve qu’ils appartiennent à une catégorie établie à partir de critères objectifs déterminés par Décret.

Il a été mis en place par la société EDF PEI un contrat de retraite supplémentaire concernant exclusivement les agents statutaires bénéficiant des indemnités de sujétion de services.

L’URSSAF considère que le groupe des agents statutaires « bénéficiant d’une indemnité de sujétion de service » n’est pas une catégorie objective de salariés au sens de l’article R 242-1-1 du code de la sécurité sociale s’agissant d’une sous-catégorie prohibée puisque définie par éférence aux éléments de rémunérations, en l’occurrence à la perception d’une indemnité.

Le tribunal a considéré qu’il s’agissait bien d’une catégorie objective de salariés.

« Une catégorie est définie à partir des critères objectifs suivants :

1° L’appartenance aux catégories de cadres et de non-cadres résultant de l’utilisation des définitions issues des dispositions des articles 4 et 4 bis de la convention nationale de retraite et de prévoyance des cadres du 14 mars 1947 et de l’article 36 de l’annexe I de cette convention ;

2° Un seuil de rémunération déterminé à partir de l’une des limites inférieures des tranches fixées pour le calcul des cotisations aux régimes complémentaires de retraite issus de la convention nationale mentionnée au 1° ou de l’accord national interprofessionnel de retraite complémentaire du 8 décembre 1961, sans que puisse être constituée une catégorie regroupant les seuls salariés dont la rémunération annuelle excède la limite supérieure de la dernière tranche définie par l’article 6 de la convention nationale précitée ;

3° La place dans les classifications professionnelles définies par les conventions de branche ou les accords professionnels ou interprofessionnels mentionnés au livre deuxième de la deuxième partie du code du travail ;

4° Le niveau de responsabilité, le type de fonctions ou le degré d’autonomie ou l’ancienneté dans le travail des salariés correspondant aux sous-catégories fixées par les conventions ou les accords mentionnés au 3° ;

5° L’appartenance au champ d’application d’un régime légalement ou réglementairement obligatoire assurant la couverture du risque concerné, ou bien l’appartenance à certaines catégories spécifiques de salariés définies par les stipulations d’une convention collective, d’un accord de branche ou d’un accord national interprofessionnel caractérisant des conditions d’emploi ou des activités particulières, ainsi que, l’appartenance aux catégories définies clairement et de manière non restrictive à partir des usages constants, généraux et fixes en vigueur dans la profession ;

Ces catégories ne peuvent en aucun cas être définies en fonction du temps de travail, de la nature du contrat, de l’âge ou, sous réserve du 4° et du dernier alinéa de l’article R. 242-1-2, de l’ancienneté des salariés. » (Article R. 242-1-1 du code de la sécurité sociale dans sa version applicable au litige)

En l’espèce les salariés percevant des indemnités de sujétions ne constituent pas une catégorie objective remplissant les critères susvisés. En effet, les modalités de la rémunération des salariés d’une entreprise ne constituent pas un critère objectif de nature à fonder des catégories distinctes, c’est donc de manière erronée que le tribunal a jugé que ce chef de redressement n’était pas fondé.

Le non-respect du caractère collectif induit l’assujettissement à cotisation de l’ensemble des contributions versées et ce par application pure et simple de l’article L 242-1 alinéa 6 du code de sécurité sociale .

Chef de redressement n°12 : forfait social : retraite supplémentaire à cotisations définies ‘ article 83 des DOM (43.830 € de cotisations et 4.383 € de majoration pour absence de mise en conformité

La société EDF EPI indique que lors du précédent contrôle, elle n’acquittait pas le forfait social sur les contributions patronales finançant le régime de retraite supplémentaire à cotisations définies

bénéficiant aux agents statutaires en service dans les DOM et ajoute que la pratique n’a fait l’objet d’aucun redressement ni observation opposable lors du précédent contrôle.

En effet, la décision de la commission de recours amiable du précédent contrôle a annulé l’observation pour l’avenir formulée relativement au forfait social et a eu pour effet de priver d’effet l’observation pour l’avenir formulée au titre de l’assujettissement au forfait social du financement du régime de retraite supplémentaire à cotisations définies bénéficiant aux agents statutaires en service dans les DOM.

Toutefois, il a été récemment jugé qu’un cotisant ne pouvait valablement se prévaloir d’un accord tacite de l’URSSAF au titre d’un contrôle précédent dans un contexte où la pratique incriminée avait donné lieu à une décision d’annulation du redressement par la commission de recours amiable. (Cass . 2e civ ., 9 mai 2019 , n° 18-15.435 ).

Par conséquent, l’observation pour l’avenir concernant le paiement du forfait social, bien qu’annulée par la CRA, ne peut être assimilée à un accord tacite de pratique et le moyen soulevé par la société EDF EPI sera donc rejeté et le jugement confirmé à ce titre.

Sur les comptes entre les parties:

La cour après avoir pris connaissance des calculs proposés par les parties retient que le redressement doit être validé à hauteur de la somme de 353.767,20 € décomposée comme suit :

-Montant initial du redressement 418.733 – contribution versement transport afférente aux chefs de redressement n° 1 à 10 soit la somme de 23.566 euros et moins la contribution complément allocations familiales et du complément cotisation maladie afférente aux chefs de redressement n° 1 à 10 soit la somme de 41.399,80 euros.

A ce montant vient s’ajouter celui des majorations de retard recalculé par l’URSSAF soit la somme de 7.982 €,

La société EDF EPI est donc redevable d’ un montant de 361.749,20 €.

La société EDF PEI a versé 437.087 €.

Aussi, la société EDF PEI sera remboursée d’un montant de 75.337,80 € avec intérêt au taux légal à compter de l’arrêt de la cour d’appel.

Sur les autres mesures:

Les demandes au titre de l’article 700 du CPC seront rejetées, en équité.

Les dépens d’appel seront laissés à la charge de la société EDF EPI.

PAR CES MOTIFS

La Cour statuant par arrêt contradictoire, en dernier ressort, publiquement, par mise à disposition au greffe:

Infirme le jugement du tribunal judiciaire de Toulouse en ce qu’il a déclaré irrecevable la contestation sur la lettre d’observations et en ce qu’il a annulé le chef de redressement n°10 et validé la méthode de calcul sur les chefs 1 à 10 par application d’un taux moyen,

Le confirme pour le surplus,

Statuant à nouveau sur ces chefs de jugements infirmés

-déclare recevable la contestation relative à la lettre d’observations et la mise en demeure et la dit mal fondée,

-dit que les chefs de redressement calculés par application d’un taux moyen doivent être partiellement annulés

-dit que le chef de redressement n°10 est bien-fondé,

-Valide le redressement pour la somme de 353.767,20 € et la mise en demeure qui en est la

suite à même proportion portant le montant total des sommes dues par la société EDF

Production Electrique Insulaire (EDF PEI), majorations de retard comprises, à la somme de

361.749,20 € ;

-Dit que l’URSSAF doit rembourser à la société EDF EPI la somme de 75.337,80 € avec intérêt au taux légal à compter de l’arrêt de la cour d’appel.

-Rejette les demandes au titre de l’article 700 du code de procédure civile,

-Condamne la société EDF EPI aux dépens,

Le présent arrêt a été signé par M. SEVILLA, conseillère faisant fonction de présidente et par E. BERTRAND, greffière,

LA GREFFIERE LA PRESIDENTE

E. BERTRAND M. SEVILLA.

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE