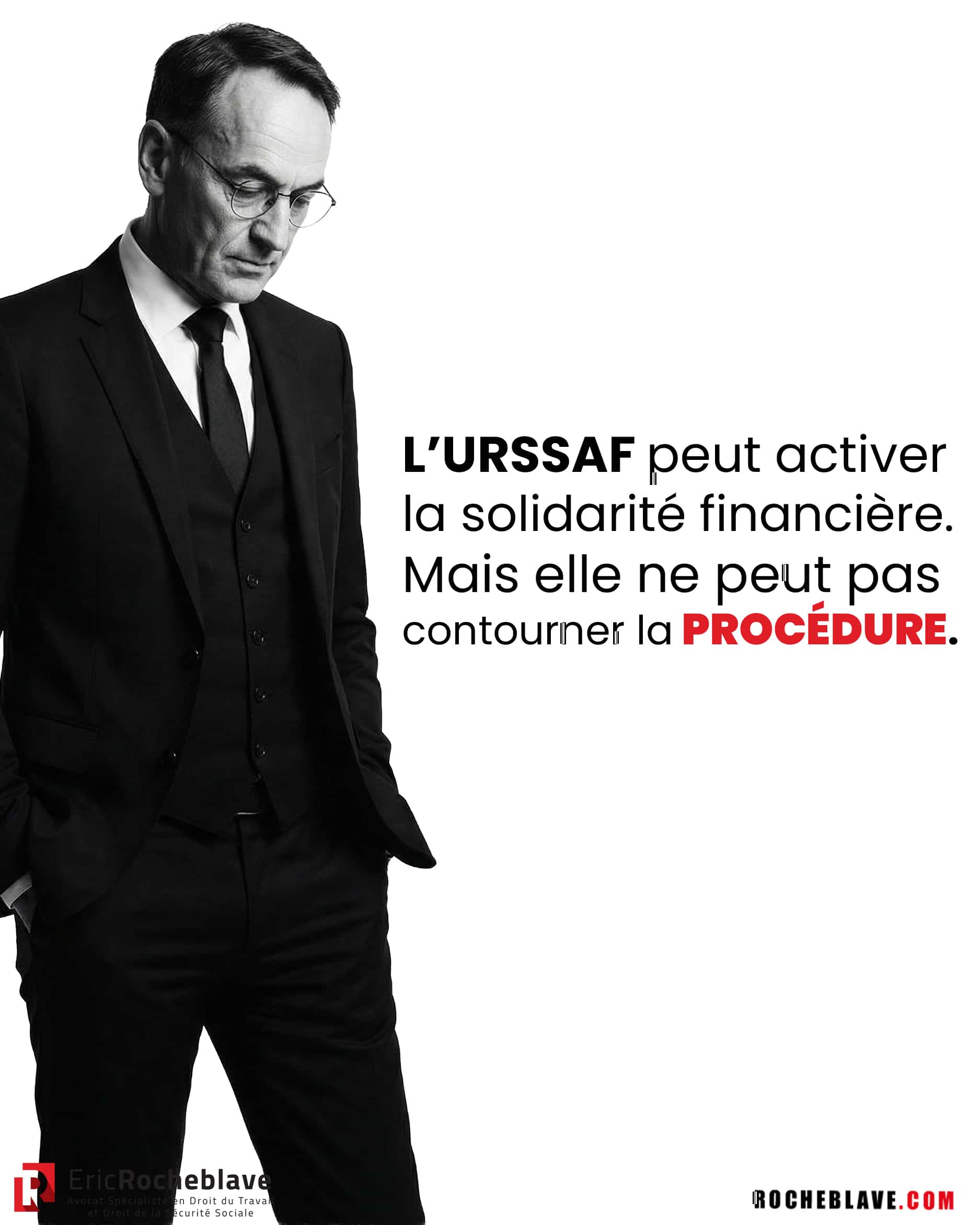

L’URSSAF peut activer la solidarité financière. Mais elle ne peut pas contourner la procédure.

Un donneur d’ordre.

Un sous-traitant condamné pour travail dissimulé.

50 000 € d’amende pénale.

L’URSSAF décide alors de mettre en œuvre la solidarité prévue par les articles L. 8222-1 et suivants du Code du travail.

Montant réclamé :

près de 32 000 €.

Problème.

Aucun avis de contrôle n’a été envoyé au donneur d’ordre.

Or l’article R. 243-59 du Code de la sécurité sociale est clair :

tout contrôle doit être précédé d’un avis.

L’URSSAF soutenait que la solidarité financière n’était pas un contrôle.

Qu’il s’agissait seulement du prolongement du procès-verbal de travail dissimulé établi contre le sous-traitant.

Le Tribunal judiciaire de Paris (28 janvier 2026, 23/00368) ne suit pas.

La mise en œuvre de la solidarité suppose :

– la vérification des contrats,

– l’examen du devoir de vigilance,

– l’analyse des flux économiques,

– la détermination d’une quotité.

Ce n’est pas automatique.

C’est un contrôle.

Et le donneur d’ordre n’est pas l’auteur de l’infraction pénale.

L’exception à l’avis de contrôle – prévue en matière de travail dissimulé pour préserver l’effet de surprise – ne lui est pas applicable.

Le tribunal le rappelle avec force :

L’avis de contrôle est un élément cardinal.

Il garantit les droits de la défense.

Les exceptions sont d’interprétation stricte.

Résultat :

Annulation de la procédure.

Annulation de la mise en demeure.

Annulation de la contrainte.

Dépens à la charge de l’URSSAF.

Exécution provisoire ordonnée.

Ce jugement rappelle une règle structurante :

La solidarité financière n’est pas une mécanique automatique.

C’est une procédure autonome.

Et toute procédure commence par un avis.

Avant de discuter le fond, vérifiez la porte d’entrée.

C’est souvent là que se joue l’issue.

Le texte

L’article R. 243-59 du code de la sécurité sociale dispose :

« I.-Tout contrôle effectué en application de l’article L. 243-7 est précédé, au moins quinze jours avant la date de la première visite de l’agent chargé du contrôle, de l’envoi par l’organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d’un avis de contrôle.

Toutefois, l’organisme n’est pas tenu à cet envoi dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l’article L. 8221-1 du code du travail. Dans ce dernier cas, si l’organisme entend poursuivre le contrôle sur d’autres points de la réglementation, un avis de contrôle est envoyé selon les modalités définies au premier alinéa.

Lorsque la personne contrôlée est une personne morale, l’avis de contrôle est adressé à l’attention de son représentant légal et envoyé à l’adresse du siège social de l’entreprise ou le cas échéant à celle de son établissement principal, telles que ces informations ont été préalablement déclarées. Lorsque la personne contrôlée est une personne physique, il est adressé à son domicile ou à défaut à son adresse professionnelle, telles que ces informations ont été préalablement déclarées.

Sauf précision contraire, cet avis vaut pour l’ensemble des établissements de la personne contrôlée.

Cet avis fait état de l’existence d’un document intitulé » Charte du cotisant contrôlé » présentant à la personne contrôlée la procédure de contrôle et les droits dont elle dispose pendant son déroulement et à son issue, sur le fondement du présent code. Il précise l’adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale, est consultable et indique qu’il est adressé au cotisant sur sa demande. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle.

II.-La personne contrôlée a le droit pendant le contrôle de se faire assister du conseil de son choix. Il est fait mention de ce droit dans l’avis prévu aux précédents alinéas.

La personne contrôlée est tenue de mettre à disposition des agents chargés du contrôle mentionnés à l’article L. 243-7 tout document et de permettre l’accès à tout support d’information qui leur sont demandés par ces agents comme nécessaires à l’exercice du contrôle.

L’agent chargé du contrôle peut demander que les documents à consulter lui soient présentés selon un classement nécessaire au contrôle dont il aura au préalable informé la personne contrôlée.

Ces agents peuvent interroger les personnes rémunérées, notamment pour connaître leurs nom et adresse ainsi que la nature des activités exercées et le montant des rémunérations y afférentes, y compris les avantages en nature.

Lorsqu’il est fait application des dispositions de l’article L. 8271-6-1 du code du travail, il est fait mention au procès-verbal d’audition du consentement de la personne entendue. La signature du procès-verbal d’audition par la personne entendue vaut consentement de sa part à l’audition.

III.-A l’issue du contrôle ou lorsqu’un constat d’infraction de travail dissimulé a été transmis en application des dispositions de l’article L. 8271-6-4 du code du travail afin qu’il soit procédé à un redressement des cotisations et contributions dues, les agents chargés du contrôle mentionnés à l’article L. 243-7 communiquent au représentant légal de la personne morale contrôlée ou au travailleur indépendant une lettre d’observations datée et signée par eux mentionnant l’objet du contrôle réalisé par eux ou par d’autres agents mentionnés à l’article L. 8271-1-2 du code du travail, le ou les documents consultés, la période vérifiée, le cas échéant, la date de la fin du contrôle et les observations faites au cours de celui-ci.

Lorsqu’une infraction mentionnée à l’article L. 8221-1 du code du travail a été constatée, la lettre d’observations mentionne en outre :

1° La référence au document prévu à l’article R. 133-1 ou les différents éléments listés au premier alinéa de cet article lorsque l’infraction a été constatée à l’occasion du contrôle réalisé par eux ;

2° La référence au document mentionné à l’article R. 133-1 ainsi que les faits constatés par les agents de contrôle mentionnés à l’article L.

8271-1-2 du code du travail lorsque le constat d’infraction de travail dissimulé a été transmis en application des dispositions de l’article L. 8271-6-4 du code du travail.

Les observations sont motivées par chef de redressement. A ce titre, elles comprennent les considérations de droit et de fait qui constituent leur fondement et, le cas échéant, l’indication du montant des assiettes correspondant, ainsi que pour les cotisations et contributions sociales l’indication du mode de calcul et du montant des redressements et des éventuelles majorations et pénalités définies aux articles L. 243-7-2, L. 243-7-6 et L. 243-7-7 qui sont envisagés.

Le montant des redressements indiqué dans la lettre d’observations peut être différent du montant évalué le cas échéant dans le document mentionné à l’article R. 133-1. S’il est inférieur, il est procédé sans délai à la mainlevée des éventuelles mesures conservatoires prises en application de l’article R. 133-1-1 à hauteur de la différence entre ces deux montants. S’il est supérieur, l’organisme peut engager des mesures conservatoires complémentaires dans les conditions prévues au même article à hauteur de la différence entre ces deux montants.

En cas de réitération d’une pratique ayant déjà fait l’objet d’une observation ou d’un redressement lors d’un précédent contrôle, la lettre d’observations précise les éléments caractérisant le constat d’absence de mise en conformité défini à l’article L. 243-7-6. Le constat d’absence de mise en conformité est contresigné par le directeur de l’organisme effectuant le recouvrement.

La période contradictoire prévue à l’article L. 243-7-1 A est engagée à compter de la réception de la lettre d’observations par la personne contrôlée, qui dispose d’un délai de trente jours pour y répondre. La lettre mentionne la possibilité de se faire assister d’un conseil de son choix.

Dans sa réponse, la personne contrôlée peut indiquer toute précision ou tout complément qu’elle juge nécessaire notamment en proposant des ajouts à la liste des documents consultés.

Lorsque la personne contrôlée répond avant la fin du délai imparti, l’agent chargé du contrôle est tenu de répondre. Chaque observation exprimée de manière circonstanciée par la personne contrôlée fait l’objet d’une réponse motivée. Cette réponse détaille, par motif de redressement, les montants qui, le cas échéant, ne sont pas retenus et les redressements qui demeurent envisagés.

IV.-A l’issue du délai mentionné au huitième alinéa du III ou des échanges mentionnés au III, afin d’engager la mise en recouvrement des cotisations, des majorations et pénalités faisant l’objet du redressement, l’agent chargé du contrôle transmet à l’organisme effectuant le recouvrement le rapport de contrôle faisant état de ses observations, accompagné, s’il y a lieu, de la réponse de l’intéressé et de son propre courrier en réponse.

Le cas échéant, l’organisme de recouvrement communique également les observations ne conduisant pas à redressement mais appelant la personne contrôlée à une mise en conformité en vue des périodes postérieures aux exercices contrôlés, et exposant cette personne, si elle n’y procède pas, aux dispositions du septième alinéa du III du présent article.

Lorsqu’un solde créditeur en faveur de la personne contrôlée résulte de l’ensemble des points examinés, l’organisme le lui notifie et effectue le remboursement dans un délai maximum de quatre mois suivant sa notification.

La période contradictoire prévue à l’article L. 243-7-1 A prend fin à la date de l’envoi de la mise en demeure ou de l’avertissement mentionnés à l’article L. 244-2 du présent code.

Les dispositions du chapitre II du titre IV du livre Ier sont applicables aux observations de l’organisme ainsi qu’à l’avis de crédit, mentionnés respectivement aux deuxième et troisième alinéas du présent IV.

V.-Les documents mentionnés au présent article sont adressés à la personne contrôlée selon les modalités définies au troisième alinéa du I ».

La décision

Tribunal judiciaire de Paris, 28 janvier 2026, 23/00368

TRIBUNAL

JUDICIAIRE

DE [Localité 9] [1]

[1] 2 Expéditions exécutoires délivrées aux parties par LRAR le :

1 Expédition délivrée à Me DREMAUX par LS le :

PS ctx protection soc 4

N° RG 23/00368 – N° Portalis 352J-W-B7H-CZCZM

N° MINUTE :

Requête du :

10 Février 2023

JUGEMENT

rendu le 28 Janvier 2026

DEMANDERESSE

S.A.S. [4] VENANT AUX DROITS DE LA SOCIETE [5], dont le siège social est sis [Adresse 1]

Représentée par Me Franck DREMAUX, avocat au barreau de PARIS

DÉFENDERESSE

[12], dont le siège social est sis [Adresse 2]

Représentée par Mme [V] [D], inspecteur contentieux, munie d’un pouvoir spécial

COMPOSITION DU TRIBUNAL

Monsieur NOIROT, Juge

Monsieur CARPENTIER, Assesseur

Monsieur SOHET, Assesseur

assistés de Carla RODRIGUES, Greffière

DEBATS

A l’audience du 01 Octobre 2025 tenue en audience publique avis a été donné aux parties que le jugement serait rendu par mise à disposition au greffe le 28 Janvier 2026.

JUGEMENT

Rendu par mise à disposition au greffe

Contradictoire

en premier ressort

EXPOSE DU LITIGE

La SAS [7] a fait l’objet d’un contrôle [13] suivi d’un redressement pour travail dissimulé. Elle a fait l’objet d’une condamnation du 6 juin 2019 à une amende de 50000 € par le tribunal correctionnel de LA ROCHELLE pour des faits de travail dissimulé commis du 1er février 2014 au 9 février 2018 à PUILBOREAU.

La SAS [5] devenue la SAS [4] (ci-après la SAS [3]) avait sous- traité une partie de son activité à la SAS [7].

Estimant que la SAS [3] n’avait pas respecté son obligation de vigilance à l’égard de son sous-traitant la SAS [7], l’URSSAF [11] (ci-après l’URSSAF) a décidé de mettre en œuvre la solidarité financière du donneur d’ordre à l’égard de son sous-traitant prévue par les articles L. 8222-1 et suivants du code du travail.

L’URSSAF a adressé à la SAS [3] une lettre d’observations du 28 mai 2019 mettant à sa charge un rappel de cotisations et de majorations de 28934 €.

Le 16 décembre 2019, l’URSSAF a adressé une mise en demeure à la SAS [3] pour un montant de 31877 €, 21061 € de cotisations, 78973 € de majorations de redressement et 2943 € de majorations de retard.

Le 5 février 2020, la SAS [3] a saisi la COMMISSION DE RECOURS AMIABLE ([6]) d’un recours gracieux à l’encontre de la mise en demeure précitée.

Le 27 octobre 2022, la [6] a pris une décision de rejet.

Par requête reçue au pôle social du tribunal judiciaire de PARIS le 13 février 2023, la SAS [4] a formé un recours contentieux à l’encontre de la décision de rejet précitée de la [6] (RG n° 23 368).

L’URSSAF a établi une contrainte le 18 avril 2023 qu’elle a fait signifier à la SAS [3] par commissaire de justice le 21 avril 2023, pour un montant total de 32143,70 €.

Le 2 mai 2023, la SAS [3] a formé opposition à la contrainte précitée auprès du pôle social du tribunal judiciaire de PARIS (RG n° 23/1365).

Ces deux affaires ont été appelée pour plaidoiries à l’audience du 1er octobre 2025 à laquelle toutes les parties étaient présentes ou représentées.

Par ses conclusions auxquelles elle se réfère oralement à l’audience, la SAS [3] demande au tribunal de :

« – DECLARER la société [4] venant aux droits de la société [5] recevable en son recours;

– Annuler la contrainte notifiée alors que la Commission de Recours Amiable était régulièrement saisie d’un recours ;

A TITRE PRINCIPAL : L’ANNULATION DE LA MISE EN DEMEURE EN RAISON DE L’ABSENCE D’AVIS DE CONTROLE ET DE L’IRREGULARITE DE LA PROCEDURE MISE EN OEUVRE

Vu les articles R.243-59 et suivants du Code de la Sécurité sociale,

– CONSTATER l’absence d’avis de contrôle et l’irrégularité de la procédure mise en œuvre et la nullité de la mise en demeure notifiée,

En conséquence,

– INFIRMER la décision de la [6],

– ANNULER le redressement et la mise en demeure notifiée ainsi que la contrainte

A TITRE SUBSIDIAIRE : L’ANNULATION DE LA MISE EN DEMEURE EN RAISON DE SON IRREGULARITE FORMELLE

Vu l’article L. 244-2 du code de la sécurité sociale,

– CONSTATER l’irrégularité et la nullité de la mise en demeure notifiée,

En conséquence,

– INFIRMER la décision de rejet de la Commission de Recours Amiable de l’URSSAF [11] datée du 27 octobre 2022,

– ANNULER le redressement et la mise en demeure notifiée ainsi que la contrainte,

A TITRE TRES SUBSIDIAIRE : SUR LE FOND, L’INSUFFISANCE DES INFORMATIONS COMMUNIQUEES ET L’IRREGULARITE DE LA MAJORATION DE REDRESSEMENT COMPLEMENTAIRE DE 40%

– CONSTATER le caractère non fondé de la mise en demeure,

– CONSTATER le caractère non fondé de la majoration de redressement complémentaire de 40%,

En conséquence,

– INFIRMER la décision de rejet de la Commission de Recours Amiable de l’URSSAF [10] datée du 27 octobre 2022,

– ANNULER le redressement et la mise en demeure notifiée et la majoration de redressement complémentaire de 40%.

A défaut,

– RAMENER la majoration de redressement complémentaire à 25% ;

EN TOUTES HYPOTHESES :

– DEBOUTER l'[16] de l’intégralité de ses demandes,

– CONDAMNER l’URSSAF [11] aux entiers dépens,

– ORDONNER l’exécution provisoire du jugement à intervenir ».

Par ses écritures auxquelles elle se réfère oralement à l’audience, l’URSSAF demande au tribunal de :

– Débouter la SAS [3] de l’ensemble de ses demandes, fins et conclusions,

– Condamner la SAS [3] au paiement de la contrainte du 18/03/2023 pour un montant de 31877 € dont 21061 € de cotisations, 7873 € de majorations de redressement et 2943 € de majorations de retard,

– Condamner la SAS [3] aux frais de signification de la contrainte de 72,84 €,

– Condamner la SAS [3] aux dépens,

– Ordonner l’exécution provisoire.

En application de l’article 455 du code de procédure civile, il est renvoyé aux écritures susvisées des parties pour un exposé complet de leurs moyens ; les moyens substantiels sont rappelés dans les motifs.

Par une note en délibéré, le Président a autorisé la production par l’URSSAF de la décision de condamnation pénale pour travail dissimulé de la SASU [8], décision du tribunal correctionnel de LA ROCHELLE du 27 juin 2019.

L’affaire a été mise en délibéré au 17 décembre 2025, prorogé au 28 janvier 2026.

Ce jugement du 27 juin 2019 de condamnation de la SASU [8] par le tribunal correctionnel de LA ROCHELLE a été produit par courriel du 2 octobre 2025 et n’a pas appelé d’observations de la part de la requérante.

MOTIFS

Sur la jonction des deux instances

L’article 367 du code de procédure civile dispose :

« Le juge peut, à la demande des parties ou d’office, ordonner la jonction de plusieurs instances pendantes devant lui s’il existe entre les litiges un lien tel qu’il soit de l’intérêt d’une bonne justice de les faire instruire ou juger ensemble.

Il peut également ordonner la disjonction d’une instance en plusieurs ».

L’article 368 du code de procédure civile dispose :

« Les décisions de jonction ou disjonction d’instances sont des mesures d’administration judiciaire ».

En l’espèce, s’agissant du même litige, il y a lieux de prononcer la jonction des deux instances.

Sur l’absence d’avis de contrôle et ses conséquences

La société [3] expose notamment que :

– le contrôle opéré est irrégulier en l’absence d’avis préalable de contrôle dont l’URSSAF n’était pas dispensée dans le cadre de la mise en œuvre de la solidarité financière ;

– l'[15] n’avait pas qualité, car c’est l'[14] qui avait engagé sur la période notamment couverte par l’exercice 2016 une procédure de contrôle à l’encontre de la société [5] par l’envoi d’une lettre d’observations du 15 novembre 2019 ;

– les textes et la jurisprudence opèrent une distinction entre le cotisant dont la solidarité financière est requise et l’employeur poursuivi pour travail dissimulé ;

– elle n’est pas l’auteur de l’infraction de travail dissimulé et a été elle-même victime de son co-contractant ;

– l’URSSAF ne justifie pas de la régularité de la procédure mise en œuvre à l’égard de son co-contractant ;

– le nom d’un seul contrôleur sur deux figure sur la lettre d’observations, alors que deux ont participé à la procédure mise en œuvre et l’exemplaire versé aux débats par l’organisme ne comporte aucune signature.

L’URSSAF expose notamment que :

– d’après la jurisprudence de la chambre criminelle de la Cour de cassation, commet sciemment le délit de recours aux services d’une personne exerçant un travail dissimulé celui qui ne vérifie pas, alors qu’il y est tenu par l’article L. 8222-1 du code du travail, la régularité au regard des articles L. 8221-3 et L. 8221-5 dudit code, de la situation de l’entrepreneur dont il utilise les services ;

– la procédure de mise en œuvre de la solidarité financière s’inscrit dans le prolongement du procès-verbal de travail dissimulé établi à l’encontre du cocontractant ;

– ce n’est pas une procédure de contrôle [13] en tant que telle, elle découle d’un contrôle de travail dissimulé précédemment effectué et n’en est que son prolongement ;

– les dispositions de l’article R. 243-59 sont inapplicables ;

– aucun redressement de cotisations supplémentaires n’est intervenu puisque la solidarité financière n’a pour but que de mettre à la charge du donneur d’ordre une partie des cotisations éludées par le sous-traitant déjà redressé ;

– il n’est pas possible de considérer que la mise en œuvre de la solidarité financière constitue une procédure de contrôle à elle seule ;

– en tout état de cause l’exception du redressement pour travail dissimulé est applicable à la requérante.

Sur ce,

L’article R. 243-59 du code de la sécurité sociale dispose :

« I.-Tout contrôle effectué en application de l’article L. 243-7 est précédé, au moins quinze jours avant la date de la première visite de l’agent chargé du contrôle, de l’envoi par l’organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d’un avis de contrôle.

Toutefois, l’organisme n’est pas tenu à cet envoi dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l’article L. 8221-1 du code du travail. Dans ce dernier cas, si l’organisme entend poursuivre le contrôle sur d’autres points de la réglementation, un avis de contrôle est envoyé selon les modalités définies au premier alinéa.

Lorsque la personne contrôlée est une personne morale, l’avis de contrôle est adressé à l’attention de son représentant légal et envoyé à l’adresse du siège social de l’entreprise ou le cas échéant à celle de son établissement principal, telles que ces informations ont été préalablement déclarées. Lorsque la personne contrôlée est une personne physique, il est adressé à son domicile ou à défaut à son adresse professionnelle, telles que ces informations ont été préalablement déclarées.

Sauf précision contraire, cet avis vaut pour l’ensemble des établissements de la personne contrôlée.

Cet avis fait état de l’existence d’un document intitulé » Charte du cotisant contrôlé » présentant à la personne contrôlée la procédure de contrôle et les droits dont elle dispose pendant son déroulement et à son issue, sur le fondement du présent code. Il précise l’adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale, est consultable et indique qu’il est adressé au cotisant sur sa demande. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle.

II.-La personne contrôlée a le droit pendant le contrôle de se faire assister du conseil de son choix. Il est fait mention de ce droit dans l’avis prévu aux précédents alinéas.

La personne contrôlée est tenue de mettre à disposition des agents chargés du contrôle mentionnés à l’article L. 243-7 tout document et de permettre l’accès à tout support d’information qui leur sont demandés par ces agents comme nécessaires à l’exercice du contrôle.

L’agent chargé du contrôle peut demander que les documents à consulter lui soient présentés selon un classement nécessaire au contrôle dont il aura au préalable informé la personne contrôlée.

Ces agents peuvent interroger les personnes rémunérées, notamment pour connaître leurs nom et adresse ainsi que la nature des activités exercées et le montant des rémunérations y afférentes, y compris les avantages en nature.

Lorsqu’il est fait application des dispositions de l’article L. 8271-6-1 du code du travail, il est fait mention au procès-verbal d’audition du consentement de la personne entendue. La signature du procès-verbal d’audition par la personne entendue vaut consentement de sa part à l’audition.

III.-A l’issue du contrôle ou lorsqu’un constat d’infraction de travail dissimulé a été transmis en application des dispositions de l’article L. 8271-6-4 du code du travail afin qu’il soit procédé à un redressement des cotisations et contributions dues, les agents chargés du contrôle mentionnés à l’article L. 243-7 communiquent au représentant légal de la personne morale contrôlée ou au travailleur indépendant une lettre d’observations datée et signée par eux mentionnant l’objet du contrôle réalisé par eux ou par d’autres agents mentionnés à l’article L. 8271-1-2 du code du travail, le ou les documents consultés, la période vérifiée, le cas échéant, la date de la fin du contrôle et les observations faites au cours de celui-ci.

Lorsqu’une infraction mentionnée à l’article L. 8221-1 du code du travail a été constatée, la lettre d’observations mentionne en outre :

1° La référence au document prévu à l’article R. 133-1 ou les différents éléments listés au premier alinéa de cet article lorsque l’infraction a été constatée à l’occasion du contrôle réalisé par eux ;

2° La référence au document mentionné à l’article R. 133-1 ainsi que les faits constatés par les agents de contrôle mentionnés à l’article L.

8271-1-2 du code du travail lorsque le constat d’infraction de travail dissimulé a été transmis en application des dispositions de l’article L. 8271-6-4 du code du travail.

Les observations sont motivées par chef de redressement. A ce titre, elles comprennent les considérations de droit et de fait qui constituent leur fondement et, le cas échéant, l’indication du montant des assiettes correspondant, ainsi que pour les cotisations et contributions sociales l’indication du mode de calcul et du montant des redressements et des éventuelles majorations et pénalités définies aux articles L. 243-7-2, L. 243-7-6 et L. 243-7-7 qui sont envisagés.

Le montant des redressements indiqué dans la lettre d’observations peut être différent du montant évalué le cas échéant dans le document mentionné à l’article R. 133-1. S’il est inférieur, il est procédé sans délai à la mainlevée des éventuelles mesures conservatoires prises en application de l’article R. 133-1-1 à hauteur de la différence entre ces deux montants. S’il est supérieur, l’organisme peut engager des mesures conservatoires complémentaires dans les conditions prévues au même article à hauteur de la différence entre ces deux montants.

En cas de réitération d’une pratique ayant déjà fait l’objet d’une observation ou d’un redressement lors d’un précédent contrôle, la lettre d’observations précise les éléments caractérisant le constat d’absence de mise en conformité défini à l’article L. 243-7-6. Le constat d’absence de mise en conformité est contresigné par le directeur de l’organisme effectuant le recouvrement.

La période contradictoire prévue à l’article L. 243-7-1 A est engagée à compter de la réception de la lettre d’observations par la personne contrôlée, qui dispose d’un délai de trente jours pour y répondre. La lettre mentionne la possibilité de se faire assister d’un conseil de son choix.

Dans sa réponse, la personne contrôlée peut indiquer toute précision ou tout complément qu’elle juge nécessaire notamment en proposant des ajouts à la liste des documents consultés.

Lorsque la personne contrôlée répond avant la fin du délai imparti, l’agent chargé du contrôle est tenu de répondre. Chaque observation exprimée de manière circonstanciée par la personne contrôlée fait l’objet d’une réponse motivée. Cette réponse détaille, par motif de redressement, les montants qui, le cas échéant, ne sont pas retenus et les redressements qui demeurent envisagés.

IV.-A l’issue du délai mentionné au huitième alinéa du III ou des échanges mentionnés au III, afin d’engager la mise en recouvrement des cotisations, des majorations et pénalités faisant l’objet du redressement, l’agent chargé du contrôle transmet à l’organisme effectuant le recouvrement le rapport de contrôle faisant état de ses observations, accompagné, s’il y a lieu, de la réponse de l’intéressé et de son propre courrier en réponse.

Le cas échéant, l’organisme de recouvrement communique également les observations ne conduisant pas à redressement mais appelant la personne contrôlée à une mise en conformité en vue des périodes postérieures aux exercices contrôlés, et exposant cette personne, si elle n’y procède pas, aux dispositions du septième alinéa du III du présent article.

Lorsqu’un solde créditeur en faveur de la personne contrôlée résulte de l’ensemble des points examinés, l’organisme le lui notifie et effectue le remboursement dans un délai maximum de quatre mois suivant sa notification.

La période contradictoire prévue à l’article L. 243-7-1 A prend fin à la date de l’envoi de la mise en demeure ou de l’avertissement mentionnés à l’article L. 244-2 du présent code.

Les dispositions du chapitre II du titre IV du livre Ier sont applicables aux observations de l’organisme ainsi qu’à l’avis de crédit, mentionnés respectivement aux deuxième et troisième alinéas du présent IV.

V.-Les documents mentionnés au présent article sont adressés à la personne contrôlée selon les modalités définies au troisième alinéa du I ».

L’avis de contrôle est un élément cardinal de la procédure de redressement garant des droits de la défense de la personne redressée, comportant des mentions obligatoires à peine de nullité, notamment la référence à la charte du cotisant contrôlé et le droit de se faire assister d’un conseil, et constituant le point de départ des délais de mise en œuvre de la procédure de contrôle.

Les exceptions à l’envoi d’un avis de contrôle sont nécessairement textuelles et d’interprétation stricte. La seule exception prévue par les textes est le redressement pour travail dissimulé.

En l’espèce, il est constant qu’aucun avis de contrôle n’a été envoyé.

La procédure de mise en œuvre de la solidarité financière est une procédure de contrôle qui suppose la vérification d’éléments juridiques et comptables (liens contractuels, période de sous-traitance, respect du devoir de vigilance, chiffre d’affaires réalisés par le sous-traitant avec ce donneur d’ordre). L’issue de cette procédure n’est pas automatique, mais dépend notamment du respect par le donneur d’ordre de son devoir de vigilance.

Le donneur d’ordre n’est pas le sous-traitant auteur de l’infraction pénale de travail dissimulé, de sorte que l’exception à l’envoi d’un avis de contrôle ne lui est pas applicable, ce d’autant que la cause de cette exception, à savoir la nécessité d’un effet de surprise pour l’effectivité du contrôle de travail dissimulé, a disparu au stade de la mise en œuvre de la solidarité financière.

Dès lors, la procédure de contrôle ayant pour objet la mise en œuvre de la solidarité financière prévue aux articles L. 8222-1 et suivants du code du travail nécessite l’envoi d’un avis de contrôle à peine de nullité du redressement correspondant à une quotité des sommes dues par le sous-traitant mises à la charge solidaire du donneur d’ordre.

Au surplus, l’URSSAF a en l’espèce initié sa procédure par courrier du 1er décembre 2017 en invoquant l’exercice d’un droit à communication en application de l’article L. 114-19 du code de la sécurité sociale.

Or, ce droit de communication ne concerne que les tiers à la procédure de contrôle et non pas la personne objet du contrôle à la charge de qui des sommes seront in fine mises à sa charge. En procédant de la sorte, l’URSSAF prête à confusion quant l’objectif de cette communication, ce d’autant plus que ce courrier n’évoque pas la mise en œuvre de la solidarité financière à l’encontre de la société [3] destinataire de ce courrier. Ainsi, par ce courrier ouvrant sa procédure de solidarité financière, l’URSSAF a généré un résultat contraire à celui recherché par l’exigence de l’envoi d’un avis de contrôle, ce qui justifie d’autant plus l’annulation de ce contrôle.

Par conséquent, la procédure de contrôle ayant abouti à la mise en œuvre de la solidarité financière de la SAS [3] sera annulée, de même que la mise en demeure et la contrainte subséquentes.

Sur les dépens et l’exécution provisoire

Les dépens seront à la charge de l’URSSAF, partie perdante.

En application de l’article R. 142-10-6 du code de la sécurité sociale, l’exécution provisoire, compatible avec la nature de l’affaire et nécessaire au regard de son ancienneté, sera ordonnée.

PAR CES MOTIFS

Le Tribunal, après en avoir délibéré conformément à la loi, statuant après débats en audience publique, par jugement contradictoire, en premier ressort, prononcé par mise à disposition au greffe,

PRONONCE la jonction des affaires RG n° 23/368 et 23/1365 sous le RG n° 23/368 ;

ANNULE pour défaut d’avis de contrôle la procédure de redressement de la SAS [4] venant aux droits de la société [5] ayant pour objet la mise en œuvre de la solidarité financière de cette société suite à l’infraction de travail dissimulé commise par sons sous-traitant la SAS [7], ayant fait l’objet d’une lettre d’observations du 28 mai 2019 mettant à sa charge des cotisations et majorations pour un montant de 28934 € ;

ANNULE la mise en demeure subséquente émise le 16 décembre 2019 et signifiée le 21 avril 2023 par l’URSSAF [11] à l’encontre de la SAS [4] venant aux droits de la société [5] pour un montant de 31877 €, soit 21061 € de cotisations, 78973 € de majorations de redressement et 2943 € de majorations de retard ;

ANNULE la contrainte subséquente émise le 18 avril 2023 par l’URSSAF [11] et signifiée le 21 avril 2023 à l’encontre de la SAS [4] venant aux droits de la société [5] pour un montant de 32143,70 € ;

CONDAMNE l’URSSAF [11] aux dépens de l’instance ;

ORDONNE l’exécution provisoire du présent jugement.

Fait et jugé à [Localité 9] le 28 Janvier 2026

Le Greffier Le Président

N° RG 23/00368 – N° Portalis 352J-W-B7H-CZCZM

EXPÉDITION exécutoire dans l’affaire :

Demandeur : S.A.S. [4] VENANT AUX DROITS DE LA SOCIETE [5]

Défendeur : [12]

EN CONSÉQUENCE, LA RÉPUBLIQUE FRANÇAISE mande et ordonne :

A tous les huissiers de justice, sur ce requis, de mettre ladite décision à exécution,

Aux procureurs généraux et aux procureurs de la République près les tribunaux judiciaire d`y tenir la main,

A tous commandants et officiers de la force publique de prêter main forte lorsqu`ils en seront légalement requis.

En foi de quoi la présente a été signée et délivrée par nous, Directeur de greffe soussigné au greffe du Tribunal judiciaire de Paris.

P/Le Directeur de Greffe

Identifiant Judilibre :6984b5f4cdc6046d470b864b

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE