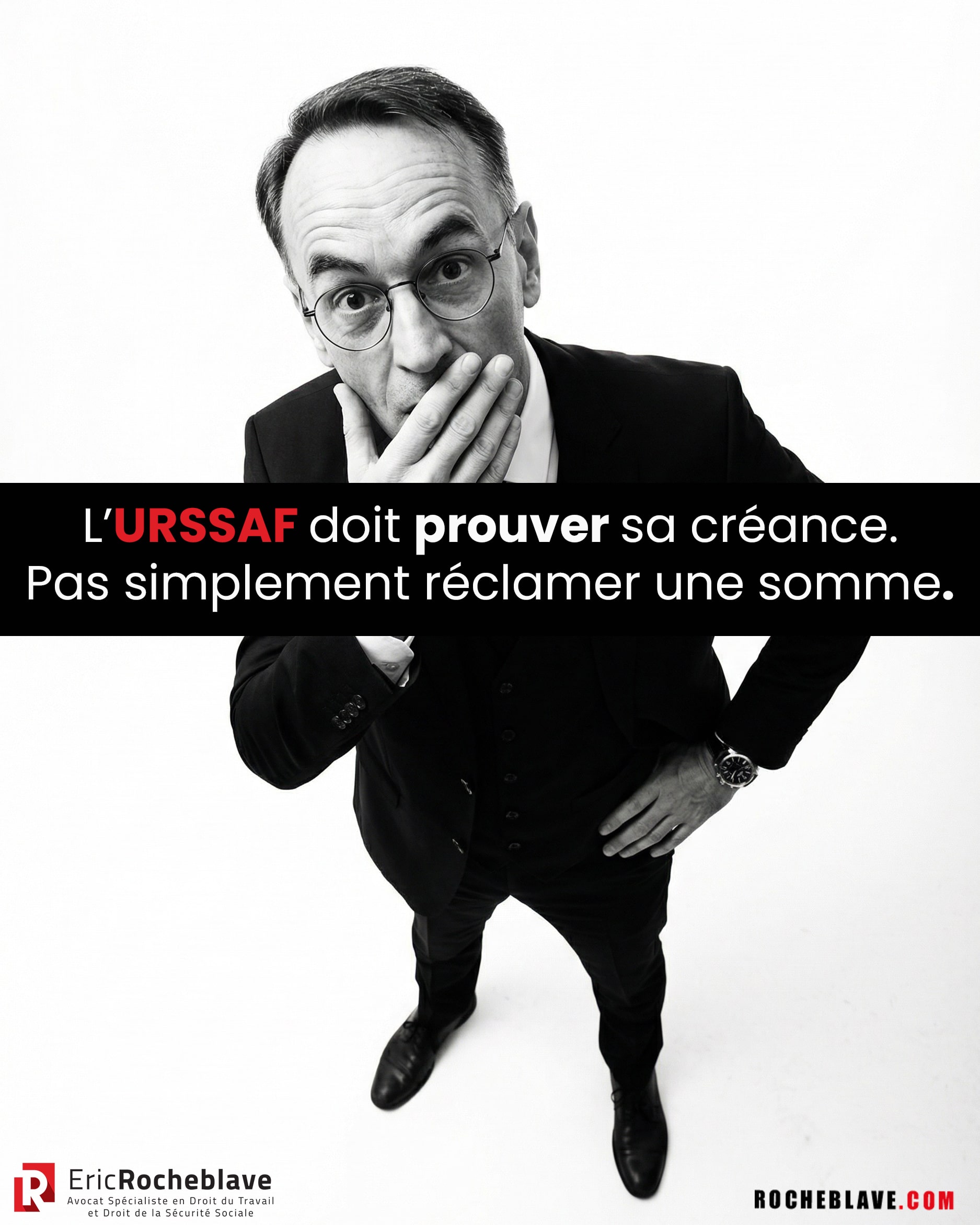

L'URSSAF doit prouver sa créance. Pas simplement réclamer une somme.

Dans cette affaire, elle réclamait 1 650 euros au titre du 4e trimestre 2019.

Pour justifier sa demande, elle produisait uniquement une notification de régularisation de 2019.

Insuffisant.

Le Tribunal judiciaire de Marseille, pôle social, 3 mars 2026, RG n° 23/01969 rappelle une règle élémentaire, mais décisive.

Celui qui réclame l'exécution d'une obligation doit la prouver.

En matière de recouvrement URSSAF, cela signifie une chose très simple : les pièces produites doivent permettre au cotisant de connaître la NATURE, la CAUSE et l'ETENDUE de son obligation.

Or ici, faute d'information sur la période d'exigibilité des cotisations régularisées, ce n'était pas le cas.

Le cotisant ne pouvait donc pas savoir précisément ce que l'URSSAF lui réclamait.

Et lorsque la créance n'est pas suffisamment justifiée, la contrainte ne tient pas.

Le tribunal en déduit que l'URSSAF ne justifie pas de sa créance.

La contrainte est annulée.

En opposition à contrainte, beaucoup regardent d'abord le montant.

C'est souvent une erreur.

Avant même de discuter le fond, il faut vérifier si l'URSSAF prouve réellement ce qu'elle réclame, pour quelle période, et sur quelle base.

Dans ce type de dossier, la première question n'est pas seulement : « le montant est-il contestable ? »

La première question est souvent plus radicale : « l'URSSAF produit-elle des pièces permettant réellement d'identifier la période concernée, la cause de la dette et son étendue exacte ? »

Une contrainte ne vaut pas preuve.

Et une créance mal justifiée peut tomber avant même le débat sur le fond.

Le texte

« Il incombe à chaque partie de prouver conformément à la loi les faits nécessaires au succès de sa prétention. »

Et l'article 1353 du code civil prévoit :

« Celui qui réclame l'exécution d'une obligation doit la prouver. Réciproquement, celui qui se prétend libéré doit justifier le paiement ou le fait qui a produit l'extinction de son obligation.».

Depuis 2015, les cotisations et contributions sociales sont calculées en trois temps :

- à titre provisionnel en pourcentage du revenu professionnel de l'avant-dernière année ou des revenus forfaitaires ;

- ajustées en fonction du revenu de l'année précédente, en recalculant les cotisations provisionnelles de l'année N sur la base des revenus N-1 ;

- à titre définitif, lorsque les revenus réels sont connus, les cotisations définitives de l'année N-1 sont calculées sur la base de ce revenu, et le compte cotisant est régularisé.

L'article R.115-5 du même code prévoit ainsi que les assurés doivent souscrire chaque année une déclaration de revenus d'activité auprès de l'organisme, au plus tard le 1er mai, dûment remplie et signée même si l'activité professionnelle a été nulle.

Les cotisations sont ainsi calculées en fonction des déclarations faites par l'assuré. A défaut de déclaration de revenus, les cotisations sont calculées sur la base d'une taxation d'office.

En application des dispositions prévues à l'article L.244-2 du Code de la sécurité sociale, toute action aux fins de recouvrement de cotisations de sécurité sociale doit être précédée, à peine de nullité, de l'envoi d'une mise en demeure adressée au redevable.

La mise en demeure qui constitue une invitation impérative adressée au débiteur d'avoir à régulariser sa situation dans le délai imparti, et la contrainte délivrée à la suite de cette mise en demeure restée sans effet, doivent permettre à l'intéressé d'avoir connaissance de la nature, de la cause et de l'étendue de son obligation.

En l'espèce, l'URSSAF demanderesse reconventionnelle à la condamnation en paiement sur le fondement de la contrainte émise au titre des cotisations dues pour le 4ème trimestre 2019, produit uniquement la notification de régularisation de 2019.

Faute d'information relative à la période d'exigibilité des cotisations régularisées, Monsieur [W] n'a pas été mis en mesure de connaître la nature, la cause et l'étendue de son obligation.

L'URSSAF ne justifie ainsi donc pas de sa créance, et la contrainte litigieuse ne respectant pas les conditions de l'article R.133-3 du Code de la sécurité sociale, doit dès lors être annulée.

La décision

Tribunal judiciaire de Marseille, 3 mars 2026, 23/01969

REPUBLIQUE FRANCAISE

TRIBUNAL JUDICIAIRE

DE [Localité 1]

POLE SOCIAL[Adresse 1] [Adresse 2] [Localité 2]

JUGEMENT N°26/00803 du 03 Mars 2026

Numéro de recours: N° RG 23/01969 - N° Portalis DBW3-W-B7H-3QBS

AFFAIRE :

DEMANDERESSE

Organisme URSSAF PACA - DRRTI[Adresse 3]

[Localité 3]

représentée par la SELARL BREU-AUBRUN-GOMBERT ET ASSOCIES, avocats au barreau d'AIX-EN-PROVENCE

c/ DEFENDEUR

Monsieur [B] [W]

né le 27 Décembre 1951 à[Adresse 4]

[Localité 4]

comparant en personne

DÉBATS : À l'audience publique du 02 Septembre 2025

COMPOSITION DU TRIBUNAL lors des débats et du délibéré :

Président : DEPARIS Eric, Vice-Président

Assesseurs : ALLEGRE Thierry

LOZIER Michaël

L'agent du greffe lors des débats : AROUS Léa,

À l'issue de laquelle, les parties ont été avisées que le prononcé de la décision aurait lieu par mise à disposition au greffe le : 03 Mars 2026

NATURE DU JUGEMENT

contradictoire et en dernier ressort

EXPOSE DU LITIGE

Par courrier recommandé avec avis de réception expédié le 27 mai 2023, Monsieur [C] [W] a saisi le pôle social du tribunal judiciaire de Marseille d'une opposition à la contrainte décernée à son encontre le 10 mai 2023 par le directeur de l'Union de Recouvrement pour la Sécurité Sociale et les Allocations Familiales de Provence-Alpes-Côte-d'Azur (ci-après URSSAF PACA), et signifiée le 16 mai 2023, pour le recouvrement de la somme de 1 650 € au titre des cotisations sociales et majorations de retard dues pour la période du 4ème trimestre 2019.

L'affaire a été retenue à l'audience du 2 septembre 2025.

L'URSSAF PACA, représentée par son conseil demande au tribunal de :

- débouter Monsieur [W] de son recours ;

- valider la contrainte pour la somme de 1 650 € ;

- condamner Monsieur [W] au paiement de cette somme, outre les dépens de l'instance et frais de signification.

La caisse fait valoir qu'il est réclamé la régularisation au titre de l'année 2019 en ce qu'elle a récupéré la déclaration de revenus de l'année 2019 auprès des services fiscaux et que le montant des revenus était de 9 000 €.

Monsieur [W], présent en personne, dépose ses écritures et sollicite le tribunal afin d'annuler la contrainte.

Il fait valoir justifier de sa déclaration des revenus du 4e trimestre 2019 effectuée par son comptable.

Conformément aux dispositions de l'article 455 du code de procédure civile, il est renvoyé aux écritures des parties pour un exposé plus ample de leurs moyens et prétentions.

La présente affaire a été mise en délibéré au 3 mars 2026.

MOTIFS DE LA

DÉCISION

Aux termes de l'article L.244-9 du Code de la sécurité sociale, la contrainte décernée par le directeur d'un organisme de sécurité sociale pour le recouvrement des cotisations et majorations de retard emporte, à défaut d'opposition du débiteur devant le tribunal compétent, dans les délais et selon les conditions fixées par décret, tous les effets d'un jugement et confère notamment le bénéfice de l'hypothèque judiciaire.

Sur la recevabilité de l'opposition

Selon l'article R.133-3 du Code de la sécurité sociale, à défaut de règlement dans le délai d'un mois imparti par la mise en demeure, et sauf réclamation introduite dans le même délai devant la commission de recours amiable, et reconnue fondée par ladite commission, l'organisme créancier peut délivrer une contrainte.

La contrainte est notifiée au débiteur par lettre recommandée avec demande d'avis de réception ou lui est signifiée par acte d'huissier de justice. La lettre recommandée ou l'acte d'huissier mentionne, à peine de nullité, la référence ou la contrainte et son montant, le délai dans lequel l'opposition doit être formée, l'adresse du tribunal compétent et les formes requises pour sa saisine.

Le débiteur peut former opposition par inscription au secrétariat du tribunal dans le ressort duquel il est domicilié par lettre recommandée avec accusé de réception adressée au secrétariat dudit tribunal dans les quinze jours à compter de la signification ou de la notification.

L'opposition doit être motivée à peine d'irrecevabilité ; une copie de la contrainte contestée doit lui être jointe.

Du fait de l'opposition, la qualité de défendeur appartient à la partie qui saisit le tribunal.

En l'espèce, Monsieur [W] a formé opposition dans le respect du délai de quinze jours imparti sous peine de forclusion.

L'opposition, suffisamment motivée, sera par conséquent déclarée recevable.

Sur la régularité et le bien-fondé de la contrainte

L'article 9 du code de procédure civile dispose :

« Il incombe à chaque partie de prouver conformément à la loi les faits nécessaires au succès de sa prétention. »

Et l'article 1353 du code civil prévoit :

« Celui qui réclame l'exécution d'une obligation doit la prouver. Réciproquement, celui qui se prétend libéré doit justifier le paiement ou le fait qui a produit l'extinction de son obligation.».

Depuis 2015, les cotisations et contributions sociales sont calculées en trois temps :

- à titre provisionnel en pourcentage du revenu professionnel de l'avant-dernière année ou des revenus forfaitaires ;

- ajustées en fonction du revenu de l'année précédente, en recalculant les cotisations provisionnelles de l'année N sur la base des revenus N-1 ;

- à titre définitif, lorsque les revenus réels sont connus, les cotisations définitives de l'année N-1 sont calculées sur la base de ce revenu, et le compte cotisant est régularisé.

L'article R.115-5 du même code prévoit ainsi que les assurés doivent souscrire chaque année une déclaration de revenus d'activité auprès de l'organisme, au plus tard le 1er mai, dûment remplie et signée même si l'activité professionnelle a été nulle.

Les cotisations sont ainsi calculées en fonction des déclarations faites par l'assuré. A défaut de déclaration de revenus, les cotisations sont calculées sur la base d'une taxation d'office.

En application des dispositions prévues à l'article L.244-2 du Code de la sécurité sociale, toute action aux fins de recouvrement de cotisations de sécurité sociale doit être précédée, à peine de nullité, de l'envoi d'une mise en demeure adressée au redevable.

La mise en demeure qui constitue une invitation impérative adressée au débiteur d'avoir à régulariser sa situation dans le délai imparti, et la contrainte délivrée à la suite de cette mise en demeure restée sans effet, doivent permettre à l'intéressé d'avoir connaissance de la nature, de la cause et de l'étendue de son obligation.

En l'espèce, l'URSSAF demanderesse reconventionnelle à la condamnation en paiement sur le fondement de la contrainte émise au titre des cotisations dues pour le 4ème trimestre 2019, produit uniquement la notification de régularisation de 2019.

Faute d'information relative à la période d'exigibilité des cotisations régularisées, Monsieur [W] n'a pas été mis en mesure de connaître la nature, la cause et l'étendue de son obligation.

L'URSSAF ne justifie ainsi donc pas de sa créance, et la contrainte litigieuse ne respectant pas les conditions de l'article R.133-3 du Code de la sécurité sociale, doit dès lors être annulée.

Sur les demandes accessoires

Les dépens, en ce compris les frais de signification de la contrainte, sont à la charge de la partie qui succombe, conformément aux dispositions des articles 696 du Code de procédure civile et R.133-6 du Code de la sécurité sociale.

Enfin, la décision du tribunal statuant sur une opposition à contrainte est exécutoire de droit à titre provisoire conformément à l'article R.133-3 du Code de la sécurité sociale.

PAR CES MOTIFS

Le tribunal, statuant par jugement contradictoire et en dernier ressort mis à disposition au greffe,

DÉCLARE recevable l'opposition formée le 27 mai 2023 par Monsieur [C] [W] à la contrainte décernée à son encontre le 10 mai 2023 par le directeur de l'Union de Recouvrement pour la Sécurité Sociale et les Allocations Familiales de Provence-Alpes-Côte-d'Azur, et signifiée le 16 mai 2023, pour le recouvrement de la somme de 1 650 € au titre des cotisations sociales et majorations de retard dues pour la période du 4ème trimestre 2019 ;

ANNULE ladite contrainte ;

LAISSE les dépens à la charge de l'union de recouvrement des cotisations de sécurité sociale et d'allocations familiales de Provence-Alpes-Côte d'Azur ;

RAPPELLE que la présente décision est exécutoire de droit à titre provisoire en application de l'article R.133-3 du Code de la sécurité sociale ;

Conformément aux dispositions de l'article 612 du Code de procédure civile, et sous peine de forclusion, les parties disposent pour former leur pourvoi en cassation d'un délai de deux mois à compter de la notification de la présente décision.

Ainsi jugé et prononcé par mise à disposition au greffe le 03 mars 2026.

LA GREFFIÈRE LE PRÉSIDENT

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l'Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d'Études Judiciaires

DU de Sciences Criminelles

DU d'Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE