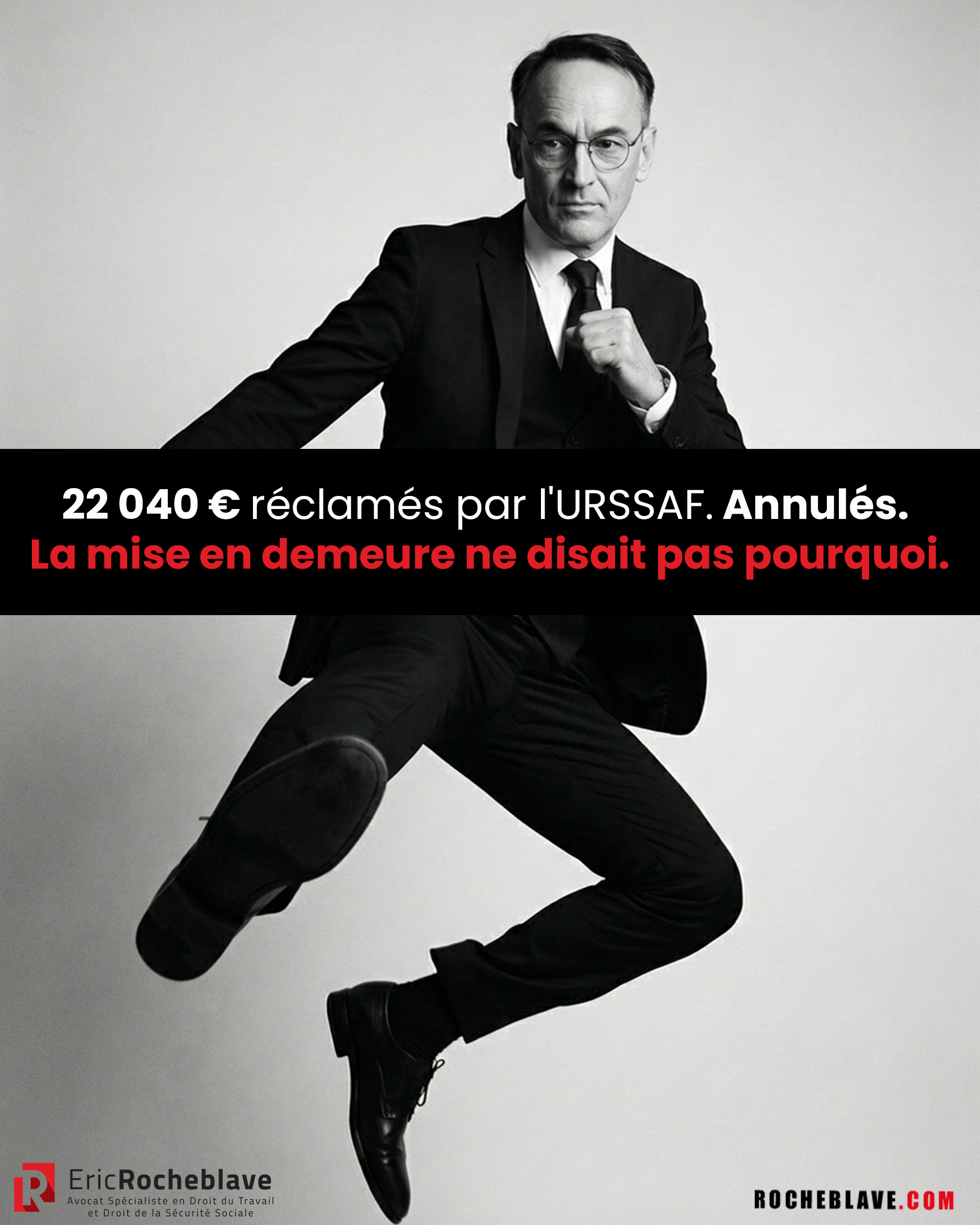

URSSAF : une mise en demeure sans fondement juridique fait tomber une contrainte de 22 040 €

Un cotisant ouvre sa boîte aux lettres. Une mise en demeure de 23 531 €. Régularisations 2016, 2018, quatrième trimestre 2018. Pas un mot sur le fondement juridique. Pas le bon article. Pas le mauvais. Aucun.

Quelques mois plus tard, une contrainte de 22 040 € est signifiée à son domicile.

Le Tribunal judiciaire de Paris vient de tout annuler (TJ Paris, 7 mai 2026, RG 23/03291, décision de première instance susceptible d’appel).

L’article R. 244-1 du Code de la sécurité sociale impose à la mise en demeure d’indiquer la cause, la nature et le montant des sommes réclamées. La cause, ce n’est pas une formalité ornementale. C’est ce qui permet au cotisant de savoir ce qu’on lui reproche — et de se défendre. Quand elle manque, la mise en demeure tombe. Et la contrainte qui s’en prévalait tombe avec elle.

Chaque dossier dépend de ses circonstances propres. La lecture d’une lettre d’observations, d’une mise en demeure ou d’une contrainte URSSAF par un avocat spécialiste, avant tout acte de procédure, permet d’identifier les vices procéduraux exploitables et de calibrer la stratégie de défense.

Les faits

Un travailleur indépendant exerçant la profession d’avocat reçoit, le 1er juin 2023, une mise en demeure de l’URSSAF Île-de-France d’avoir à régler 23 531 €. La somme correspond à des régularisations de cotisations au titre des années 2016 et 2018, ainsi qu’au quatrième trimestre 2018.

Cette mise en demeure suit une première mise en demeure du 16 janvier 2019, déjà annulée par jugement du Tribunal judiciaire de Paris du 5 janvier 2021, devenu définitif.

Le cotisant saisit la commission de recours amiable. Aucune décision explicite n’intervient. Il porte alors le contentieux devant le pôle social du Tribunal judiciaire de Paris, par requête enregistrée le 22 septembre 2023.

À défaut de paiement, l’URSSAF lui signifie le 13 février 2025 une contrainte de 22 040 €, à laquelle il forme opposition.

Les deux instances sont jointes. Elles sont jugées le 7 mai 2026.

La décision : la cause des sommes réclamées doit figurer dans la mise en demeure

Le Tribunal judiciaire de Paris annule la mise en demeure du 1er juin 2023 et, par voie de conséquence, la contrainte du 13 février 2025. La demande de l’URSSAF en paiement de 22 040 € est rejetée. Les motifs sont articulés en quatre points.

Premier motif : la nouvelle mise en demeure n’était pas en elle-même interdite

Le cotisant soutenait que la seconde mise en demeure méconnaissait l’autorité de chose jugée attachée au jugement du 5 janvier 2021 qui avait annulé la première.

Le tribunal écarte le moyen. L’organisme de recouvrement peut, après annulation d’une première mise en demeure, en notifier une nouvelle pour régulariser la procédure, sur le fondement de l’article 480 du Code de procédure civile et conformément à la solution rappelée par la deuxième chambre civile de la Cour de cassation dans son arrêt du 6 juillet 2017 (n° 16-19.384).

Deuxième motif : la prescription n’est pas acquise

Aux termes de l’article L. 243-3 du Code de la sécurité sociale, les cotisations dues par les travailleurs indépendants se prescrivent par trois ans à compter du 30 juin de l’année qui suit l’année d’exigibilité. La prescription des cotisations 2016 aurait dû être acquise au 30 juin 2020 ; celle des cotisations 2018, au 30 juin 2022.

Le tribunal retient toutefois deux mécanismes interruptifs ou prolongateurs :

— Pour les cotisations 2016, des versements spontanés du cotisant, dont le dernier au 7 novembre 2022, valent reconnaissance du droit du créancier au sens de l’article 2240 du Code civil et font courir un nouveau délai de trois ans.

— Pour les cotisations 2018, le tribunal applique l’article 25 VII de la loi de finances pour 2021, qui permet aux organismes de recouvrement de la sécurité sociale d’émettre dans un délai d’un an des actes de recouvrement qui auraient dû intervenir entre le 2 juin 2021 et le 30 juin 2022.

La créance URSSAF n’est donc, sur le principe, pas prescrite.

Troisième motif : la mise en demeure ne mentionne aucune cause

L’article R. 244-1 du Code de la sécurité sociale dispose que la mise en demeure précise la cause, la nature et le montant des sommes réclamées, ainsi que la période à laquelle elles se rapportent.

Le tribunal constate que la mise en demeure du 1er juin 2023 ne fait mention d’aucune cause. À l’audience, l’URSSAF s’en est rapportée sur ce point.

Le défaut affecte la possibilité même pour le cotisant de connaître la cause des sommes réclamées et de se défendre utilement. La mise en demeure est annulée pour vice substantiel.

Quatrième motif : la nullité de la mise en demeure entraîne celle de la contrainte

Sur le fondement des articles L. 244-2 et R. 244-1 du Code de la sécurité sociale, et conformément à la solution rappelée par la deuxième chambre civile de la Cour de cassation dans son arrêt du 17 octobre 2024 (n° 21-25.851), la notification d’une mise en demeure régulière constitue un préalable obligatoire aux poursuites. Sa nullité fait obstacle à ce que l’organisme de recouvrement poursuive le paiement des sommes qui en font l’objet.

La contrainte du 13 février 2025 est donc annulée, et la demande de l’URSSAF tendant à la condamnation du cotisant au paiement de 22 040 € rejetée comme ne reposant sur aucun fondement.

Ce que retient le tribunal : 4 enseignements décisifs

1. La mise en demeure URSSAF doit indiquer la cause des sommes réclamées. La cause n’est pas réductible à la mention du montant et de la période. Elle exige l’indication du fondement juridique qui permet au cotisant de comprendre ce qui lui est réclamé. À défaut, la mise en demeure est nulle.

2. L’annulation d’une première mise en demeure n’épuise pas la créance URSSAF. L’organisme de recouvrement peut en notifier une seconde pour régulariser la procédure — à condition qu’elle respecte les exigences de l’article R. 244-1 du Code de la sécurité sociale. L’autorité de chose jugée attachée à l’annulation porte sur l’acte, non sur la créance.

3. Un versement spontané interrompt la prescription. Le cotisant qui acquitte une partie des cotisations contestées prend le risque que ses versements soient analysés comme une reconnaissance du droit du créancier, au sens de l’article 2240 du Code civil. La stratégie de paiement partiel mérite d’être pensée avant toute exécution.

4. La nullité de la mise en demeure entraîne celle de la contrainte qui s’en prévaut. La règle a été à nouveau rappelée par la Cour de cassation le 17 octobre 2024. L’organisme de recouvrement ne peut ni poursuivre, ni former de demande reconventionnelle en paiement, dans la même instance, sur le fondement d’une mise en demeure annulée.

Questions fréquentes

Qu’est-ce que la « cause » d’une mise en demeure URSSAF ?

La cause des sommes réclamées, au sens de l’article R. 244-1 du Code de la sécurité sociale, est le fondement juridique qui justifie la réclamation : article du Code de la sécurité sociale visé, qualification du redressement, chefs de cotisations concernés. Elle se distingue de la nature (cotisations, majorations, pénalités) et du montant. Une mise en demeure qui se borne à mentionner la nature et le montant, sans indiquer aucun fondement juridique, méconnaît cette exigence et encourt la nullité.

L’absence de cause dans une mise en demeure URSSAF entraîne-t-elle systématiquement sa nullité ?

L’exigence est posée par l’article R. 244-1 du Code de la sécurité sociale et son non-respect est sanctionné par la nullité de la mise en demeure. Le juge apprécie au cas par cas si le cotisant a été mis en mesure de connaître la cause des sommes réclamées. Lorsque la mise en demeure ne fait mention d’aucun fondement juridique, comme dans le cas tranché par le Tribunal judiciaire de Paris le 7 mai 2026, le défaut est substantiel et la nullité est encourue. Chaque dossier reste apprécié selon ses circonstances propres.

L’URSSAF peut-elle émettre une nouvelle mise en demeure après l’annulation d’une première ?

Oui. L’autorité de chose jugée attachée à l’annulation d’une mise en demeure porte sur l’acte, non sur la créance. L’organisme de recouvrement peut notifier une seconde mise en demeure pour régulariser la procédure, sous réserve qu’elle respecte les conditions de fond et de forme de l’article R. 244-1 du Code de la sécurité sociale et que la créance ne soit pas prescrite. La solution est rappelée par la deuxième chambre civile de la Cour de cassation dans son arrêt du 6 juillet 2017 (n° 16-19.384).

Quel est le délai pour contester une mise en demeure ou une contrainte URSSAF ?

La mise en demeure se conteste devant la commission de recours amiable de l’organisme, dans un délai de deux mois à compter de sa notification. L’opposition à contrainte se forme, à peine de forclusion, dans les quinze jours à compter de la signification de la contrainte, conformément à l’article R. 133-3 du Code de la sécurité sociale. Toute saisie ou prélèvement opéré sur le fondement d’une contrainte se conteste en outre, le cas échéant, devant le juge de l’exécution dans le délai d’un mois à compter de la dénonciation.

Que se passe-t-il pour les cotisations déjà payées sur une mise en demeure ensuite annulée ?

La demande de remboursement des cotisations indûment versées se prescrit, en application de l’article L. 243-6 du Code de la sécurité sociale, par trois ans à compter de la date de leur paiement. La nullité ultérieure de la mise en demeure ne fait pas courir un nouveau délai. Le cotisant qui a acquitté des sommes doit donc agir en remboursement dans le délai de trois ans à compter du versement, sous peine de prescription, comme l’a rappelé le tribunal dans la décision commentée.

Le texte de référence : article R. 244-1 du Code de la sécurité sociale

L’exigence d’indication de la cause des sommes réclamées dans la mise en demeure URSSAF est posée à l’article R. 244-1 du Code de la sécurité sociale, dans sa version en vigueur au 1er janvier 2026 :

L’avertissement ou la mise en demeure précise la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elles se rapportent. Lorsque la mise en demeure ou l’avertissement est établi en application des dispositions de l’article L. 243-7, le document mentionne au titre des différentes périodes annuelles contrôlées les montants notifiés par la lettre d’observations corrigés le cas échéant à la suite des échanges entre la personne contrôlée et l’agent chargé du contrôle. La référence et les dates de la lettre d’observations et le cas échéant du dernier courrier établi par l’agent en charge du contrôle lors des échanges mentionnés au III de l’article R. 243-59 figurent sur le document. Les montants indiqués tiennent compte des sommes déjà réglées par la personne contrôlée. (…)

Trois mentions obligatoires se cumulent :

— la cause des sommes réclamées, c’est-à-dire le fondement juridique de la réclamation ;

— la nature des sommes (cotisations, contributions, majorations, pénalités) ;

— le montant de chaque chef de réclamation, ainsi que la période à laquelle il se rapporte.

L’omission d’une seule de ces mentions constitue un vice substantiel sanctionné par la nullité de la mise en demeure. La nullité, à son tour, fait obstacle à toute poursuite ultérieure sur le fondement de cette mise en demeure (Cass. 2e civ., 17 octobre 2024, n° 21-25.851).

À propos de la cornerstone éditoriale du cabinet sur les redressements URSSAF, consulter la page dédiée : avocat spécialiste URSSAF.

La décision intégrale

TRIBUNAL

JUDICIAIRE

DE [Localité 1]

■

[Adresse 1]

N° RG 23/03291 – N° Portalis 352J-W-B7H-C25S7

N° MINUTE :

Requête du :

20 Septembre 2023

JUGEMENT

rendu le 07 Mai 2026

DEMANDEUR

Monsieur [F] [O] [Adresse 2] [Localité 2] Représenté par : Me Florence BERNIGARD, substituée par Me Pierre NESTOR, avocats au barreau de PARIS, avocats plaidants

DÉFENDERESSE

U.R.S.S.A.F. ILE-DE-FRANCE DEPARTEMENT CONTENTIEUX AMIABLES ET JUDICIAIRES[Adresse 3] [Localité 3] Représentée par Mme Lucile JACQUART munie d’un pouvoir spécial

COMPOSITION DU TRIBUNAL

Madame ZEDERMAN, Vice-présidente

Monsieur GUEZ, Assesseur

Madame KEITA, Assesseuse

assistés de Monsieur CONSTANT, Greffier

DEBATS

A l’audience du 17 Février 2026 tenue en audience publique avis a été donné aux parties que le jugement serait rendu par mise à disposition au greffe le 16 Avril 2026 puis prorogé au 07 Mai 2026.

2 Expéditions exécutoires délivrées aux parties par LRAR le:

Décision du 07 Mai 2026[Adresse 1]

N° RG 23/03291 – N° Portalis 352J-W-B7H-C25S7

JUGEMENT

Par mise à disposition au greffe

Contradictoire

en premier ressort

EXPOSE DU LITIGE

M. [F] [O] exerce la profession d’avocat en France et est associé d’un partnership de droit anglais, [1].

Un courrier de réajustement de ses cotisations 2016 lui a été adressé par l’URSSAF le 5 juin 2018, puis une mise en demeure datée du 16 janvier 2019, aux fins de régler la somme de 23531 euros au titre de la régularisation de ses cotisations des années 2016 et 2018 et de ses cotisations du 4ème trimestre 2018.

Par jugement du 5 janvier 2021, depuis devenu définitif, le tribunal judiciaire de Paris a notamment annulé la mise en demeure du 16 janvier 2019, et débouté M. [O] de sa demande de dommages-intérêts.

L’URSSAF a adressé une nouvelle mise en demeure à M. [O] le 1er juin 2023, de régler la somme de 23531 euros.

En l’absence de décision explicite de la commission de recours amiable (ci-après la CRA), M. [O] a saisi le tribunal judiciaire d’une requête en contestation de sa décision implicite de rejet, enregistrée par le greffe du Pôle social du tribunal judiciaire de Paris le 22 septembre 2023.

En l’absence de règlement, une contrainte a été délivrée à M. [O] le 13 février 2025, contre laquelle il a formé opposition par recours enregistré le 26 février 2025 par le greffe du Pôle social du tribunal judiciaire de Paris.

Après renvois, les affaires ont été appelées à l’audience du 17 février 2026, à laquelle les parties étaient représentées.

Aux termes de ses conclusions en réplique n°2 soutenues oralement lors de l’audience, M. [O] sollicite :

-L’annulation de la mise en demeure du 1er juin 2023 pour méconnaissance de l’autorité de la chose jugée, prescription des créances 2016 et 2018 et défaut d’indication de la cause des sommes réclamées ;

-L’annulation de la contrainte signifiée le 14 février 2025, qui a pour fondement la mise en demeure litigieuse ;

-La condamnation de l’URSSAF à lui rembourser la somme totale de 10272 euros affectée rétroactivement au paiement des cotisations 2016 prescrites à son insu ;

-La condamnation de l’URSSAF à lui rembourser la somme totale de 6816 euros affectée rétroactivement au paiement des cotisations 2016 prescrites à son insu ;

-La condamnation de l’URSSAF à lui payer la somme de 7500 euros à titre de dommages et intérêts en réparation de son préjudice financier et moral ;

-La condamnation de l’URSSAF à lui payer la somme de 3000 euros en application de l’article 700 du code de procédure civile, et aux dépens, avec application de l’article 699 du code de procédure civile au profit de Me Bernigard ;

-D’ordonner l’exécution provisoire de la décision à intervenir nonobstant appel.

En réponse, aux termes de ses conclusions n°2 soutenues oralement lors de l’audience, l’URSSAF sollicite :

-De déclarer recevable mais mal fondée l’opposition formée par M. [O] ;

-De constater que les cotisations relatives aux régularisations 2016 et 2018 et au 4ème trimestre 2018, ne sont pas prescrites ;

-De constater que la contrainte est fondée en son principe ;

-De valider la contrainte à hauteur de 22040 euros dont 160 euros de majorations de retard ;

-De condamner M. [O] à lui payer la somme de 22040 euros ;

-De condamner M. [O] au paiement des frais de signification et aux dépens de l’instance ;

-De le débouter de ses demandes de dommages et intérêts, de remboursement et d’article 700 et de l’ensemble de ses demandes fins et conclusions.

A l’issue des débats, les affaires ont été mises en délibéré au 16 avril 2026, prorogé au 7 mai 2026, sur décision du magistrat, en raison d’une surcharge.

MOTIFS DE LA DECISION

Sur la jonction des recours

Selon l’article 367 du code de procédure civile, « le juge peut, à la demande des parties ou d’office, ordonner la jonction de plusieurs instances pendantes devant lui s’il existe entre les litiges un lien tel qu’il soit de l’intérêt d’une bonne justice de les faire instruire ou juger ensemble ».

En l’espèce, la mise en demeure et la contrainte en cause concernent les mêmes cotisations sociales des travailleurs indépendants pour la même période. Il convient dès lors, et dans l’intérêt d’une bonne administration de la justice, d’ordonner la jonction des recours de M. [O] afin qu’il y soit statué par une seule et même décision.

Sur la recevabilité des recours

En l’espèce, les recours formés par M. [O] sont recevables.

Sur l’autorité de chose jugée

Selon l’article 480 du code de procédure civile, « le jugement qui tranche dans son dispositif tout ou partie du principal, ou celui qui statue sur une exception de procédure, une fin de non-recevoir ou tout autre incident a, dès son prononcé, l’autorité de la chose jugée relativement à la contestation qu’il tranche (…) ».

Il convient de rappeler que la notification d’une seconde mise en demeure, après envoi au cotisant de la réponse à ses observations sur le contrôle et d’une première mise en demeure annulée, est valable et permet de régulariser la procédure de recouvrement (Cf 2eCiv, 6 juillet 2017, pourvoi n° 16-19384).

Aux termes du jugement du 5 janvier 2021, la mise en demeure du 16 janvier 2019 a été annulée.

Dans ces conditions, l’URSSAF était parfaitement en droit d’émettre une nouvelle mise en demeure portant sur le recouvrement des mêmes sommes.

Sur la prescription

Selon l’article L243-3 du code de la sécurité sociale : « les cotisations et contributions sociales se prescrivent par trois ans à compter de la fin de l’année civile au titre de laquelle elles sont dues. Pour les cotisations et contributions sociales dont sont redevables les travailleurs indépendants, cette durée s’apprécie à compter du 30 juin de l’année qui suit l’année au titre de laquelle elles sont dues ».

Selon l’article 2240 du code civil, « la reconnaissance par le débiteur du droit de celui contre lequel il prescrivait interrompt le délai de prescription ».

Selon son article 2241, « la demande en justice, même en référé, interrompt le délai de prescription ainsi que le délai de forclusion ».

A l’appui de sa demande, M. [O] soutient que la nullité de la première mise en demeure n’a pas interrompu la prescription encourue ; qu’il n’a pas réglé volontairement les créances 2016 et 2018 ; que l’affectation partielle de ses paiements à son insu ne vaut pas reconnaissance de dette et renonciation implicite à la prescription. Il conteste avoir effectué des versements en 2021 et 2022 au titre des cotisations 2016 et 2018.

En réponse, l’URSSAF soutient que la créance pour l’année 2016 n’est pas prescrite, l’intéressé ayant effectué un dernier versement à ce titre le 7 novembre 2022, lequel a interrompu la prescription.

En l’espèce, l’URSSAF a adressé une nouvelle mise en demeure à M. [O] le 1er juin 2023 de régler la somme de 23531 euros, correspondant à la régularisation de ses cotisations des années 2016 et 2018 et de ses cotisations du 4ème trimestre 2018.

La nullité de la mise en demeure 16 janvier 2019 a été prononcée par jugement du 5 janvier 2021.

Comme elle le reconnaît elle-même, l’URSSAF avait jusqu’au 30 juin 2020, pour réclamer le paiement des cotisations 2016.

Or la mise en demeure du 1er juin 2023, mentionne au titre de la régularisation 2016, des montants déjà payés à hauteur de 8984 euros. Le relevé de compte du 3 décembre 2025 ( pièce 6 en défense) mentionne plusieurs versements au titre de la régularisation 2016 depuis le 7 août 2017, jusqu’au 7 novembre 2022. En outre, M. [O] avait adressé à l’URSSAF le 5 juillet 2018 un courrier explicite et un chèque en vue de la régularisation de ses cotisations 2016 (pièces non numérotées produites à l’appui de sa requête du 22 septembre 2023).

M. [O] a donc spontanément effectué des règlements en vue de la régularisation de ses cotisations 2016. Aucun élément ne démontre que le dernier versement du 7 novembre 2022 ne correspondait pas à un versement volontaire de sa part, alors qu’il a antérieurement effectué des versements spontanés en vue de la régularisation de ses cotisations 2016. En conséquence, ce dernier versement a fait courir un nouveau délai de trois ans et la créance de l’URSSAF en vue de la régularisation de ses cotisations 2016, n’est pas prescrite.

S’agissant des cotisations 2018, la prescription de celles-ci était encourue à partir du 30 juin 2022, ce qui n’est pas contesté.

L’URSSAF se prévaut des dispositions de l’article 25 VII de la loi de finances pour 2021 qui prévoit que « tout acte de recouvrement qui aurait dû être émis par les organismes de recouvrement des régimes obligatoires de sécurité sociale ou leurs délégataires à une date comprise entre le 2 juin 2021 et le 30 juin 2022 peut être valablement émis dans un délai d’un an à compter de cette date ».

Or, ces dispositions ne mentionnent pas les périodes correspondant aux recouvrements qui auraient dû être émis entre le 2 juin 2021 et le 30 juin 2022.

Dès lors, en émettant une mise en demeure le 1er juin 2023, la créance de l’URSSAF pour l’année 2018 n’est pas prescrite.

Sur la nullité de la mise en demeure

Selon l’article R244-1 du code de la sécurité sociale, « l’avertissement ou la mise en demeure précise la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elles se rapportent (…) ».

M. [O] fait valoir sans être contredit que la mise en demeure ne précise pas la cause des sommes réclamées, en méconnaissance des dispositions précitées.

Lors de l’audience, l’URSSAF déclare s’en rapporter sur ce point.

Force est de constater que la mise en demeure du 1er juin 2023 ne fait mention d’aucun fondement juridique.

Elle sera par conséquent annulée.

Sur la nullité de la contrainte

Il résulte des articles L. 244-2 et R. 244-1 du code de la sécurité sociale que la notification d’une mise en demeure régulière constitue un préalable obligatoire aux poursuites et que la nullité de la mise en demeure fait obstacle à ce que, dans la même instance, l’organisme de recouvrement poursuive le paiement des sommes qui en font l’objet (Cf 2e Civ, 17 octobre 2024, pourvoi n° 21-25851).

En conséquence, la contrainte du 25 février 2025 sera annulée et la demande de l’ URSSAF condamnation de M. [O] au paiement de la somme de 22040 euros sera rejetée, comme ne reposant sur aucun fondement.

Sur les demandes de remboursement des cotisations

Selon l’article L243-6 du code de la sécurité sociale, « la demande de remboursement des cotisations de sécurité sociale et d’allocations familiales indûment versées se prescrit par trois ans à compter de la date à laquelle lesdites cotisations ont été acquittées ».

M. [O] sollicite le remboursement de la somme de 10272 payée au titre des cotisations 2021 et 2022, s’agissant d’une dette prescrite que l’URSSAF a, selon lui, réaffectée à son insu.

En réponse, l’URSSAF soutient que sa demande de remboursement est prescrite.

Il ressort des pièces produites et notamment du relevé de compte de l’année 2022, que la période du 4ème trimestre a été soldée le 7 décembre 2022 pour un montant de 11218 euros.

M. [O] a formé des demandes de remboursement d’une partie des cotisations 2022 dont il s’est acquitté, aux termes de ses conclusions soutenues lors de l’audience du 16 décembre 2025 ( page 6 et s.), au demeurant pour des montants différents de ceux avancés lors de l’audience du 17 février 2026.

Or, en tout état de cause, M. [O] aurait dû former ses demandes de remboursement des cotisations litigieuses, dans les trois ans de leur acquittement soit au plus tard le 7 novembre 2025.

En conséquence, les demandes de remboursement formées par M. [O] sont tardives.

La demande de dommages et intérêts afférente aux demandes de remboursement susvisée sera rejetée.

Sur les demandes accessoires

Compte tenu de la nature des décisions prises, il n’y a pas lieu à condamnation en application de l’article 700 du code de procédure civile et chaque partie gardera la charge de ses propres dépens.

PAR CES MOTIFS

Le Tribunal, statuant publiquement par jugement contradictoire, en premier ressort et rendu par mise à disposition au greffe

DECLARE M. [F] [O] recevable en son action ;

ORDONNE la jonction des recours enregistrés sous les numéros RG 23/03291 et RG 25/01047 sous le numéro 23/03291;

ANNULE la mise en demeure du 1er juin 2023 ;

ANNULE la contrainte n°0086743625 du 13 février 2025 ;

DEBOUTE l’URSSAF de sa demande de condamnation de M. [F] [O] au paiement de la somme de 22040 euros ;

DECLARE PRESCRITES les demandes de remboursement des sommes de 10272 euros et de 6816 euros formées par M. [F] [O] versées au titre de ses cotisations sociales ;

DEBOUTE M. [F] [O] de sa demande de dommages et intérêts ;

DIT n’y avoir lieu à condamnation en application de l’article 700 du code de procédure civile ;

LAISSE à chaque partie la charge de ses propres dépens .

Fait et jugé à [Localité 1] le 07 Mai 2026

Le Greffier Le Président

N° RG 23/03291 – N° Portalis 352J-W-B7H-C25S7

EXPÉDITION exécutoire dans l’affaire :

Demandeur : M. [F] [O]

Défendeur : U.R.S.S.A.F. [2] DEPARTEMENT CONTENTIEUX AMIABLES ET JUDICIAIRES

EN CONSÉQUENCE, LA RÉPUBLIQUE FRANÇAISE mande et ordonne :

A tous les huissiers de justice, sur ce requis, de mettre ladite décision à exécution,

Aux procureurs généraux et aux procureurs de la République près les tribunaux judiciaires d`y tenir la main,

A tous commandants et officiers de la force publique de prêter main forte lorsqu`ils en seront légalement requis.

En foi de quoi la présente a été signée et délivrée par nous, Directeur de greffe soussigné au greffe du Tribunal judiciaire de Paris.

P/Le Directeur de Greffe

8ème page et dernière

Eric ROCHEBLAVE

Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Parcours, succès judiciaires, avis clients, revue de presse.

Lauréat de l’Ordre des Avocats du Barreau de Montpellier

Lauréat de la Faculté de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail · DEA Droit Privé Fondamental

DU d’Études Judiciaires · DU de Sciences Criminelles · DU d’Informatique Juridique