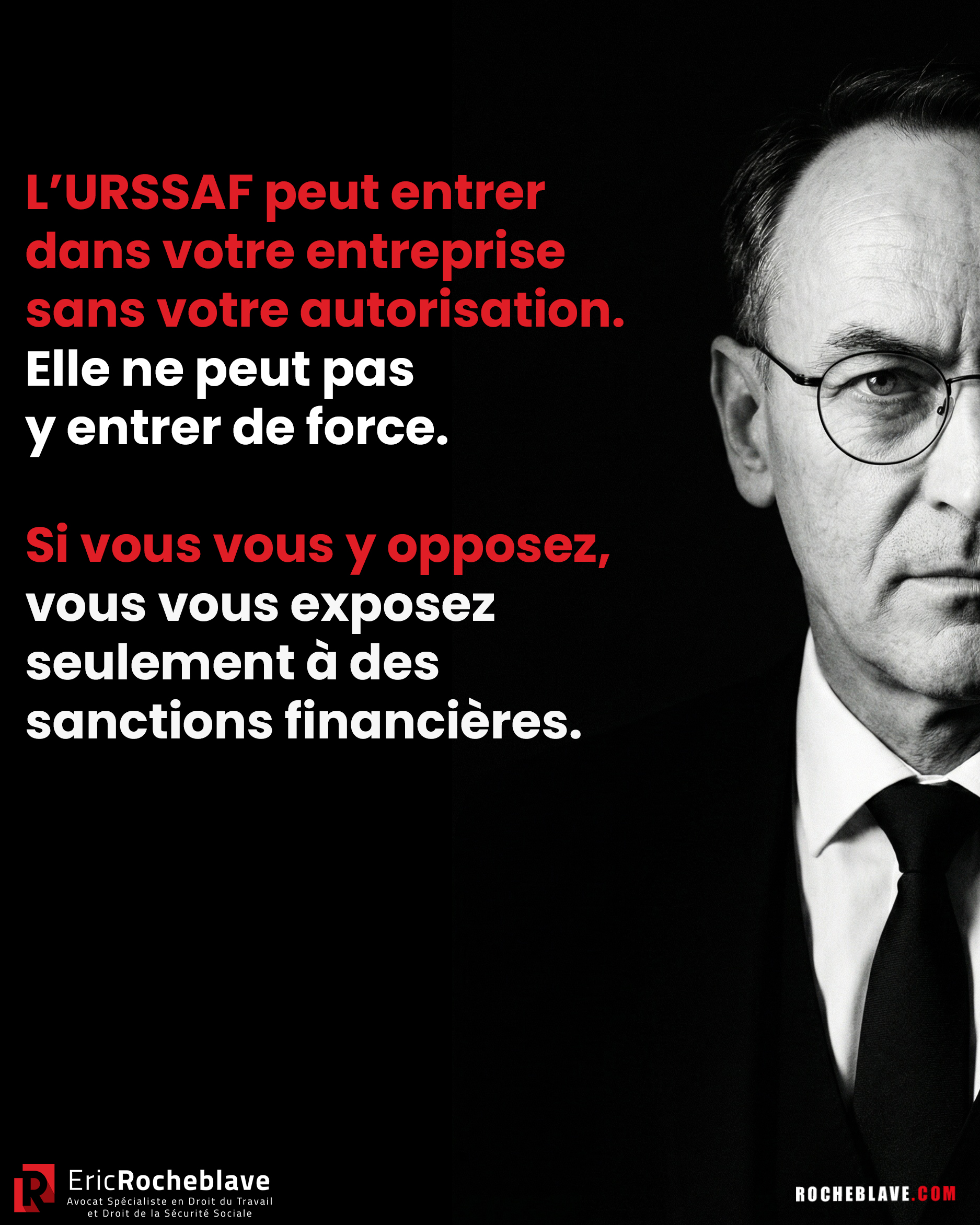

L’URSSAF peut entrer dans votre entreprise sans votre autorisation. Elle ne peut pas y entrer de force. Si vous vous y opposez, vous vous exposez seulement à des sanctions financières.

L’URSSAF peut entrer dans votre entreprise sans votre autorisation.

Elle ne peut pas y entrer de force.

Si vous vous y opposez,

vous vous exposez seulement à des sanctions financières.

C’est la ligne fixée par l’avis rendu le 5 mars 2026 par la deuxième chambre civile de la Cour de cassation (Cour de cassation, 2e civ., avis, 5 mars 2026, n° 26-70.001.)

La formule est importante.

Parce qu’elle met fin à une confusion fréquente.

Beaucoup croient que, dès lors que l’URSSAF peut entrer dans des lieux professionnels pour rechercher du travail dissimulé, elle peut aussi forcer l’accès.

Non.

La Cour de cassation dit autre chose.

Elle dit que les agents de l’URSSAF disposent d’un droit d’entrée dans les lieux professionnels, sans autorisation préalable de l’employeur ou de son représentant, que le contrôle soit engagé sur le fondement des articles L. 243-7 et R. 243-59 du code de la sécurité sociale ou sur celui des articles L. 8271-1 et suivants du code du travail.

Mais elle ajoute immédiatement une limite décisive :

les agents de contrôle ne peuvent pas passer outre l’opposition manifestée par l’employeur.

Autrement dit, ils peuvent entrer.

Ils ne peuvent pas forcer.

Ils ne peuvent ni perquisitionner, ni saisir, ni s’imposer matériellement.

La Cour le rappelle expressément :

les agents de l’URSSAF ne disposent d’aucune possibilité de contrainte matérielle.

En revanche, l’opposition de l’employeur n’est pas neutre.

Elle n’autorise pas l’URSSAF à entrer de force.

Mais elle expose l’employeur à des sanctions non pénales de nature financière.

C’est là que se situe le point de bascule.

Le vrai sujet n’est donc pas seulement de savoir si l’URSSAF peut entrer.

Le vrai sujet est de comprendre ce qu’elle peut faire, ce qu’elle ne peut pas faire, et dans quel cadre juridique le contrôle s’exerce réellement.

Car sur ce point aussi, l’avis est important.

La Cour rappelle qu’il existe deux cadres juridiques distincts :

le contrôle de l’application de la législation de sécurité sociale,

et le contrôle ayant pour objet la recherche et la constatation d’infractions constitutives de travail illégal.

Et pour déterminer le bon cadre, il ne suffit pas de regarder un seul détail.

Le juge doit raisonner par faisceau d’indices, en fonction de l’objet et de la finalité du contrôle.

C’est une précision majeure.

Parce qu’en matière de travail dissimulé, beaucoup de dossiers se jouent moins sur l’apparence du contrôle que sur sa qualification exacte.

En droit URSSAF, les mots comptent.

Les textes comptent.

Le cadre du contrôle compte.

Et la réaction de l’employeur, au moment exact où les agents se présentent, peut produire des effets très différents selon qu’elle est juridiquement maîtrisée ou non.

Avant toute réaction face à un contrôle URSSAF ou à une recherche de travail dissimulé, il faut identifier le cadre exact du contrôle, l’étendue réelle des pouvoirs des agents et le risque financier attaché à chaque décision prise sur place.

Ne répondez pas à l’URSSAF sans consulter un avocat spécialiste.

Les faits

Un pourvoi pénal a conduit la chambre criminelle de la Cour de cassation à saisir la deuxième chambre civile d’une demande d’avis sur deux questions très concrètes.

La première portait sur la méthode permettant d’identifier le cadre juridique d’un contrôle URSSAF lorsqu’il s’inscrit dans une recherche de travail dissimulé.

La seconde portait sur un point de terrain, brutal, presque physique : les agents de l’URSSAF peuvent-ils entrer dans l’entreprise sans autorisation, et jusqu’où va ce pouvoir ?

L’avis rendu le 5 mars 2026 tranche les deux questions. Il le fait sans détour.

La décision : l’accès, oui ; la force, non

Premier motif : le cadre du contrôle se lit à travers un faisceau d’indices

La Cour rappelle qu’il existe deux cadres juridiques distincts.

Le premier est celui du contrôle de l’application de la législation de sécurité sociale, conduit sur le fondement des articles L. 243-7 et R. 243-59 du code de la sécurité sociale.

Le second est celui du contrôle ayant pour objet la recherche et la constatation d’infractions constitutives de travail illégal, conduit sur le fondement des articles L. 8271-1 et suivants du code du travail.

Pour déterminer dans lequel de ces deux cadres les opérations se sont réellement déroulées, le juge ne peut pas se contenter d’un indice isolé. Il doit raisonner par faisceau d’indices, en fonction de l’objet et de la finalité du contrôle.

La lettre d’observations, l’intervention d’autres agents habilités, l’existence d’un procès-verbal transmis à l’organisme de recouvrement, l’envoi d’un avis préalable de contrôle, tout cela compte. Mais rien ne vaut seul.

Second motif : l’URSSAF peut entrer, mais elle ne peut pas passer en force

La deuxième chambre civile admet un droit d’entrée dans les lieux professionnels au profit des agents de l’URSSAF, sans autorisation préalable de l’employeur ou de son représentant, lorsqu’ils recherchent des infractions de travail dissimulé.

Cette solution vaut aussi bien dans le cadre du code de la sécurité sociale que dans celui du code du travail.

Mais la Cour pose immédiatement une frontière nette.

Ce droit d’entrée n’est pas un droit de contrainte matérielle.

Les agents ne peuvent pas passer outre l’opposition manifestée par l’employeur. Ils ne peuvent ni perquisitionner, ni saisir, ni imposer physiquement l’accès aux locaux.

Le droit d’accès n’est donc pas un pouvoir d’effraction.

Ce que retient la Cour : 5 enseignements décisifs

1. Un contrôle URSSAF pour travail dissimulé ne relève pas toujours du même régime. La première erreur consiste à croire que l’étiquette apparente du contrôle suffit à le qualifier.

2. Le bon cadre juridique se détermine par faisceau d’indices. L’absence d’avis préalable ou l’existence d’un procès-verbal transmis au procureur ne suffisent pas, à eux seuls, à résoudre la question.

3. L’URSSAF dispose d’un droit d’entrée dans les lieux professionnels. C’est désormais dit clairement par la Cour de cassation.

4. Ce droit d’entrée s’arrête là où commence la contrainte matérielle. L’URSSAF peut entrer. Elle ne peut pas forcer.

5. L’opposition de l’employeur déplace le risque vers la sanction financière. Le refus n’autorise pas l’entrée de force, mais il peut ouvrir la voie à une pénalité pour obstacle à contrôle.

Cette décision s’inscrit dans la logique de la défense URSSAF des entreprises et indépendants : avant de discuter le fond, il faut toujours lire le texte, le cadre et le pouvoir réellement exercé.

Questions fréquentes

L’URSSAF peut-elle entrer dans mon entreprise sans mon autorisation ?

Oui. Selon l’avis du 5 mars 2026, les agents de l’URSSAF disposent d’un droit d’entrée dans les lieux professionnels sans autorisation préalable de l’employeur ou de son représentant lorsqu’ils recherchent des infractions de travail dissimulé.

Puis-je refuser l’entrée à l’URSSAF ?

Oui, vous pouvez manifester votre opposition. Mais cette opposition n’autorise pas l’URSSAF à forcer l’accès. Elle expose principalement à une pénalité pour obstacle à contrôle.

L’URSSAF peut-elle forcer la porte de l’entreprise ?

Non. La Cour de cassation précise que les agents ne disposent d’aucune possibilité de contrainte matérielle. Ils ne peuvent ni perquisitionner, ni saisir, ni passer outre l’opposition de l’employeur.

Combien coûte un obstacle à contrôle URSSAF ?

Pour un employeur, la pénalité prévue par l’article L. 243-12-1 peut atteindre 7 500 € par salarié, dans la limite de 750 000 € par employeur. En cas de nouveau manquement dans les cinq ans, ce plafond est doublé.

La pénalité pour obstacle à contrôle est-elle immédiate ?

Non. L’agent doit d’abord informer par écrit la personne contrôlée de l’obstacle constaté et du délai laissé pour satisfaire à la demande. Si l’obstacle persiste, un procès-verbal est transmis au directeur, puis la personne contrôlée dispose de 30 jours pour présenter ses observations écrites.

Comment savoir si le contrôle relève du code de la sécurité sociale ou du code du travail ?

Le juge doit raisonner par faisceau d’indices, en fonction de l’objet et de la finalité du contrôle. C’est souvent cette qualification qui commande ensuite les pouvoirs des agents, les garanties applicables et les moyens de contestation.

Le texte de référence : article L. 243-12-1 du code de la sécurité sociale

Dans l’hypothèse visée par l’avis, la sanction est principalement la pénalité pour obstacle à contrôle prévue par l’article L. 243-12-1 du code de la sécurité sociale.

Le fait de faire obstacle à l’accomplissement des fonctions des agents mentionnés à l’article L. 243-11 entraîne l’application par le directeur de l’organisme concerné d’une pénalité d’un montant maximal de 3 750 € pour un particulier employeur mentionné aux 3°, 4° ou 6° de l’article L. 133-5-6, de 7 500 € pour un travailleur indépendant au titre de ses cotisations et contributions sociales dues à titre personnel et de 7 500 € par salarié pour un employeur, dans la limite de 750 000 € par employeur. Le plafond du montant de ces pénalités est porté au double en cas de nouveau manquement constaté dans un délai de cinq ans à compter du jour où la pénalité concernant un précédent manquement est devenue définitive.

L’obstacle à contrôle mentionné au premier alinéa du présent article est caractérisé par des actions ou omissions ayant pour objet de faire obstacle ou de se soustraire aux opérations de contrôle exercées par les agents, quel que soit leur cadre d’action, consistant notamment à refuser l’accès à des lieux professionnels, à refuser de communiquer une information formellement sollicitée, quel qu’en soit le support, y compris dématérialisé, à ne pas répondre ou à apporter une réponse fausse, incomplète ou abusivement tardive à toute demande de pièce justificative, d’information, d’accès à une information, ou à ne pas répondre à une convocation, dès lors que la sollicitation, demande ou convocation est nécessaire à l’exercice du contrôle.

Pour fixer le montant de la pénalité, le directeur de l’organisme prend en compte les circonstances et la gravité du manquement.

Le directeur de l’organisme concerné notifie le montant envisagé de la pénalité et les faits reprochés à la personne en cause, afin qu’elle puisse présenter ses observations écrites dans un délai fixé par décret en Conseil d’Etat. A l’issue de ce délai et après avoir répondu auxdites observations, le directeur de l’organisme prononce, le cas échéant, la pénalité et la notifie à l’intéressé par la mise en demeure mentionnée à l’article L. 244-2, en lui indiquant les voies et délais de recours applicables.

L’action en recouvrement de la pénalité se prescrit dans le délai fixé à l’article L. 244-8-1 à compter de l’expiration du délai mentionné à l’article L. 244-2.

Les modalités d’application du présent article sont fixées par décret en Conseil d’Etat.

Le refus d’accès aux lieux professionnels entre expressément dans cette définition.

Pour un employeur, le montant maximal est de 7 500 € par salarié, dans la limite de 750 000 € par employeur. En cas de nouveau manquement constaté dans les cinq ans, ce plafond est doublé.

Le texte prévoit aussi 7 500 € pour un travailleur indépendant au titre de ses cotisations personnelles, et 3 750 € pour certains particuliers employeurs.

Cette pénalité n’est pas infligée instantanément. La procédure impose d’abord que l’agent informe par écrit la personne contrôlée de l’obstacle constaté et du délai laissé pour satisfaire à la demande.

Si l’obstacle persiste, un procès-verbal est transmis au directeur de l’organisme, qui apprécie la gravité du manquement, notifie la pénalité envisagée, puis laisse à la personne contrôlée 30 jours pour présenter ses observations écrites avant décision définitive.

La décision intégrale

5 mars 2026 Cour de cassation Pourvoi n° 26-70.001 Deuxième chambre civile - Formation de section ECLI:FR:CCASS:2026:C209001 Texte de la décision Entête CIV. 2 IT2 COUR DE CASSATION ______________________ Arrêt du 5 mars 2026 Mme MARTINEL, présidente Avis n° 9001 FS-D Pourvoi n° A 26-70.001 R É P U B L I Q U E F R A N Ç A I S E _________________________ AU NOM DU PEUPLE FRANÇAIS _________________________ La chambre criminelle, saisie du pourvoi n° F 24-84.097 formé par : 1°/ M. [C] [O], domicilié [Adresse 1], 2°/ à la société [1], société civile immobilière, dont le siège est [Adresse 2], contre l'arrêt rendu le 29 mai 2024 par la chambre correctionnelle de la cour d'appel d'Aix-en-Provence, dans le litige concernant l'union de recouvrement des cotisations de sécurité sociale et d'allocations familiales (URSSAF) de Procence-Alpes-Côte d'Azur, dont le siège est [Adresse 3], a sollicité, le 13 janvier 2026, l'avis de la deuxième chambre civile. Le dossier a été communiqué au procureur général. Sur le rapport de M. Fougères, conseiller référendaire, et l'avis de M. Straudo, premier avocat général, après débats en en l'audience publique du 4 mars 2026, où étaient présents Mme Martinel, présidente, M. Fougères, conseiller référendaire rapporteur, Mme Renault-Malignac,conseillère doyenne, M. Maziau, Mme Lapasset, M. Leblanc, M. Pédron, M. Reveneau, M. Hénon, Mme Le Fischer, conseillers, M. Labaune, Mme Lerbret-Féréol, conseillers référendaires, M. Straudo, premier avocat général, Mme Thomas, greffière de chambre ; Motivation la deuxième chambre civile de la Cour de cassation, composée, en application de l'article R. 431-5 du code de l'organisation judiciaire, des présent et conseillers précités, après en avoir délibéré conformément à la loi, a émis le présent avis. Enoncé de la demande d'avis 1. Par un arrêt du 13 janvier 2026, la chambre criminelle de la Cour de cassation a transmis à la deuxième chambre civile une demande d'avis portant sur les questions suivantes : « Selon quels critères la deuxième chambre civile détermine-t-elle, au regard des pièces de la procédure, le cadre juridique dans lequel s'est déroulé un contrôle effectué par les agents de l'union de recouvrement des cotisations de sécurité sociale et d'allocations familiales (l'URSSAF) ? Dans chacun des deux cadres juridiques sus-énoncés, les agents de l'URSSAF disposent-ils d'un droit d'entrée dans des lieux professionnels, sans autorisation, aux fins de la recherche de travail dissimulé ? » Examen de la demande d'avis Sur la première question 2. La deuxième chambre civile distingue, depuis des arrêts du 9 octobre 2014, deux procédures permettant à un organisme de recouvrement de procéder à la recherche des infractions constitutives de travail illégal mentionnées à l'article L. 8211-1 du code du travail (2e Civ., 9 octobre 2014, pourvoi n° 10-13.699, Bull. 2014, II, n° 203 ; 2e Civ., 9 octobre 2014, pourvoi n° 13-19.493, Bull. 2014, II, n° 204). 3. Les agents de contrôle des organismes de recouvrement peuvent ainsi engager, soit un contrôle de l'application de la législation de sécurité sociale par les employeurs et les travailleurs indépendants prévu par les articles L. 243-7 et R. 243-59 du code de la sécurité sociale, aux seules fins de recouvrement des cotisations afférentes à ces infractions, soit un contrôle ayant pour objet la recherche et la constatation d'infractions constitutives de travail illégal, sur le fondement des articles L. 8271-1 et suivants du code du travail. 4. La nature des opérations de contrôle et de redressement diligentées par l'organisme de recouvrement est déterminée par le juge en fonction de l'objet et de la finalité du contrôle. 5. Cette détermination est effectuée selon la méthode du faisceau d'indices à partir des mentions de la lettre d'observations, de l'intervention d'autres agents de contrôle compétents pour la recherche et la constatation des infractions constitutives de travail illégal, de la communication à l'organisme de recouvrement d'un procès-verbal dressé par l'un de ces agents ou de l'envoi d'un avis préalable de contrôle. 6. En particulier, l'intervention des agents de contrôle de l'organisme de recouvrement dans le cadre d'un contrôle coordonné avec d'autres administrations caractérise le recours à la procédure prévue par les dispositions des articles L. 8271-1 et suivants du code du travail. En revanche, ne sont pas suffisants à eux seuls, pour déterminer la nature du contrôle, l'absence d'avis de contrôle préalable ou l'établissement d'un procès-verbal de constatation de faits de travail dissimulé, transmis au procureur de la République, à l'issue du contrôle. 7. En conséquence, la deuxième chambre civile est d'avis que le cadre juridique dans lequel s'est déroulé un contrôle effectué par les agents de l'URSSAF est déterminé selon la méthode du faisceau d'indices d'après l'objet et la finalité du contrôle engagé par ces agents. Sur la seconde question 8. Il résulte de l'article 8 de la Convention de sauvegarde des droits de l'homme et des libertés fondamentales que toute personne a droit au respect de sa vie privée et familiale, de son domicile et de sa correspondance et qu'il ne peut y avoir d'ingérence d'une autorité publique dans l'exercice de ce droit que pour autant que cette ingérence est prévue par la loi et qu'elle constitue une mesure qui, dans une société démocratique, poursuit un des buts légitimes prévus par cet article. 9. Le droit au respect du domicile protégé par ces stipulations s'applique également, dans certaines circonstances, aux locaux professionnels où des personnes morales exercent leurs activités (CEDH, arrêt du 16 avril 2002, Société Colas Est et autres c. France, n° 37971/97 ; Crim., 23 mai 1995, pourvoi n° 94-81.141, Bull. crim. 1995, n° 193). 10. L'ingérence des agents de contrôle d'un organisme de recouvrement dans les locaux professionnels de la personne contrôlée est prévue par la loi, que le contrôle soit engagé sur le fondement des articles L. 243-7 et R. 243-59 du code de la sécurité sociale ou sur celui des articles L. 8271-1 et suivants du code du travail. 11. D'une part, il résulte de la combinaison de l'article L. 243-11 du code de la sécurité sociale, selon lequel l'employeur est tenu de recevoir les agents de contrôle dans tous ses établissements, avec l'article R. 243-59 du même code, qui ne confère à l'inspecteur du recouvrement la faculté d'entendre les personnes rémunérées par l'entreprise, à quelque titre que ce soit, que dans lieux occupés par celle-ci ou sur les lieux du travail (2e Civ., 5 juin 2008, pourvoi n° 06-21.494, Bull. 2008, II, n° 134 ; 2e Civ., 28 janvier 2021, pourvoi n° 19-26.263) et avec l'article L. 243-12-1 de ce code, qui prévoit les sanctions applicables en cas d'obstacle au contrôle, que lorsqu'ils engagent un contrôle sur le fondement de l'article L. 243-7 du code de la sécurité sociale, les inspecteurs du recouvrement sont autorisés à entrer, sauf opposition de la personne contrôlée, dans ses locaux professionnels. 12. D'autre part, les agents de contrôle de l'organisme de recouvrement tirent de l'article L. 8271-6-1 du code du travail, l'habilitation d'entendre, en quelque lieu que ce soit et avec leur consentement, toute personne susceptible de fournir des informations utiles à l'accomplissement de leur mission de lutte contre le travail illégal, en ce compris, dans les conditions prévues par ce texte, tout employeur ou son représentant et toute personne rémunérée, ayant été rémunérée ou présumée être ou avoir été rémunérée par l'employeur ou par un travailleur indépendant. En outre, l'article L. 8271-3 du même code leur permet d'exercer leur droit d'entrée dans les établissements dans les conditions mentionnées à l'article L. 8113-1 de ce code. 13. L'ingérence que constitue le pouvoir d'entrer dans les locaux professionnels, conféré par ces textes, aux agents de contrôle des organismes de recouvrement présente un caractère proportionné aux buts légitimes tenant à la prévention des infractions pénales et au bien-être économique du pays, et en particulier, à la lutte contre la fraude en matière de protection sociale et à l'équilibre financier de la sécurité sociale. 14. En effet, ces agents ne peuvent procéder à aucune perquisition ou saisie, et, ne disposant d'aucune possibilité de contrainte matérielle, ils peuvent seulement demander l'application des sanctions prévues par l'article L. 243-12-1 précité. La finalité de ce pouvoir, qui est d'assurer l'efficacité du contrôle et de prévenir le risque de dissimulation inhérent aux infractions en cause, apparaît proportionné aux buts légitimes précités. 15. Enfin, ce pouvoir de contrôle des agents des organismes de recouvrement est assorti de garanties effectives et appropriées. Elles tiennent d'une part, à l'exigence d'assermentation et d'agrément de ces derniers, qui vise à garantir leur intégrité et leur compétence technique, ainsi que, selon l'article L. 243-9 du code de la sécurité sociale, la préservation des secrets dont ils pourraient prendre connaissance dans l'exercice de leur mission. D'autre part, les opérations de contrôle effectuées peuvent être ultérieurement soumises au contrôle du juge à l'occasion de la contestation du redressement en résultant. 16. La deuxième chambre civile est, dès lors, d'avis que les agents de l'URSSAF disposent d'un droit d'entrée dans des lieux professionnels, sans autorisation préalable de l'employeur ou de son représentant, aux fins de la recherche d'infractions de travail dissimulé, que le contrôle soit engagé sur le fondement des articles L. 243-7 et R. 243-59 du code de la sécurité sociale ou sur celui des articles L. 8271-1 et suivants du code du travail. Néanmoins, les agents de contrôle ne peuvent passer outre l'opposition manifestée par l'employeur. Ce dernier s'expose alors à des sanctions non pénales de nature financière. 17. Il y a lieu d'ordonner la transmission du dossier et du présent avis à la chambre criminelle de la Cour de cassation. Dispositif PAR CES MOTIFS, la deuxième chambre civile : EST D'AVIS : - sur la première question, que le cadre juridique dans lequel s'est déroulé un contrôle effectué par les agents de l'URSSAF est déterminé selon la méthode du faisceau d'indices d'après l'objet et la finalité du contrôle engagé par ces agents ; - sur la seconde question, que les agents de l'URSSAF disposent d'un droit d'entrée dans des lieux professionnels, sans autorisation préalable de l'employeur ou de son représentant, aux fins de la recherche d'infractions de travail dissimulé, que le contrôle soit engagé sur le fondement des articles L. 243-7 et R. 243-59 du code de la sécurité sociale ou sur celui des articles L. 8271-1 et suivants du code du travail. Néanmoins, les agents de contrôle ne peuvent passer outre l'opposition manifestée par l'employeur. Ce dernier s'expose alors à des sanctions non pénales de nature financière. ORDONNE la transmission du dossier et de l'avis à la chambre criminelle ; Ainsi émis par la Cour de cassation, deuxième chambre civile, et prononcé publiquement le cinq mars deux mille vingt-six par mise à disposition de l'avis au greffe de la Cour, les parties ayant été préalablement avisées dans les conditions prévues au deuxième alinéa de l'article 450 du code de procédure civile.

Eric ROCHEBLAVE

Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse.

Lauréat de l’Ordre des Avocats du Barreau de Montpellier

Lauréat de la Faculté de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail · DEA Droit Privé Fondamental

DU d’Études Judiciaires · DU de Sciences Criminelles · DU d’Informatique Juridique