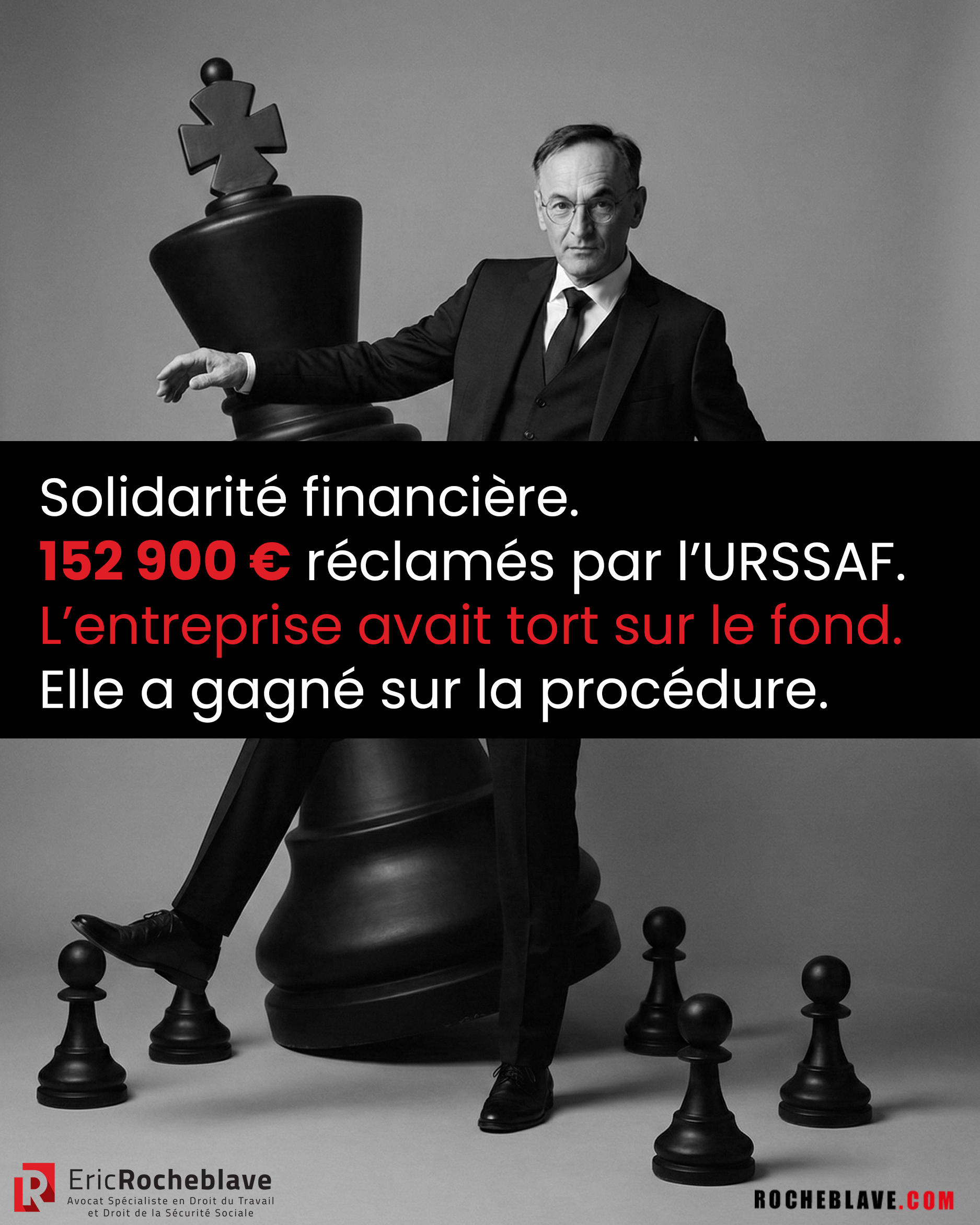

Solidarité financière.

152 900 € réclamés par l'URSSAF.

L'entreprise avait tort sur le fond.

Elle a gagné sur la procédure.

152 900 €.

C'est le prix d'une seule erreur : faire confiance à un sous-traitant… sans preuve de vigilance.

L'entreprise n'a pas fraudé.

Elle a “juste” manqué de vigilance.

L'URSSAF lui présente la facture.

Et le juge vient de faire tomber toute la procédure.

Pourquoi ?

Le Tribunal judiciaire de Meaux (22 août 2025, n° 23/00110) tranche un point que beaucoup de dirigeants ignorent.

1) Sur le fond : l'entreprise avait tort

Le tribunal le dit clairement.

Le donneur d'ordre n'avait pas les bons documents (attestation URSSAF, vérification, périodicité).

La bonne foi, même en période COVID, ne suffit pas.

En principe, à ce stade, le dossier est plié : on paie.

2) Mais sur la procédure : l'URSSAF a été trop “légère”

Dans sa lettre d'observations, l'URSSAF réclame 152 900 €.

Le problème : aucune explication intelligible du calcul.

- montant global,

- reconstitution “net vers brut” évoquée,

- sans formule,

- sans méthode,

- sans ventilation permettant de contester utilement.

L'URSSAF soutient alors :

“Procédure spéciale de solidarité financière = on n'a pas à détailler comme pour le fraudeur.”

Réponse du tribunal : non.

Le contradictoire n'est pas à géométrie variable.

Si vous devez payer la dette d'un autre, vous devez pouvoir vérifier les mathématiques de cette dette.

Résultat (effet domino)

- Annulation de la lettre d'observations

- Annulation du redressement

- Annulation de la mise en demeure

- Remboursement des 152 900 € versés

⚖️

Ce que vous devez retenir (et appliquer)

Si vous êtes donneur d'ordre et que l'URSSAF vous actionne en solidarité financière :

- La forme peut vous sauver, même si le fond vous condamne.

- Ne regardez pas seulement “pourquoi” on vous réclame. Regardez “comment” c'est calculé.

- Une somme globale non expliquée est un signal d'alerte.

Les 3 questions à poser dès la lettre d'observations

- Quelle est la base exacte retenue (assiette) ?

- Quelle est la méthode de reconstitution (net → brut) et la formule appliquée ?

- Quelle est la ventilation cotisations / majorations / périodes ?

Votre premier réflexe ne doit pas être de payer.

Votre premier réflexe doit être d'exiger un calcul compréhensible et contestable.

Tribunal judiciaire de Meaux, 11 août 2025, n° 23/00110

TRIBUNAL JUDICIAIRE

DE MEAUX

Pôle Social

Date : 22 Août 2025

Affaire :N° RG 23/00110 - N° Portalis DB2Y-W-B7H-CDAGZ

N° de minute : 25/629

RECOURS N° :

Le

Notification :

Le

A

1 ccc aux parties

JUGEMENT RENDU LE VINGT-DEUX AOUT DEUX MILLE VINGT CINQ

PARTIES EN CAUSE

DEMANDERESSE

S.A.S. [5]

Représentée par Maître France LENAIN, avocat au barreau de PARIS,

DEFENDERESSE

Société URSSAF ILE DE FRANCE

Représentée par Madame [X] [O], agent audiencier

COMPOSITION DU TRIBUNAL LORS DE L'AUDIENCE

Président : Madame Caroline COHEN, Juge placé

Assesseur : Monsieur Massimo NARDELLI, Assesseur pôle social

Assesseur : Madame Béatrice MISSONIER, Assesseur pôle social

Greffier : Madame Amira BABOURI, Greffière

DÉBATS

A l'audience publique du 02 Juin 2025.

=====================

EXPOSE DU LITIGE

Par courrier du 25 avril 2022, l'Union pour le recouvrement de sécurité sociale et des allocations familiales de l'Ile-de-France (ci-après, l'URSSAF) a informé la société [5] de la mise en œuvre de la solidarité financière des donneurs d'ordres.

Par lettre recommandée avec accusé de réception datée du 23 août 2022, l'URSSAF a ensuite mis en demeure la société [5] de procéder au règlement des cotisations, contributions, majorations de redressement et majorations de retard, en sa qualité de débiteur solidaire de la société anonyme [8], correspondant à un montant total de 152 900,00 euros.

Par courrier du 26 septembre 2022, la société [5] a sollicité la mise en place d'un échéancier de paiement, lequel lui a été accordé, le 30 septembre suivant.

Par courrier du 18 octobre 2022, la société [5] a, par ailleurs, contesté la mise en demeure du 23 août 2022 devant la Commission de recours amiable de l'URSSAF.

Par décision du 19 décembre 2022, notifiée le 03 janvier 2022, la Commission de recours amiable a rejeté la requête de la société [5] et confirmé la décision de l'URSSAF.

Par requête déposée au greffe le 03 mars 2023, la société [5] a alors saisi le pôle social du tribunal judiciaire de Meaux en contestation de la décision de la Commission de recours amiable.

L'affaire a été appelée à plusieurs reprises avant d'être retenue à l'audience du 2 juin 2025.

A cette audience, la société [5], représentée, s'en rapportant oralement à ses conclusions n°3, demande au tribunal de :

- Constater le non-respect par l'URSSAF de l'article R243-59 du code de la sécurité sociale,

- Constater l'absence d'envoi d'un avis de contrôle préalable par l'URSSAF ;

- Constater l'absence de communication par l'URSSAF du procès-verbal nº2021/0051 du juillet 2024 ;

- Constater le caractère incomplet et imprécis de la lettre d'observations du 25 avril 2022 ;

- Constater le défaut de transmission des éléments du calcul du montant du redressement ;

- Constater que le principe du contradictoire n'a pas été respecté

- dire et juger le redressement opéré au titre de la solidarité financière du donneur d'ordre mal fondé ;

En conséquence,

- Annuler la lettre d'observations du 25 avril 2022 qui est irrégulière

- Annuler le redressement mal fondé, et partant la mise en demeure du 26 août 2022 ;

- Annuler la décision expresse de rejet de la commission de recours amiable de l'URSSAF Île-de-France en date du 19 décembre 2022, notifiée par lettre en date du 3 janvier 2023 à la société [5] ;

- Condamner l'URSSAF Ile-de-France à rembourser à la société [5] la somme de 152.900,00 euros du fait de cette annulation, ainsi que les éventuelles majorations de retard ;

A titre subsidiaire,

- limiter le redressement opéré à la somme de 134 298 € et ordonner, en tout état de cause à l'URSSAF de rembourser à la société [5] la somme de 18 502 € à titre de trop versé, ainsi que les éventuelles majorations de retard ;

En tout état de cause :

- Condamner l'URSSAF Ile-de-France à payer à la société [5] la somme de 3.500 euros au titre de l'article 700 du code de procédure civile ;

- Condamner l'URSSAF Ile-de-France aux entiers dépens ;

Au soutien de ses prétentions, la société [5] fait notamment valoir que le redressement qui lui a été notifié est irrégulier en ce qu'il n'a pas été précédé de l'envoi par l'URSSAF d'un avis de contrôle préalable. Elle ajoute avoir toujours été de bonne foi et n'avoir jamais failli à son obligation de vigilance dans un contexte très particulier lié à la pandémie de COVID-19. En outre, elle indique être toujours dans l'incapacité d'apprécier si son sous-traitant se serait réellement livré à du travail dissimulé concernant les salariés qui ont, in fine, été amenés à travailler sur les chantiers qu'elle a sous-traités à la société [8] dans la mesure où elle n'a jamais été destinataire du procès-verbal de délit de travail dissimulé par dissimulation d'emploi salarié établi par les services de police le 1er juillet 2021 sous le numéro 2021/0051. Elle ajoute que la lettre d'observations adressée par l'URSSAF le 25 avril 2022 est irrégulière. Enfin, la société [5] critique la base de calcul retenue pour l'évaluation du montant du redressement. Elle rappelle que le donneur d'ordre peut invoquer, à l'appui de sa contestation de la solidarité financière, les irrégularités entachant le redressement opéré à l'encontre de son cocontractant du chef de travail dissimulé.

En défense, l'URSSAF, représentée, demande au tribunal, s'en rapportant oralement aux termes de ses conclusions responsives et récapitulatives n°2, de :

- Déclarer la société [5] recevable en son recours mais mal fondée,

- L'en débouter,

Sur la demande faite par voie d'injonction de communiquer la lettre d'observations notifiée à la société [8] ainsi que le procès-verbal relevant à l'encontre de cette société l'infraction de travail dissimulé,

- Constater que les documents sollicités ont été produits devant la juridiction de sécurité sociale et communiqués contradictoirement à la société [5],

Sur la demande faite de communication par l'URSSAF du procès-verbal n° 2021/0051 du 1er juillet 2021,

- Dire n'y avoir lieu et débouter la société [5] de sa demande, le procès-verbal n° 2021/0051 du 1er juillet 2021 n'entrant pas dans la mise en œuvre de la solidarité financière à l'encontre de la société [5], objet du présent litige,

En conséquence,

- Juger que le redressement opéré au titre de la solidarité financière du donneur d'ordre est bien fondé,

- Valider la mise en demeure du 22 août 2022 prise en recouvrement de la somme totale de 152 900 euros au titre de la période du 01/08/2020 au 31/12/2020,

- Donner acte à l'URSSAF IDF que les causes de la mise en demeure ont été soldées par la société [5],

- Confirmer la décision de rejet de la commission de recours amiable du 19 décembre 2022,

Ce faisant,

- Débouter la société [5] en sa demande de remboursement des sommes dues à l'URSSAF IDF pour un montant de 152 900 euros,

Et en tout état de cause,

- Rejeter la demande d'article 700 du CPC de la société [5] d'un montant de 3 500 euros,

- Condamner la société [5] aux entiers dépens de l'instance.

Il est soutenu à titre liminaire par l'URSSAF qu'elle a déjà produit devant la juridiction, avec copie à l'attention du conseil de la société [5], le procès-verbal de travail dissimulé établi à l'encontre de la SARL [8] le 24 septembre 2021 sous le n°359/2021 pour des faits de dissimulation d'emploi salariés et de minoration intentionnelle des déclarations de salaires. Elle ajoute que contrairement à ce qui est soutenu, la mise en œuvre de la solidarité financière du donneur d'ordre ne constitue pas une opération de contrôle relevant des articles L 243-7 et R 243-59 du code de la sécurité sociale et qu'en l'espèce seul le sous-traitant, soit la société [8], a fait l'objet d'un contrôle au sens de l'article L 243-7 précité dont l'objet était " la recherche des infractions aux interdictions de travail dissimulé mentionnées aux articles L 8221-1 et L 8221-5 du code du travail ". Elle explique encore que sur la période du 01/08/2020 au 31/12/2020, la société [5] n'a fourni aucune attestation de vigilance de son sous-traitant, alors même qu'il a été constaté que, sur cette même période, des sommes ont été versées par la société à son sous-traitant et que des nouveaux contrats ont été conclus avec cette société. Elle conclut que sur la période du 01/08/2020 au 31/12/2020, la société [5] n'a donc pas respecté son devoir de vigilance et doit être tenue responsable solidairement avec le sous-traitant du paiement des cotisations dues par ce dernier.

Pour un plus ample exposé des faits, moyens et prétentions des parties, il convient de se référer aux conclusions susvisées, conformément aux dispositions de l'article 455 du Code de procédure civile.

À l'issue des débats, les parties ont été avisées que l'affaire était mise en délibéré au 11 août 2025, prorogé au 22 août 2025, date du présent jugement.

MOTIFS DE LA DECISION

A titre liminaire, il convient de préciser que certaines des demandes de la société [5] visant à " Constater le non-respect par l'URSSAF de l'article R243-59 du code de la sécurité sociale ; constater l'absence d'envoi d'un avis de contrôle préalable par l'URSSAF ; Constater l'absence de communication par l'URSSAF du procès-verbal nº2021/0051 du juillet 2024 ; Constater le caractère incomplet et imprécis de la lettre d'observations du 25 avril 2022 ; Constater le défaut de transmission des éléments du calcul du montant du redressement ; Constater que le principe du contradictoire n'a pas été respecté " ou " dire et juger le redressement opéré au titre de la solidarité financière du donneur d'ordre mal fondé " constituent en réalité des moyens au soutien de l'annulation du redressement et n'auront donc vocation à être reprises dans le corps de la discussion qu'en tant que besoin, sans qu'il en soit fait mention au dispositif de la présente décision.

1. Sur les demandes d'annulation

1) Sur l'obligation de vigilance

En vertu des dispositions des article L. 8221-1 à L. 8221-25 du code du travail, est réputé travail dissimulé par dissimulation d'activité, l'exercice à but lucratif d'une activité de prestation de services ou l'accomplissement d'actes de commerce par toute personne morale ou physique qui, se soustrayant intentionnellement à ses obligations, n'a pas procédé aux déclarations qui doivent être faites aux organismes de sécurité sociale.

L'article L. 8222-1 du code du travail, dans sa version applicable au litige, dispose que :

" Toute personne vérifie lors de la conclusion d'un contrat dont l'objet porte sur une obligation d'un montant minimum en vue de l'exécution d'un travail, de la fourniture d'une prestation de services et de l'accomplissement d'un acte de commerce et périodiquement jusqu'à la fin de l'exécution du contrat que son cocontractant s'acquitte :

1° Des formalités mentionnées aux articles L.8221-3 et L. 8221-5.

2° de l'une seulement des formalités mentionnées au 1°, dans le cas d'un contrat conclu par un particulier pour son usage personnel, celui de son conjoint, partenaire lié par un pacte civil de solidarité, concubin, de ses ascendants ou descendants.

Les modalités selon lesquelles sont opérées les vérifications imposées par le présent article sont précisées par décret ".

L'article L. 8222-2 du même code précise que :

" Toute personne qui méconnaît les dispositions de l'article L. 8222-1, ainsi que toute personne condamnée pour avoir recouru directement ou par personne interposée aux services de celui qui exerce un travail dissimulé, est tenue solidairement avec celui qui a fait l'objet d'un procès-verbal pour délit de travail dissimulé :

1° Au paiement des impôts, taxes et cotisations obligatoires ainsi que des pénalités et majorations dus par celui-ci au Trésor ou aux organismes de protection sociale ;

2° Le cas échéant, au remboursement des sommes correspondant au montant des aides publiques dont il a bénéficié ;

3° Au paiement des rémunérations, indemnités et charges dues par lui à raison de l'emploi de salariés n'ayant pas fait l'objet de l'une des formalités prévues aux articles L. 1221-10, relatif à la déclaration préalable à l'embauche et L. 3243-2, relatif à la délivrance du bulletin de paie. "

En application de l'article D. 8222-5 du code du travail, la personne qui contracte est considérée comme ayant procédé aux vérifications imposées par l'article L. 8222-1 si elle se fait remettre par son cocontractant, lors de la conclusion du contrat et tous les six mois jusqu'à la fin de son exécution :

" 1° Dans tous les cas les documents suivants :

a) Une attestation de fourniture de déclarations sociales émanant de l'organisme de protection sociale chargé du recouvrement des cotisations et des contributions sociales incombant au cocontractant et datant de moins de six mois ; […]

3° Lorsque le cocontractant emploie des salariés, une attestation sur l'honneur établie par ce cocontractant de la réalisation du travail par des salariés employés régulièrement au regard des articles L.1221-10, L.3243-2 et R.3243-1. "

En application de l'article D. 243-15 du code de la sécurité sociale, dans sa rédaction applicable au litige, le donneur d'ordre vérifie l'exactitude des informations figurant dans l'attestation transmise par son cocontractant par voie dématérialisée ou sur demande directement auprès de l'organisme social au moyen d'un numéro de sécurité.

A compter du 1er janvier 2014, le donneur d'ordre peut procéder sur le site urssaf.fr à la vérification de la validité du document qui lui a été remis, qui mentionne l'identification de l'entreprise, le nombre de salariés et le total des rémunérations déclarées au cours de la dernière période. Ces informations permettent au donneur d'ordre d'apprécier l'adéquation entre le nombre de salariés déclarés et l'ampleur du travail confié.

En l'espèce, la société [5] fait état de sa bonne foi en indiquant qu'elle n'avait aucune raison de penser que les attestations sur l'honneur de non-délivrance d'attestation de vigilance étaient frauduleuses. Elle expose que la période de pandémie l'avait incitée à faire preuve de bienveillance à l'égard de son contractant dont elle n'avait aucune raison de douter de la bonne foi. Elle rappelle qu'elle ignorait à l'époque que la société [8] avait déjà contracté une dette de cotisation en 2019.

Pour sa part, l'URSSAF rappelle que la bonne foi de la société [5] est indifférente dès lors qu'il est établi qu'elle a manqué à son devoir de vigilance. Elle souligne à ce titre que les attestations de non-délivrance versées aux débats n'ont aucune valeur probante au regard des exigences légales de vérification.

Il convient de rappeler que les documents énumérés par l'article D. 8222-5 précité sont les seuls dont la remise permet à la société donneuse d'ordre de s'acquitter de l'obligation de vérification mise à sa charge par l'article L. 8222-1. Ainsi, seule la fourniture par le sous-traitant de l'attestation établie par l'URSSAF au sujet de la régularité de sa situation en matière de déclarations sociales est de nature à assurer le donneur d'ordre que son cocontractant est véritablement en règle au regard de ses obligations.

En ce sens, la production d'une simple attestation sur l'honneur établie par la société [8] elle-même n'était pas suffisante pour justifier du respect de son devoir de vigilance et ce d'autant plus qu'il lui était loisible, même en période de pandémie, de solliciter l'URSSAF sur l'authenticité des difficultés et démarches rapportées dans ces attestations.

Par conséquent, la Société [5] ne s'étant pas fait remettre par son cocontractant l'ensemble des documents mentionnés à l'article D. 8222-5 du code du travail, elle n'a pas procédé aux vérifications qui lui incombaient, de sorte qu'elle a manqué à son devoir de vigilance. Elle est donc susceptible de voir sa solidarité financière mis en œuvre en vertu de l'article L. 8222-2.

Il convient de rappeler qu'aucun élément intentionnel n'est requis pour l'application de ce texte et que la bonne ou mauvaise foi de la société [5] est donc indifférente.

Ce moyen sera écarté.

2) Sur la régularité de la procédure

a) Sur l'absence d'avis de contrôle préalable

Aux termes de l'article L. 243-7 du code de la sécurité sociale, alinéa 1er, dans sa version applicable à la date des faits :

" Le contrôle de l'application des dispositions du présent code par les employeurs, personnes privées ou publiques y compris les services de l'Etat autres que ceux mentionnés au dernier alinéa, par les travailleurs indépendants ainsi que par toute personne qui verse des cotisations ou contributions auprès des organismes chargés du recouvrement des cotisations du régime général est confié à ces organismes. Le contrôle peut également être diligenté chez toute personne morale non inscrite à l'organisme de recouvrement des cotisations de sécurité sociale en qualité d'employeur lorsque les agents chargés du contrôle peuvent faire état d'éléments motivés permettant de présumer, du fait d'un contrôle en cours, que cette dernière verse à des salariés de l'employeur contrôlé initialement des revenus d'activité tels qu'ils sont pris en compte pour la détermination de l'assiette des cotisations définie à l'article L. 242-1. Les agents chargés du contrôle sont assermentés et agréés dans des conditions définies par arrêté du ministre chargé de la sécurité sociale. Ces agents ont qualité pour dresser en cas d'infraction auxdites dispositions des procès-verbaux faisant foi jusqu'à preuve du contraire. Les unions de recouvrement les transmettent, aux fins de poursuites, au procureur de la République s'il s'agit d'infractions pénalement sanctionnées. "

Aux termes de l'article R. 243-59 I du même code, dans sa version en vigueur à la date des faits :

" Tout contrôle effectué en application de l'article L. 243-7 est précédé, au moins quinze jours avant la date de la première visite de l'agent chargé du contrôle, de l'envoi par l'organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d'un avis de contrôle.

Toutefois, l'organisme n'est pas tenu à cet envoi dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l'article L. 8221-1 du code du travail. Dans ce dernier cas, si l'organisme entend poursuivre le contrôle sur d'autres points de la réglementation, un avis de contrôle est envoyé selon les modalités définies au premier alinéa.

Lorsque la personne contrôlée est une personne morale, l'avis de contrôle est adressé à l'attention de son représentant légal et envoyé à l'adresse du siège social de l'entreprise ou le cas échéant à celle de son établissement principal, telles que ces informations ont été préalablement déclarées. Lorsque la personne contrôlée est une personne physique, il est adressé à son domicile ou à défaut à son adresse professionnelle, telles que ces informations ont été préalablement déclarées.

Sauf précision contraire, cet avis vaut pour l'ensemble des établissements de la personne contrôlée.

Cet avis fait état de l'existence d'un document intitulé " Charte du cotisant contrôlé " présentant à la personne contrôlée la procédure de contrôle et les droits dont elle dispose pendant son déroulement et à son issue, sur le fondement du présent code. Il précise l'adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale, est consultable et indique qu'il est adressé au cotisant sur sa demande. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle. "

En l'espèce, la société [5] fait valoir que c'est à tort qu'elle n'a pas été avisée du contrôle, étant donné que la dispense visée à l'article R. 243-59-I du code de la sécurité sociale n'est pas applicable lorsque le contrôle a pour seul objet la mise en œuvre de la solidarité financière du donneur d'ordre.

En réponse, l'URSSAF indique que la mise en œuvre de la solidarité financière du donneur d'ordre ne constitue pas un contrôle au sens de l'article L. 243-7 du code de la sécurité sociale, rappelant que seule la société [8] avait fait l'objet d'un tel contrôle.

Il convient tout d'abord de rappeler que le contrôle prévu à l'article L. 243-7 susmentionné a pour objet de vérifier la conformité des déclarations sociales faites par l'employeur et de s'assurer qu'il s'est régulièrement acquitté de ses cotisations sociales. Or, la société [5] n'a pas fait personnellement l'objet d'un contrôle par l'URSSAF mais a uniquement été visée par une procédure de mise œuvre de sa solidarité financière. A cet égard, si la lettre du 25 avril 2022 adressé par l'URSSAF indique dans son courrier " OBJET DU CONTROLE ", cette mention ne préjuge pas de la réalité de la procédure effective, étant observé que l'objet visé est précisément " la mise en œuvre de la solidarité financière en application des articles L. 8222-1 et L. 8222-2 du code du travail ".

Aussi, s'agissant, non pas de recouvrer des cotisations dont la société [5] serait redevable en tant qu'employeur, mais de mettre en œuvre sa solidarité financière en vue du paiement des cotisations impayées par son sous-traitant, auteur de l'infraction de travail dissimulé, l'URSSAF n'était pas tenue d'appliquer les règles régissant le contrôle des cotisants.

Si la société [5] cite des décisions des juges du fond retenant une solution contraire, il convient de rappeler que la portée de ces décisions se limite aux litiges concernés. La société [5] ne vise en revanche aucun texte prescrivant l'envoi de cet avis préalable de contrôle ou la transmission de la chartre du cotisant à la société appelée dans le cadre de sa solidarité financière, procédure qui obéit à un régime propre.

Enfin, aucun éclairage ne saurait être tiré de l'arrêt de la Cour de cassation du 21 mars 2024 (pourvoi n°22-16.139) dès lors que la Cour de cassation a rejeté le pourvoi formé à l'encontre de l'arrêt de la cour d'appel de Riom du 8 mars 2022 (20/00253) au motif que les moyens de cassation invoqués n'étaient manifestement pas de nature à entraîner la cassation.

Au surplus, il convient d'observer que, dans la mesure où la mise en œuvre de la solidarité financière du donneur d'ordre intervient a posteriori, c'est-à-dire à la suite d'un constat de travail dissimulé par un sous-traitant, l'envoi d'un avis préalable de contrôle au donneur d'ordre ne serait pas cohérent au regard de l'absence d'avis de contrôle faite à la société contrôlée elle-même.

Ainsi, l'URSSAF n'avait pas à faire précéder la lettre d'observations du 25 avril 2022 d'un avis de contrôle préalable, ni même à transmettre la charte du cotisant à la société [5].

Ce moyen sera donc écarté.

b) Sur le défaut de transmission du procès-verbal du 1er juillet 2021

Il résulte des dispositions de l'article L. 8222-2 du code du travail reproduit ci-avant, que le donneur d'ordre qui méconnaît les obligations de vigilance énoncées à l'article L. 8222-1 précité est tenu solidairement au paiement des cotisations obligatoires, pénalités et majorations dues par son sous-traitant qui a fait l'objet d'un procès-verbal pour délit de travail dissimulé.

Par une décision n° 2015-479 QPC du 31 juillet 2015, le Conseil constitutionnel a déclaré conformes à la Constitution les dispositions du deuxième alinéa de l'article L. 8222-2 du code du travail, sous réserve qu'elles n'interdisent pas au donneur d'ordre de contester la régularité de la procédure, le bien-fondé et l'exigibilité des impôts, taxes et cotisations obligatoires ainsi que des pénalités et majorations y afférentes au paiement solidaire desquelles il est tenu.

Il en résulte que le donneur d'ordre peut invoquer, à l'appui de sa contestation de la solidarité financière, les irrégularités entachant le redressement opéré à l'encontre de son cocontractant du chef du travail dissimulé.

Il en résulte aussi que si la mise en œuvre de la solidarité financière du donneur d'ordre n'est pas subordonnée à la communication préalable à ce dernier du procès-verbal pour délit de travail dissimulé, établi à l'encontre de son cocontractant, l'organisme de recouvrement est tenu de produire ce procès-verbal devant la juridiction de sécurité sociale en cas de contestation par le donneur d'ordre de l'existence ou du contenu de ce document.

En l'espèce, la société [5] conteste la mise en œuvre de sa solidarité financière au motif notamment que l'URSSAF ne rapporte pas la preuve que la société [8] aurait dissimulé l'emploi de salariés ayant travaillé sur des chantiers sous-traités par la société [5]. A ce titre, elle reproche à l'URSSAF de ne jamais avoir communiqué le procès-verbal initial de délit de travail dissimulé établi par les services de police le 1er juillet 2021 sous le numéro 2021/0051, y compris dans le cadre de la présente procédure. Elle souligne que ce procès-verbal est pourtant expressément visé dans la lettre d'observation en date du 19 novembre 2021 adressée à la société [8].

Sur l'absence de communication du procès-verbal établi par les services de police le 1er juillet 2021 sous le numéro 2021/0051, l'URSSAF énonce tout d'abord que la société [5] n'a pas été actionnée en responsabilité solidaire pour l'infraction de travail dissimulé relevée le 1er juillet 2021 (PV n° 2021/0051 : absence de DPAE pour 2 salariés) mais pour l'infraction de travail dissimulé par dissimulation d'emploi salarié relevée par ses propres services le 24 septembre 2021 à partir de l'exploitation des relevés bancaires de son cocontractant, la société [8] (PV n° 359/2021 : minoration massive de la masse salariale déclarée concernant une centaine de salariés). D'autre part, l'URSSAF indique qu'il ne ressort pas des articles L. 8222-1 et L. 8222-2 du code du travail que la mise en œuvre de la responsabilité solidaire du donneur d'ordre nécessite d'établir que les deux salariés contrôlés par les services de Police sur le chantier d'[Localité 6] en situation irrégulière travaillaient pour des chantiers sous traités par la société [5] à la société [8]. Elle rappelle que la responsabilité solidaire est actionnée dès lors que le donneur d'ordre a confié à son cocontractant l'exécution d'une prestation de travail pour un montant minimum et que ce dernier a fait l'objet d'un procès-verbal relevant le délit de travail dissimulé, peu important de savoir sur quels chantiers sous-traités par la société [5] sont intervenus les salariés non déclarés.

Dans le cadre du présent litige, l'URSSAF a produit un procès-verbal 359/2021 relevant le travail dissimulé, établi le 22 octobre 2021 par son inspecteur agréé et assermenté mais daté et signé le 24 septembre 2021. Ledit procès-verbal indique comme date de premier constat le 1er juillet 2021 et fait expressément référence à un procès-verbal pour travail dissimulé " établi par les services de police (PV 2021/0051) ".

Il n'est pas contesté par l'URSSAF que ce procès-verbal établi le 1er juillet 2021 n'a pas été produit dans le cadre de la présente instance.

La société [5] en fait pourtant état pour souligner qu'il n'est pas établi que les salariés non-déclarés par la société [8] aient travaillé sur des chantiers qu'elle avait sous-traités, étant observé que les salariés contrôlés à cette date avaient déclaré travailler pour une société tierce, la société [7]. Néanmoins, force est de constater que si la société [5] se réfère à ce procès-verbal 2021/0051 du 1er juillet 2021, elle ne conteste ni son existence ni son contenu.

En outre, il ressort de la synthèse du procès-verbal 359/2021 établi le 22 octobre 2021 que si le 1er juillet 2021, il a été constaté la présence de deux salariés dissimulés sur un chantier, ce sont les investigations complémentaires faisant suite à ce premier constat, et consignées dans le procès-verbal du 22 octobre 2021, qui ont mis en évidence une " importante minoration des déclarations sociales adressées à notre organisme " à l'origine de la mise en œuvre de la solidarité financière de la société [5]. C'est d'ailleurs ce seul procès-verbal 359/2021 et non le procès-verbal 2021/0051 qui est visé dans la lettre d'observations du 25 avril 2022 adressée à la société [5].

Dès lors, s'il apparaît regrettable que l'URSSAF n'ait pas transmis le procès-verbal 2021/0051 du 1er juillet 2021 afin de lever toute ambiguïté, il convient de constater que l'URSSAF n'était toutefois pas tenue de produire ce procès-verbal devant la juridiction de sécurité sociale. Cette absence de transmission ne saurait donc à elle seule entacher la procédure d'irrégularité.

Ce moyen sera donc écarté.

3) Sur la régularité de la lettre d'observation

L'article L.242-1-2 du code de sécurité sociale, dans sa version applicable au litige, dispose :

"Pour le calcul des cotisations et contributions de sécurité sociale et par dérogation à l'article L. 242-1, les rémunérations qui ont été versées ou qui sont dues à un salarié en contrepartie d'un travail dissimulé au sens de l'article L. 324-10 du code du travail sont, à défaut de preuve contraire, évaluées forfaitairement à six fois la rémunération mensuelle minimale définie à l'article L. 141-11 du même code en vigueur au moment du constat du délit de travail dissimulé. Ces rémunérations sont soumises à l'article L. 242-1-1 du présent code et sont réputées avoir été versées au cours du mois où le délit de travail dissimulé est constaté.

Sur la base des informations contenues dans les procès-verbaux de travail dissimulé qui leur sont transmis, les organismes de recouvrement mentionnés aux articles L. 213-1 et L. 752-1 du présent code procèdent au recouvrement des cotisations et contributions qui leur sont dues au titre des rémunérations évaluées conformément à l'alinéa précédent ".

Selon l'article R. 243-59, alinéa 5, du code de la sécurité sociale, dans sa rédaction applicable aux opérations de contrôle litigieuses, à l'issue du contrôle, les inspecteurs du recouvrement communiquent à l'employeur ou au travailleur indépendant un document daté et signé par eux mentionnant l'objet du contrôle, les documents consultés, la période vérifiée et la date de la fin du contrôle. Ce document mentionne, s'il y a lieu, les observations faites au cours du contrôle, assorties de l'indication de la nature, du mode de calcul et du montant des redressements envisagés.

Comme rappelé précédemment, l'article L. 8222-2 du code du travail édicte une solidarité financière du donneur d'ordre avec celui qui a fait l'objet d'un procès-verbal pour délit de travail dissimulé.

Dans la mise en œuvre de cette solidarité financière, si l'organisme de recouvrement n'est pas tenu de soumettre le donneur d'ordre au contrôle réglementairement aménagé pour le sous-traitant, auteur principal, il a en revanche pour obligation, avant la décision de redressement, d'exécuter les formalités assurant le respect du principe du contradictoire par l'envoi de la lettre d'observations au donneur d'ordre.

Dans le cadre de cet envoi, l'URSSAF n'est toutefois pas tenue de communiquer au donneur d'ordre la lettre d'observations préalablement envoyée au sous-traitant ni les documents comptables de l'entreprise ayant permis de chiffrer le montant du redressement (Civ. 2ème, 13 octobre 2011, n°10-19.389 et Civ. 2ème, 10 décembre 2009, n° 09-12.173).

Saisi par le Conseil d'État d'une question prioritaire de constitutionnalité relative à la conformité du deuxième alinéa de l'article L. 8222-2 du code du travail aux droits et libertés que la Constitution garantit, le Conseil constitutionnel a déclaré les dispositions contestées conformes à la Constitution, sous réserve que ces dispositions, sauf à méconnaître les exigences qui découlent de l'article 16 de la Déclaration de 1789, n'interdisent pas au donneur d'ordre de contester la régularité de la procédure, le bien-fondé et l'exigibilité des impôts, taxes et cotisations obligatoires ainsi que des pénalités et majorations y afférentes au paiement solidaire desquels il est tenu (Cons. const. 31 juillet 2015, n° 2015-479 QPC du 31 juillet 2015, cons. 14).

Il en résulte que le donneur d'ordre doit pouvoir invoquer, à l'appui de sa contestation de la solidarité financière, les irrégularités entachant le redressement opéré à l'encontre de son cocontractant du chef du travail dissimulé et, nécessairement, celles entachant le calcul du redressement opéré à son encontre.

Aux termes de l'article 9 du code de procédure civile, il incombe à chaque partie de prouver conformément à la loi les faits nécessaires au succès de sa prétention.

L'article 16 du même code prévoit que le juge doit, en toutes circonstances, faire observer et observer lui-même le principe de la contradiction. Il ne peut retenir dans sa décision, les moyens, les explications et les documents invoqués ou produits par les parties que si celles-ci ont été à même d'en débattre contradictoirement.

En l'espèce, la société [5] soutient que la lettre d'observations du 25 avril 2022 est nulle pour être imprécise et incomplète, ne lui permettant pas de contester le bien-fondé des sommes réclamées. Elle fait notamment valoir que les documents consultés par l'URSSAF pour établir le redressement (DADS/DSN, DPAE, relevés bancaires et procès-verbal du 1er juillet 2021) auraient dû figurer dans la lettre d'observations. Elle considère que la transmission tardive des documents n'est pas de nature à couvrir cette irrégularité. Elle ajoute que les éléments transmis dans la mise en demeure ne lui ont pas davantage permis de comprendre la ventilation des différentes cotisations, seul un montant global étant indiqué pour la période redressée. Elle souligne également que l'absence de précision des salariés non-déclarés ayant travaillé pour la société [5] ou encore la manière dont étaient calculées les majorations ne lui était pas communiquées.

Au soutien de la régularité de la lettre, l'URSSAF fait valoir que dans le cadre de la procédure spécifique que constitue la solidarité financière, la lettre d'observations adressée au donneur d'ordre doit préciser le fondement juridique mettant en cause le donneur, le montant des cotisations réclamées et les modalités de détermination du prorata calculé et enfin le délai de trente jours devant être respecté avant l'envoi de la mise en demeure. Elle indique que les dispositions de la lettre doivent permettre au cotisant de connaitre les causes, les périodes, les bases et les montants des redressements opérés. Elle ajoute qu'il n'est donc pas nécessaire que soient adressés les documents justificatifs du redressement, comme les DADS, DSN ou DPAE, ou encore les relevés bancaires précisant qu'ils ne pouvaient être communiqués sans violation du secret bancaire, professionnel ou de l'enquête. Elle indique encore que les noms des salariés non déclarés n'avaient pas à apparaître puisqu'il est indifférent de savoir s'ils ont travaillé sur des chantiers sous-traités par la société [5]. A ce titre, elle rappelle que la quote-part solidaire n'est pas calculée en fonction du nombre de salariés mais au prorata du chiffre d'affaires réalisés par le donneur d'ordre avec son sous-traitant. Aussi, l'URSSAF considère que la lettre répond aux exigences légales de l'article R. 243-59 du code de la sécurité sociale.

Il convient donc de vérifier la conformité de la lettre d'observations du 25 avril 2022 aux exigences précitées.

La lettre d'observations produite précise que la société [8] a assuré des prestations en violation des dispositions du code du travail caractérisant les faits de travail dissimulé par dissimulation de salariés. Il est fait référence à un procès-verbal n°359/2021, transmis au procureur de la république.

Si la lettre d'observations ne contient pas d'indication quant à l'identité des salariés concernés par les non-déclarations et le travail dissimulé, cette absence n'est pas dirimante dans la mesure où la mise en œuvre de la solidarité du donneur d'ordre est seulement subordonnée à la preuve de l'existence de relations contractuelles entre le donneur d'ordre et l'auteur du travail dissimulé. La preuve que des salariés non déclarés soient effectivement intervenus sur des chantiers sous-traités par la société [5] est en effet indifférente.

La lettre rappelle les éléments qui caractérisent le manquement de la société [5] à son devoir de vigilance, à savoir la conclusion de contrats datés des 21 septembre 2020 et 7 octobre 2020, alors que les attestations de vigilance n'avaient pas été transmises par la société [8] pour ces périodes. Elle caractérise ainsi l'existence de relations contractuelles avec cette dernière pour la période du redressement.

La lettre précise également cette période de redressement, soit entre le 1er août 2020 et le 31 décembre 2020.

La lettre indique les montants mis à la charge de la société [5] au prorata de sa facturation, soit les sommes de 96 597 euros (cotisations) et 56 303 euros (majorations), ainsi que la méthode de calcul utilisée pour obtenir ces montants (" En raison de la pluralité possible des contractants, le montant du redressement mis à votre charge est calculé par l'application d'un prorata déterminé comme suit : Montants des redressements dus par votre sous-traitant SA [8] multiplié par son chiffre d'affaires réalisé avec votre société, divisé par son chiffre d'affaires global ".)

Enfin, la lettre précise que son destinataire dispose d'un délai de trente jours pour adresser d'éventuelles observations par lettre recommandée avec accusé de réception et qu'il peut se faire assister par un avocat. Il est encore précisé que le délai de trente jours peut être porté à soixante sur demande de la société, mais qu'à l'expiration de ce délai et en l'absence de réponses jugées probantes, les cotisations et majorations de redressement seront mises en recouvrement par voie de mise en demeure.

Si les mentions de l'ensemble des éléments rappelés ci-dessus sont nécessaires, elles n'apparaissent cependant pas suffisantes à satisfaire les exigences des textes précités.

En effet, les explications de la lettre d'observations sont particulièrement sommaires sur la compréhension des montants retenus et ne permettent pas au donneur d'ordre de connaître les causes et bases exactes du redressement opéré. Ainsi, les montants des cotisations et majorations de redressement dus à l'URSSAF par le sous-traitant, soit 190 152 euros pour les cotisations de 2020 et 110 832 euros pour les majorations, ne sont aucunement explicités et il n'est pas fait mention de la méthode, ni communiqué aucune explication par laquelle l'URSSAF est arrivée à ce résultat.

Or, il résulte des textes susmentionnés que le donneur d'ordre doit être mis à même de contester utilement les éléments retenus à son encontre, ce qui suppose que l'organisme de recouvrement indique, au stade de la lettre d'observations, les éléments permettant de comprendre la nature et le montant des sommes réclamées.

A cet égard, si l'URSSAF n'est pas tenue de communiquer l'intégralité des pièces utilisées pour fonder le redressement à l'encontre du sous-traitant, elle doit néanmoins exposer, de façon intelligible, les bases de calcul retenues. Or la lettre d'observations adressée à la société [5] mentionne des montants de cotisations pour les années 2020 et 2021, sans précision sur la méthode de calcul ni ventilation des sommes. En outre, s'il est constant que le procès-verbal de travail dissimulé n'a pas à être communiqué au stade de l'envoi de la lettre d'observations, il l'est tout autant que l'URSSAF doit garantir le caractère contradictoire de la procédure.

L'aménagement du cadre procédural pour le débiteur solidaire, qui n'est certes pas strictement superposable à celui du sous-traitant, ne doit pas permettre à l'organisme de sécurité sociale de s'affranchir des exigences du contradictoire, sauf à priver de toute effectivité le droit garanti au donneur d'ordre de contester les irrégularités entachant le redressement opéré.

Or, lorsque le procès-verbal de constat de travail dissimulé n° 359/2021 a été réclamé à l'URSSAF par la société [5], dans le cadre de son courrier du 24 juin 2022 formulant des observations, l'URSSAF a répondu le 11 juillet 2022 qu'elle devait s'adresser au Parquet du tribunal judiciaire de Paris pour obtenir une telle pièce. Pourtant, seule la consultation de ce procès-verbal permettait de comprendre le calcul opéré par l'URSSAF pour déterminer le montant des cotisations réclamées à la société [8] ainsi qu'a fortiori celles réclamées à la société [5] et, par suite, de constater le caractère approximatif du calcul réalisé.

En effet, d'après le procès-verbal de travail dissimulé n° 359/2021, s'il est indiqué que le montant total des salaires nets reconstitués correspond au total des virements constatés sur les relevés bancaires de la société [8], soit 291 632,36 euros, il est simplement indiqué que " Les salaires émis étant des sommes nettes, elles ont été remontées au brut ". Pour la période du 1er août 2020 au 31 décembre 2022, l'inspecteur du recouvrement a donc comptabilisé un montant de " 363 746 euros pour des salaires bruts reconstitués " et ce sans que la technique de " remontée " du montant net au montant brut ne soit précisée. Or, la transmission de ce document en temps utile à la société [5] lui aurait permis de discuter de manière contradictoire, avant l'envoi mise en demeure, les sommes réclamées.

Si les informations parcellaires de la lettre d'observations auraient donc pu être complétées dans la phase d'échange des observations, il convient de constater que tel n'a pas été le cas, plaçant la société [5] dans l'impossibilité de contester tant la régularité de la procédure que le bien-fondé et l'exigibilité des sommes réclamées.

En effet, le fait que des éléments aient pu être produits dans la suite de la procédure n'est pas de nature à corriger le défaut de respect du contradictoire lors de l'envoi de la lettre d'observations si la société [5] n'était pas en mesure d'apporter, à ce stade, des éléments de preuve pour contester le montant des sommes réclamées. Ainsi, force est de constater que, alors que la société [5] a entendu verser aux débats un récapitulatif des travaux réalisés par la société [8] réalisés avant le 1er avril 2020 mais réglés le 26 octobre 2020, document certifié par son commissaire aux comptes (pièces n°15 bis), il lui a été opposé par l'URSSAF que la production de ces documents était tardive faute d'avoir été soumise à l'appréciation de l'inspecteur de recouvrement dans le cadre d'un débat contradictoire préalable à la présente instance. Sans qu'il soit ici nécessaire de s'interroger sur le bien-fondé de ce moyen soulevé par l'URSSAF au soutien de la mise à l'écart de ces pièces, il convient de constater que si ce raisonnement devait être adopté, il consacrerait une conception critiquable du contradictoire.

Une telle position revient à admettre que l'organisme de recouvrement peut différer la communication de ses propres pièces jusqu'à l'instance, tout en refusant au donneur d'ordre la possibilité de discuter utilement ces éléments par la production de pièces nouvelles au stade contentieux, au motif qu'elles n'auraient pas été soumises préalablement à l'agent de contrôle dans le cadre de la procédure de redressement.

Une telle pratique compromet l'équilibre des droits des parties, en ce qu'elle crée une asymétrie manifeste dans l'accès et l'usage des éléments de preuve. Elle conduit à instaurer un contradictoire à géométrie variable, contraire aux exigences du procès équitable, telles que garanties par l'article 16 du code de procédure civile et rappelées par la décision du Conseil constitutionnel précitée du 31 juillet 2015.

Il s'ensuit qu'en raison du caractère incomplet de la lettre d'observations du 25 avril 2022 et de l'impossibilité pour la société [5] d'obtenir, postérieurement à son envoi, les précisions nécessaires à l'exercice effectif de ses droits, il y a lieu de constater que la procédure est entachée d'irrégularité.

Dès lors, et sans avoir lieu d'examiner les autres moyens et demandes développés par la société [5], devenus surabondant ou sans objet, il y a lieu de retenir que le caractère incomplet de la motivation au regard des dispositions de l'article R. 243-59 du code de la sécurité sociale justifie la nullité de la lettre d'observations du 25 avril 2022 et, par voie de conséquence, de toute la procédure de redressement en ce compris la mise en demeure du 23 août 2022 ainsi que la décision de rejet de la commission de recours amiable de l'URSSAF en date du 19 décembre 2022.

En conséquence, l'URSSAF sera condamnée à rembourser à la société [5] la somme 152.900,00 euros, versée à titre conservatoire à la suite de la mise en demeure du 23 août 2022 et dans le cadre d'un échéancier du 30 septembre 2022, ainsi que toute éventuelle majoration de retard qui aurait été mise à la charge de la société [5] au titre de ce redressement.

2. Sur les demandes accessoires

Partie succombante, l'URSSAF sera condamnée aux dépens.

L'équité justifie d'allouer à la société [5] la somme de 1.500 euros au titre de l'article 700 du code de procédure civile et l'URSSAF sera condamnée au paiement de cette somme.

PAR CES MOTIFS

Le tribunal, statuant publiquement, en premier ressort et par jugement contradictoire,

ANNULE la lettre d'observations du 25 avril 2022 de l'Union pour le recouvrement de sécurité sociale et des allocations familiales de l'Ile-de-France ;

En conséquence,

ANNULE la mise en demeure datée du 23 août 2022 notifiée par l'Union pour le recouvrement de sécurité sociale et des allocations familiales de l'Ile-de-France à la société [5] ;

ANNULE le redressement notifié par l'Union pour le recouvrement de sécurité sociale et des allocations familiales de l'Ile-de-France à la société [5] au titre de la solidarité financière ;

CONDAMNE l'Union pour le recouvrement de sécurité sociale et des allocations familiales de l'Ile-de-France à rembourser à la société [5] la somme 152.900,00 euros versée à titre conservatoire à la suite de la mise en demeure datée du 23 août 2022, ainsi que toute éventuelle majoration de retard qui aurait été mise à la charge de la société [5] au titre de ce redressement ;

DEBOUTE l'Union pour le recouvrement de sécurité sociale et des allocations familiales de l'Ile-de-France de l'ensemble de ses demandes ;

CONDAMNE l'Union pour le recouvrement de sécurité sociale et des allocations familiales de l'Ile-de-France à payer à la société [5] la somme de 1.500 euros au titre de l'article 700 du code de procédure civile ;

CONDAMNE l'Union pour le recouvrement de sécurité sociale et des allocations familiales de l'Ile-de-France aux dépens ;

Ainsi jugé et mis à disposition au greffe du tribunal le 22 août 2025, et signé par la présidente et la greffière.

LA GREFFIERE LA PRESIDENTE

Amira BABOURI Caroline COHEN

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE PORTRAIT D'UN SPECIALISTE Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale Barreau de Montpellier https://www.rocheblave.com/

Lauréat de l'Ordre des Avocats du Barreau de Montpellier

Lauréat de la Faculté de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail DEA Droit Privé Fondamental DU d'Études Judiciaires DU de Sciences Criminelles DU d'Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE