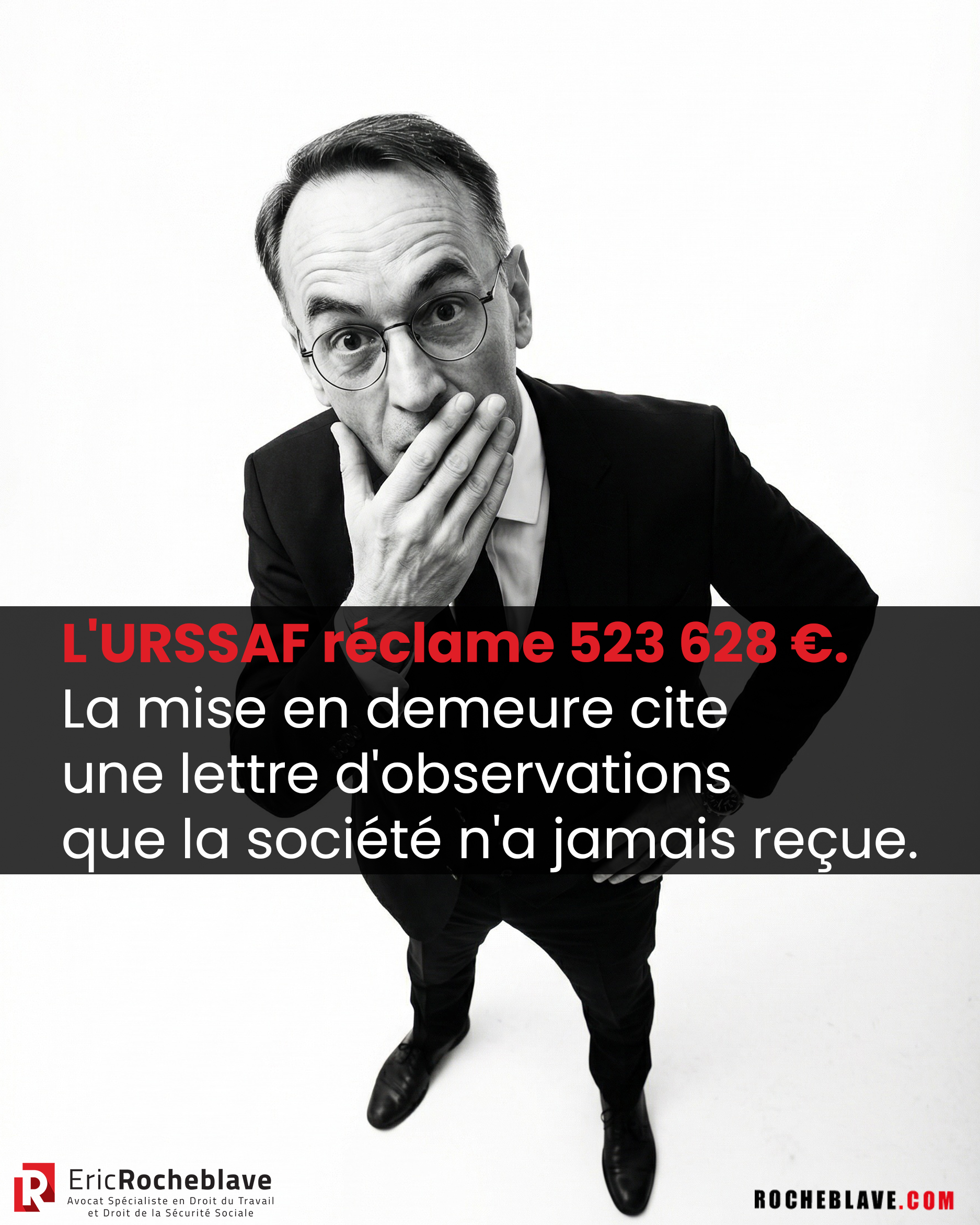

L’URSSAF réclame 523 628 €.

La mise en demeure cite une lettre d’observations que la société n’a jamais reçue.

La Cour d’appel de Paris a annulé la totalité du redressement (3 avril 2026, 23/01155)

Une agence de travail temporaire reçoit une mise en demeure de l’URSSAF Île-de-France.

523 628 euros. Cotisations et majorations. Période 2018.

La mise en demeure fait référence à une lettre d’observations du 12 août 2019.

Et à un dernier échange avec les agents de contrôle du 12 novembre 2019.

La société n’a reçu ni l’une ni l’autre.

Sa lettre d’observations à elle date du 8 juillet 2019.

Son dernier échange réel avec l’URSSAF : le 7 novembre 2019.

L’URSSAF contrôlait plusieurs établissements simultanément.

Elle a mélangé les dossiers.

Les références figurant sur la mise en demeure appartenaient à un autre contrôle.

L’article R. 244-1 du Code de la sécurité sociale est précis :

la référence et les dates de la lettre d’observations doivent figurer sur la mise en demeure.

Pas pour la forme.

Pour que le cotisant sache exactement ce qu’on lui réclame, sur quelle base, et pour quelle période.

Ici, il ne pouvait pas le savoir.

Les documents cités n’étaient pas les siens.

La Cour d’appel de Paris annule la mise en demeure.

Et rappelle une règle que beaucoup ignorent encore :

L’annulation de la mise en demeure prive les sommes de tout fondement.

L’URSSAF ne peut pas, dans la même instance, réclamer le paiement par voie reconventionnelle.

Ce n’est pas un vice de pure forme.

C’est l’obligation légale d’informer le cotisant de la nature, de la cause et du montant de son obligation.

Quand cette obligation n’est pas respectée : les sommes ne sont plus exigibles.

523 628 euros. Zéro à payer.

—

Cette décision illustre un point de procédure que peu de dirigeants connaissent avant de recevoir une contrainte : la mise en demeure doit viser exactement la lettre d’observations issue de leur contrôle. Une référence erronée — même d’un mois — peut suffire à l’annuler.

Si vous avez reçu une mise en demeure ou une contrainte URSSAF, réservez une consultation stratégique avec un avocat spécialiste fondée sur l’étude préalable de vos pièces.

Le texte

Aux termes de l’article L. 244-2 du code de la sécurité sociale, tel que modifié par la loi n°2018-1203 du 22 décembre 2018

Toute action ou poursuite effectuée en application de l’article précédent ou des articles L. 244-6 et L. 244-8-1 est obligatoirement précédée, si elle a lieu à la requête du ministère public, d’un avertissement par lettre recommandée de l’autorité compétente de l’Etat invitant l’employeur ou le travailleur indépendant à régulariser sa situation dans le mois. Si la poursuite n’a pas lieu à la requête du ministère public, ledit avertissement est remplacé par une mise en demeure adressée par lettre recommandée ou par tout moyen donnant date certaine à sa réception par l’employeur ou le travailleur indépendant.

Le contenu de l’avertissement ou de la mise en demeure mentionnés au premier alinéa doit être précis et motivé, dans des conditions fixées par décret en Conseil d’Etat.

Aux termes des deux premiers alinéas de de l’article R. 244-1 du code de la sécurité sociale dans sa rédaction issue du décret n°218-1154 du 13 décembre 2018

L’avertissement ou la mise en demeure précise la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elles se rapportent.

Lorsque la mise en demeure ou l’avertissement est établi en application des dispositions de l’article L. 243-7, le document mentionne au titre des différentes périodes annuelles contrôlées les montants notifiés par la lettre d’observations corrigés le cas échéant à la suite des échanges entre la personne contrôlée et l’agent chargé du contrôle. La référence et les dates de la lettre d’observations et le cas échéant du dernier courrier établi par l’agent en charge du contrôle lors des échanges mentionnés au III de l’article R. 243-59 figurent sur le document. Les montants indiqués tiennent compte des sommes déjà réglées par la personne contrôlée. (soulignée par la cour)

Il résulte de ces dispositions que la mise en demeure, qui constitue une invitation impérative adressée au débiteur d’avoir à régulariser sa situation dans le délai imparti, doit permettre à l’intéressé d’avoir connaissance de la nature, de la cause et de l’étendue de son obligation. À cette fin, il importe qu’elle précise, à peine de nullité, outre la nature et le montant des cotisations réclamées, la période à laquelle elles se rapportent, sans que soit exigée la preuve d’un préjudice.

A défaut de préciser la cause, la nature et le montant des cotisations réclamées, ainsi que la période à laquelle elles se rapportent, le cotisant peut en demander l’annulation sans avoir à justifier d’un préjudice (Soc., 19 mars 1992, pourvoi n° 88-11.682, Bulletin 1992 V N° 204; 2e Civ., 19 octobre 2023, pourvoi n° 21-24.469).

En cas de redressement suite à un contrôle, la mise en demeure peut ne pas comporter les motifs du redressement si ceux-ci ont été portés à la connaissance du cotisant dans sa lettre l’observations (2e Civ., 21 octobre 2010, pourvoi n° 09-17.042, Bull. 2010, II, n° 174) et si elle fait référence à cette lettre (2e Civ., 30 juin 2011, pourvoi n° 10-20.416). Il n’y a pas lieu à annulation de la mise en demeure lorsque la lettre d’observations à laquelle il est fait référence est suffisamment précise pour permettre d’identifier la cause, la nature et le montant des sommes réclamées (2e Civ., 11 octobre 2012, pourvoi n° 11-18.062 ; 2e Civ., 7 janvier 2021, pourvoi n° 19-22.921, 19-23.830.)

Par ailleurs, en vertu de ces dispositions la nullité de la mise en demeure prive de fondement l’obligation au paiement des sommes qui en font l’objet. Dès lors, viole les textes susvisés, la cour d’appel qui après avoir constaté la nullité d’une mise en demeure, rejette la demande de remboursement des sommes déjà versées en exécution de la mise en demeure formée par la Société en retenant que celle-ci ne produit pas d’éléments probants (2e Civ., 12 novembre 2020, pourvoi n° 19-17.565).

Il résulte des articles L. 244-2 et R. 244-1 du code de la sécurité sociale que la notification d’une mise en demeure régulière constitue un préalable obligatoire aux poursuites et que la nullité de la mise en demeure fait obstacle à ce que, dans la même instance, l’organisme de recouvrement poursuive le paiement des sommes qui en font l’objet. Viole ainsi ces textes, la cour d’appel qui, pour valider le redressement et condamner à ce titre une société à payer à l’Urssaf une certaine somme, retient que si la mise en demeure est nulle, il convient toutefois d’examiner la demande reconventionnelle en paiement formée par l’Urssaf pour les années non prescrites puis déclare les chefs de redressement justifiés (2e Civ., 17 octobre 2024, pourvoi n° 21-25.851 ; 2e Civ., 12 mai 2021, pourvoi n° 20-14.510).

La décision

Cour d’appel de Paris, 3 avril 2026, 23/01155

RÉPUBLIQUE FRANÇAISE

AU NOM DU PEUPLE FRANÇAIS

COUR D’APPEL DE PARIS

Pôle 6 – Chambre 12

ARRÊT DU 03 Avril 2026

(n° , 7 pages)

Numéro d’inscription au répertoire général : S N° RG 23/01155 – N° Portalis 35L7-V-B7H-CHDR5

Décision déférée à la Cour : jugement rendu le 12 Janvier 2023 par le Pole social du TJ de [Localité 1] RG n° 20/01920

APPELANTE

S.A.R.L. [1]

[Adresse 1]

[Localité 2]

représentée par Me Emeric LEMOINE, avocat au barreau de PARIS

INTIME

URSSAF ILE DE FRANCE DEPARTEMENT CONTENTIEUX AMIABLES ET JUDICIAIRES

[Adresse 2]

[Localité 3]

représenté par M. Laurent RAYNAUD en vertu d’un pouvoir général

COMPOSITION DE LA COUR :

En application des dispositions de l’article 945-1 du code de procédure civile, l’affaire a été débattue le 02 Février 2026, en audience publique, les parties ne s’y étant pas opposées, devant Mme Sandrine BOURDIN, Conseillère, chargée du rapport.

Ce magistrat a rendu compte des plaidoiries dans le délibéré de la cour, composée de :

Mme Carine TASMADJIAN, présidente de chambre

Mme Sandrine BOURDIN, conseillère

Mme Laetitia CHEVALLIER, conseillère

Greffier : Mme Judith CAGNAZZO-JOUVE, lors des débats

ARRET :

– CONTRADICTOIRE

– prononcé

par mise à disposition de l’arrêt au greffe de la cour, les parties en ayant été préalablement avisées dans les conditions prévues au deuxième alinéa de l’article 450 du code de procédure civile.

-signé par Mme Carine TASMADJIAN, présidente de chambre et par Mme Agnès IKLOUFI, greffière à laquelle la minute de la décision a été remise par le magistrat signataire.

La cour statue sur l’appel interjeté par la SARL [2] Interim d’un jugement rendu le 12 janvier 2023 par le pôle social du tribunal judiciaire de Paris (RG 20/01920) dans un litige l’opposant à l’Union de recouvrement de cotisations de sécurité sociale et d’allocations familiales.

FAITS, PROCEDURE ET PRETENTIONS DES PARTIES

La SARL [1] (ci-après » la Société « ) est spécialisée dans le secteur des activités des agences de travail temporaire.

Par lettre du 23 janvier 2019, l’Union de recouvrement de cotisations de sécurité sociale et d’allocations familiales (ci-après » l’Urssaf de Picardie « ) a avisé la Société de ce qu’elle allait procéder à un contrôle de l’application des législations de sécurité sociale, de l’assurance chômage et de la garantie des salaires AGS à compter du 1er janvier 2016.

A l’issue des opérations de contrôle ayant porté sur l’établissement parisien de la Société pour la période du 1er janvier 2018 au 31 décembre 2018, l’Urssaf de Picardie a notifié à la Société une lettre d’observations portant sur les trois chefs de redressement suivants portant sur un montant total de 489 217 euros :

– n°1 : primes diverses,

– n°2 : frais professionnels non justifiés – indemnités de grands déplacement – ETT et SSII

– n°3 : frais professionnels non justifiés – rappels déplacement

La Société a fait valoir ses observations par deux courriers datés des 8 août et

6 septembre 2019.

En réponse à ces courriers, les inspecteurs du recouvrement ont indiqué maintenir dans leur intégralité les trois chefs de redressement.

Par courrier du 6 mars 2020, l’Urssaf d’Ile-de-France a mis en demeure la Société de lui payer la somme de 523 628,30 euros, dont 489 217 euros de cotisations et 36 177 euros de majoration, avec un montant à déduire de 1 705,70 euros.

Par courrier du 24 avril 2020, la Société a saisi la commission de recours amiable de l’Urssaf d’Ile-de-France afin de contester la régularité des opérations de contrôle, la régularité de la mise en demeure du 6 mars 2020 et des redressements correspondants, et sur le fond, le chef de redressement n°2 intitulé » Frais professionnels non justifiés – indemnités de grand déplacement -ETT et [3] «

A défaut de décision explicite, la Société a formé un recours contentieux devant le pôle social du tribunal judiciaire de Paris.

Ce premier recours a été enregistré sous le numéro de répertoire général 20-01920.

Par décision du 17 novembre 2020, la commission de recours amiable a rejeté expressément la requête de la Société. La Société a contesté cette décision devant le tribunal judiciaire de Paris. Ce second recours a été enregistré sous le numéro de répertoire général 20-03226.

Par jugement du 12 janvier 2023, le tribunal a :

– ordonné la jonction de la procédure enregistrée sous le numéro de répertoire général 20-03236 à la procédure enregistrée sous le numéro de répertoire général 20-01920 ;

– déclaré la SARL [4]Interim recevable en son recours ;

– débouté la SARL [4]Interim de sa demande d’annulation des opérations de contrôle en raison d’une prétendue incompétence de l’URSSAF de Picardie ;

– débouté la SARL [4]Interim de sa demande d’annulation de la mise en demeure du 6 mars 2020 ;

– déclaré régulière la mise en demeure du 6 mars 2020 ;

– débouté la SARL [4]Interim de sa demande d’annulation du chef de redressement n°2;

– dit qu’en revanche l’assiette du chef de redressement n°2 doit être fixée au montant de 732.712 euros ;

– dit qu’en conséquence, le chef de redressement n°2 sera réduit au montant de

390.728 euros;

– déclaré l’Urssaf d’Ile-de-France recevable et bien fondée en sa demande reconventionnelle en paiement, mais uniquement à hauteur du montant de 390. 728 euros ;

– condamné en conséquence la SARL [4]Interim à verser à l’Urssaf d’Ile-de-France la somme de 390728 euros ;

– débouté les parties de leurs demandes respectives formulées sur le fondement de l’article 700 du Code de procédure civile ;

– dit que chacune des parties conservera la charge de ses propres dépens;

– débouté les parties du surplus de leurs demandes.

Pour juger ainsi, le tribunal a relevé que l’Urssaf d’Ile-de France et l’Urssaf de Picardie, ayant adhéré à la convention générale de réciprocité à la date du contrôle, l’Urssaf d’Ile de France avait suffisamment justifié de la compétence de l’Urssaf de Picardie pour procéder aux opérations de contrôle de l’établissement parisien de la Société. Le tribunal a également estimé que l’erreur concernant la date de la lettre d’observations mentionnée dans la mise en demeure relevait d’une erreur matérielle n’affectant pas la validité de celle-ci. Les premiers juges ont considéré que le chef de redressement n°2 comme fondé en son principe mais que l’assiette du redressement était erronée.

Le jugement a été notifié à la Société le 20 janvier 2023 laquelle en a interjeté appel devant la présente cour par déclaration adressée le 3 février 2023 et enregistrée au greffe. L’appel porte sur l’ensemble des chefs de jugements exceptés ceux ayant ordonné la jonction des procédures et ayant déclaré recevable le recours de la Société.

L’affaire a alors été fixée à l’audience du 2 février 2026 lors de laquelle les parties étaient représentées et ont entendu plaider devant le juge rapporteur.

La Société, au visa de ses conclusions, demande à la cour de :

– la dire et juger recevable et bien fondée en son appel ;

-infirmer le jugement rendu entre les parties le 12 janvier 2023 par le tribunal judiciaire de Paris en ce qu’il:

o l’a déboutée de sa demande d’annulation des opérations de contrôle en raison d’une prétendue incompétence de l’Urssaf de Picardie ;

o l’a déboutée de sa demande d’annulation de la mise en demeure du 6 mars 2020 ;

o déclaré régulière la mise en demeure du 6 mars 2020 ;

o l’a déboutée de sa demande d’annulation du chef de redressement n°2 ;

o a dit qu’en revanche l’assiette du chef de redressement n°2 doit être fixée au montant de 732.712 euros ;

o a dit qu’en conséquence, le chef de redressement n°2 sera réduit au montant de

390.728 euros;

o a déclaré l’Urssaf d’Ile-de-France recevable et bien fondée en sa demande reconventionnelle en paiement, mais uniquement à hauteur du montant de 390.728

euros ;

o l’a condamnée en conséquence à verser à l’Urssaf d’Ile-de-France la somme de

390.728 euros;

o l’a déboutée de sa demande formulée sur le fondement de l’article 700 du code de procédure civile ;

o a dit qu’elle conservera la charge de ses propres dépens ;

o l’a déboutée du surplus de ses demandes.

– annuler la décision implicite de rejet comme la décision explicite de rejet en date du

17 novembre 2020 de la Commission de recours amiable de l’Urssaf d’Ile-de-France;

– annuler les opérations de contrôle ;

– annuler la mise en demeure du 6 mars 2020 ;

– annuler les redressements de cotisations sociales correspondants ;

En tout état cause, annuler le chef de redressement n° 2 relatif aux » frais professionnels non justifiés » ;

Subsidiairement, elle demande à la cour de :

– ramener le montant de du chef de redressement n° 2 à la somme de 390728 euros ;

– condamner l’Urssaf d’Ile-de-France à la somme de 4 000 euros au titre de l’article 700 du code de procédure civile ainsi qu’aux éventuels dépens.

L’Urssaf a indiqué s’en remettre à la sagesse de la cour s’agissant du vice de forme entachant la mise en demeure soulevée par la Société et ne pas souhaiter répliquer à la Société.

Pour un exposé complet des prétentions et moyens de la Société, et en application de l’article 455 du code de procédure civile, la cour renvoie à ses conclusions écrites visées par le greffe à l’audience du 2 février 2026 qu’elles ont respectivement soutenues oralement.

Après s’être assurée de l’effectivité d’un échange préalable des pièces et des écritures, la cour a retenu l’affaire et mis son arrêt en délibéré au 3 avril 2026.

MOTIFS DE LA DECISION

Sur la mise en demeure

Moyens des parties

La Société conclut à l’annulation de la mise du 6 mars 2020 et des redressements correspondants faute pour celle-ci de mentionner la référence, les dates des lettres d’observations et des derniers courriers établis par l’agent de contrôle. Elle expose que la mise en demeure vise une lettre d’observations du 12 août 2019 ainsi qu’un dernier échange de l’Urssaf du 12 novembre 2019 alors qu’à aucun moment, elle n’a été destinataire d’une lettre d’observations ou d’une réponse de l’Urssaf à ces dates.

La Société précise que consécutivement à un autre contrôle pour ces établissements l’Urssaf avait également adressé deux mises en demeure visant une lettre d’observations du

8 juillet 2019 ainsi que des réponses à ses observations dont elle n’a jamais été destinataire. La commission de recours amiable a alors annulé les mises en demeures litigieuses et a décidé de reprendre la procédure de contrôle.

L’Urssaf s’en rapporte à la sagesse de la cour.

Réponse de la cour

Aux termes de l’article L. 244-2 du code de la sécurité sociale, tel que modifié par la loi n°2018-1203 du 22 décembre 2018

Toute action ou poursuite effectuée en application de l’article précédent ou des articles L. 244-6 et L. 244-8-1 est obligatoirement précédée, si elle a lieu à la requête du ministère public, d’un avertissement par lettre recommandée de l’autorité compétente de l’Etat invitant l’employeur ou le travailleur indépendant à régulariser sa situation dans le mois. Si la poursuite n’a pas lieu à la requête du ministère public, ledit avertissement est remplacé par une mise en demeure adressée par lettre recommandée ou par tout moyen donnant date certaine à sa réception par l’employeur ou le travailleur indépendant.

Le contenu de l’avertissement ou de la mise en demeure mentionnés au premier alinéa doit être précis et motivé, dans des conditions fixées par décret en Conseil d’Etat.

Aux termes des deux premiers alinéas de de l’article R. 244-1 du code de la sécurité sociale dans sa rédaction issue du décret n°218-1154 du 13 décembre 2018

L’avertissement ou la mise en demeure précise la cause, la nature et le montant des sommes réclamées, les majorations et pénalités qui s’y appliquent ainsi que la période à laquelle elles se rapportent.

Lorsque la mise en demeure ou l’avertissement est établi en application des dispositions de l’article L. 243-7, le document mentionne au titre des différentes périodes annuelles contrôlées les montants notifiés par la lettre d’observations corrigés le cas échéant à la suite des échanges entre la personne contrôlée et l’agent chargé du contrôle. La référence et les dates de la lettre d’observations et le cas échéant du dernier courrier établi par l’agent en charge du contrôle lors des échanges mentionnés au III de l’article R. 243-59 figurent sur le document. Les montants indiqués tiennent compte des sommes déjà réglées par la personne contrôlée. (soulignée par la cour)

Il résulte de ces dispositions que la mise en demeure, qui constitue une invitation impérative adressée au débiteur d’avoir à régulariser sa situation dans le délai imparti, doit permettre à l’intéressé d’avoir connaissance de la nature, de la cause et de l’étendue de son obligation. À cette fin, il importe qu’elle précise, à peine de nullité, outre la nature et le montant des cotisations réclamées, la période à laquelle elles se rapportent, sans que soit exigée la preuve d’un préjudice.

A défaut de préciser la cause, la nature et le montant des cotisations réclamées, ainsi que la période à laquelle elles se rapportent, le cotisant peut en demander l’annulation sans avoir à justifier d’un préjudice (Soc., 19 mars 1992, pourvoi n° 88-11.682, Bulletin 1992 V N° 204; 2e Civ., 19 octobre 2023, pourvoi n° 21-24.469).

En cas de redressement suite à un contrôle, la mise en demeure peut ne pas comporter les motifs du redressement si ceux-ci ont été portés à la connaissance du cotisant dans sa lettre l’observations (2e Civ., 21 octobre 2010, pourvoi n° 09-17.042, Bull. 2010, II, n° 174) et si elle fait référence à cette lettre (2e Civ., 30 juin 2011, pourvoi n° 10-20.416). Il n’y a pas lieu à annulation de la mise en demeure lorsque la lettre d’observations à laquelle il est fait référence est suffisamment précise pour permettre d’identifier la cause, la nature et le montant des sommes réclamées (2e Civ., 11 octobre 2012, pourvoi n° 11-18.062 ; 2e Civ., 7 janvier 2021, pourvoi n° 19-22.921, 19-23.830.)

Par ailleurs, en vertu de ces dispositions la nullité de la mise en demeure prive de fondement l’obligation au paiement des sommes qui en font l’objet. Dès lors, viole les textes susvisés, la cour d’appel qui après avoir constaté la nullité d’une mise en demeure, rejette la demande de remboursement des sommes déjà versées en exécution de la mise en demeure formée par la Société en retenant que celle-ci ne produit pas d’éléments probants (2e Civ., 12 novembre 2020, pourvoi n° 19-17.565).

Il résulte des articles L. 244-2 et R. 244-1 du code de la sécurité sociale que la notification d’une mise en demeure régulière constitue un préalable obligatoire aux poursuites et que la nullité de la mise en demeure fait obstacle à ce que, dans la même instance, l’organisme de recouvrement poursuive le paiement des sommes qui en font l’objet. Viole ainsi ces textes, la cour d’appel qui, pour valider le redressement et condamner à ce titre une société à payer à l’Urssaf une certaine somme, retient que si la mise en demeure est nulle, il convient toutefois d’examiner la demande reconventionnelle en paiement formée par l’Urssaf pour les années non prescrites puis déclare les chefs de redressement justifiés (2e Civ., 17 octobre 2024, pourvoi n° 21-25.851 ; 2e Civ., 12 mai 2021, pourvoi n° 20-14.510).

La Société soutient, au cas d’espèce, que la mise en demeure ne mentionne ni la référence ni les dates des lettres d’observations et des derniers courriers établis par les agents de contrôle. Il ressort effectivement des mentions figurant dans la mise en demeure du

6 mars 2020, que ce courrier fait référence à une lettre d’observations du 12 août 2019 et à un dernier échange avec les agents de contrôle du 12 novembre 2019 alors qu’il ressort des pièces du dossier que la lettre d’observations dont a été destinataire la Société est en date du 8 juillet 2019 et le dernier échange avec les agents du contrôle du 7 novembre 2019. L’Urssaf ne conteste d’ailleurs pas que la mise en demeure, adressée à la suite d’un contrôle effectué par ses services, fasse référence à d’autres courriers que ceux reçus par la Société après le contrôle effectué au sein de son établissement de [Localité 1].

Or, la mise en demeure litigieuse se borne à faire référence à des cotisations dues au titre du régime général, incluant la contribution aux assurances chômage et les cotisations à l’AGS pour un montant total de 489 217 euros pour la période du 2 janvier 2018 au

21 décembre 2018 en visant des chefs de redressements notifiés par une lettre d’observation ainsi qu’un dernier échange avec les agents de contrôle, lesquels sont sans rapport avec le contrôle à l’origine des sommes réclamées. Ce faisant, la mise en demeure ne permet pas au cotisant d’être informé de la nature, des causes et du montant des cotisations réclamées et ne satisfait pas aux prescriptions de l’article R. 244-1 du code de la sécurité sociale précité.

Dès lors, il convient d’annuler la mise en demeure du 6 mars 2020 notifiée à la Société pour un montant total de 523 628 euros au titre des cotisations dues pour la période du

2 janvier 2018 au 31 décembre 2018 et des majorations de retard. Ce faisant, les sommes visées par le redressement sont privées de tout fondement et ne sont plus exigibles. Du fait de l’annulation de la mise en demeure qui constitue la décision de redressement, il n’y a plus lieu de statuer sur la validité des redressements faisant suite au contrôle effectué par l’Urssaf de Picardie au sein de l’établissement parisien de la Société pour la période du

1er janvier 2018 au 31 décembre 2018.

Sur la demande d’annulation de la décision implicite de rejet de la commission de recours amiable

Les décisions des cours et tribunaux se substituent aux décisions des caisses, de telle sorte que la cour d’appel n’est saisie que du fond du litige.

La cour d’appel n’a pas à statuer sur la demande de confirmation de la décision de la commission de recours amiable du 17 novembre 2020 en ce que cette commission est une instance purement administrative.

La demande sera donc écartée.

Sur la demande d’annulation des opérations de contrôle

La Société sollicite l’annulation des opérations de contrôle. Toutefois, elle ne développe aucun moyen à l’appui de cette prétention et l’annulation de la mise en demeure est sans influence sur les actes antérieurs que constituent les opérations de contrôle.

Sur les dépens et la demande au titre de l’article 700 du code de procédure civile

L’Urssaf, qui perd le procès, sera condamnée aux dépens d’instance et d’appel conformément aux dispositions de l’article 696 du code de procédure civile et sera condamnée à payer à la Société une indemnité au titre de l’article 700 du code de procédure civile qu’il est équitable de fixer à la somme de 1 500 euros.

PAR CES MOTIFS

LA COUR, après en avoir délibéré, par arrêt contradictoire,

INFIRME le jugement rendu par le pôle social du tribunal judiciaire de Paris le

12 janvier 2023 (RG 20/01920) en toutes ses dispositions sauf en ce qu’il a ordonné la jonction de la procédure enregistrée sous le numéro de répertoire général 20-03236 à la procédure enregistrée sous le numéro de répertoire général 20-01920 , a déclaré la SARL [4]Interim recevable en son recours et débouté la SARL [5] de sa demande d’annulation des opérations de contrôle en raison d’une prétendue incompétence de l’Urssaf de Picardie ;

STATUANT à nouveau,

ANNULE la mise en demeure en date du 6 mars 2020 délivrée à la SARL [6]-Interim par l’Urssaf d’Ile-de-France pour un montant total de 523 628,30 euros,

DIT, qu’en conséquence de cette annulation, les sommes visées par le redressement se trouvent privées de tout fondement et qu’il n’y a plus lieu de statuer sur la validité des redressements ;

REJETTE de la demande de la SARL [5] tendant à voir annuler les opérations de contrôle ;

CONDAMNE l’Urssaf d’Ile-de-France aux dépens de première instance et d’appel ;

CONDAMNE l’Urssaf d’Ile-de-France à payer à la SARL [5] la somme de 2 000 euros au titre de l’article 1 500 euros au titre de l’article 700 du code de procédure civile ;

DÉBOUTE les parties de toutes autres demandes, plus amples ou contraires.

Prononcé par mise à disposition de l’arrêt au greffe de la cour, les parties en ayant été préalablement avisées dans les conditions prévues au deuxième alinéa de l’article 450 du code de procédure civile.

La greffière La présidente

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE