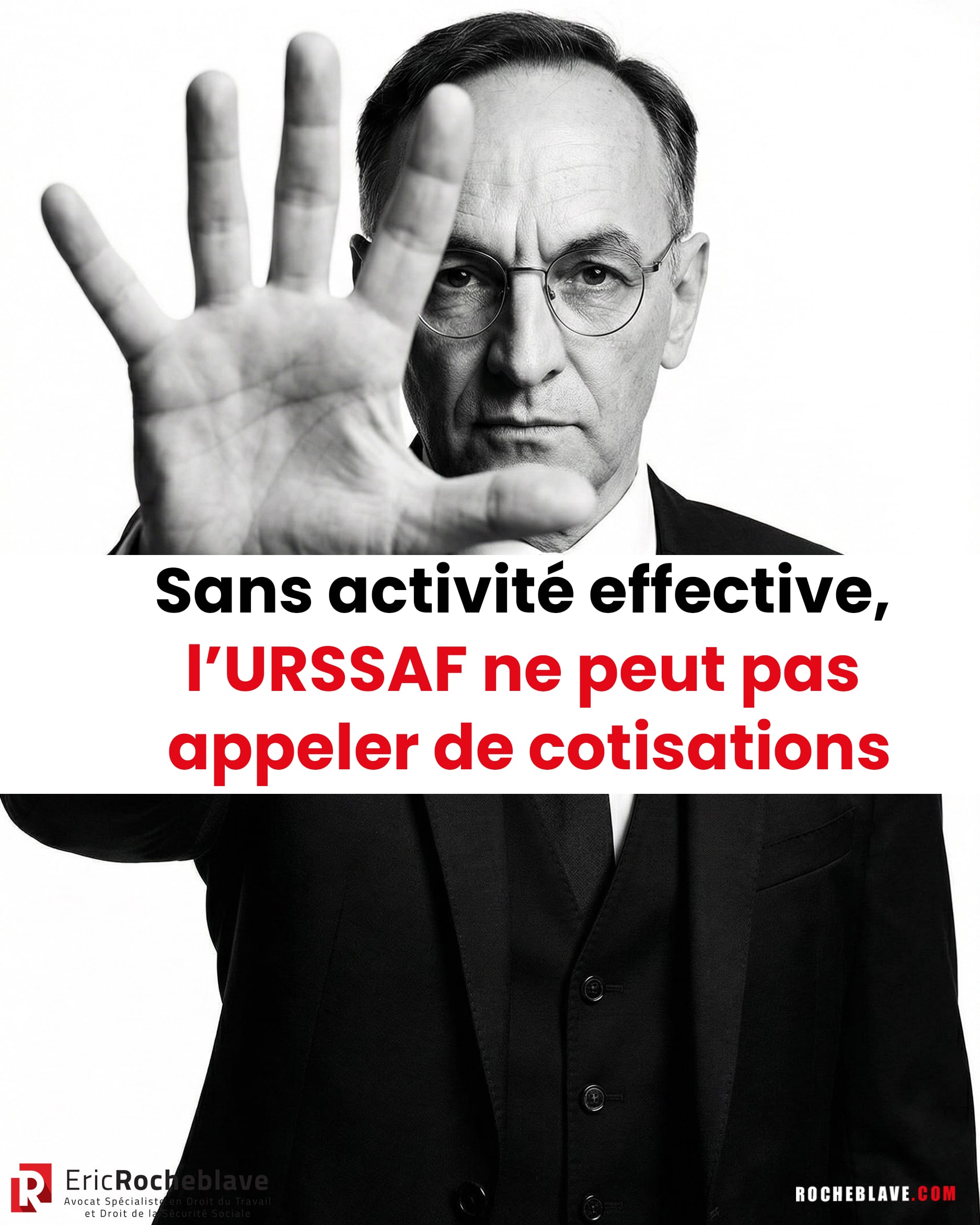

Sans activité effective, l'URSSAF ne peut pas appeler de cotisations

Et pourtant… c'est exactement ce qui arrive à beaucoup de dirigeants.

Vous avez fermé.

Vous n'encaissez plus rien.

Il n'y a plus de salariés.

Plus de bail.

Plus de magasin.

Mais les appels de cotisations continuent.

📌 Tribunal judiciaire de Gap, 26 novembre 2025, n° 23/00113

Une commerçante reçoit une contrainte de 49 049,08 € pour 2020–2022… alors que son magasin avait fermé définitivement fin 2018.

L'URSSAF plaidait une règle simple (et fausse) : Radiation tardive = Cotisations dues jusqu'à la radiation.

Le tribunal tranche autrement :

✅ Les cotisations ne sont dues que jusqu'à la cessation effective de l'activité (Cass. 2e civ., 9 juillet 2015).

Et ici, la cessation était prouvée.

➡️ Contrainte annulée (49 049 € d'économie).

➡️ 5 226,92 € remboursés par l'URSSAF (indû).

➡️ Condamnation aux dépens et à l'article 700.

💡 La vraie leçon (et elle dérange) :

En contentieux URSSAF, ce n'est pas “j'ai fermé” qui compte. C'est “je peux le prouver”.

La Check-list qui fait basculer un dossier : Si vous cessez une activité, gardez et classez (vraiment) :

Si vous cessez une activité, gardez et classez (vraiment) :

- fin de bail / fermeture du point de vente,

- liquidation du stock, cessation d'exploitation,

- licenciements / fin des contrats,

- PV de liquidation / publicité légale,

- fin de mandat (gérance…),

- et, si vous avez relancé ailleurs : preuve que vous cotisez déjà sur la nouvelle activité.

Sans ça, une activité “morte” peut rester socialement vivante… et coûter très cher.

TRIBUNAL JUDICIAIRE DE GAP

Pôle social

Contentieux de la sécurité sociale et de l'aide sociale

[Adresse 7]

[Localité 2]

04.92.40.70.00

Affaire : N° RG 23/00113 - N° Portalis DBWP-W-B7H-CULU

Demandeur:

[18]

Défendeur:

Madame [H] [Z]

MINUTE N°2025/

______________________

JUGEMENT DU

26 Novembre 2025

___________________

Notification le : 26 Novembre 2025

Date de la réception

par le demandeur :

par le défendeur :

Expédition revêtue de

la formule exécutoire

délivrée le

Copie le 26 Novembre 2025

Me Séverine TARTANSON

Me Nicolas WIERZBINSKI

RÉPUBLIQUE FRANÇAISE

AU NOM DU PEUPLE FRANÇAIS

__________

JUGEMENT

Audience de prononcé du : 26 Novembre 2025

DEMANDEUR :

[18]

En son adresse postale

[Adresse 14]

[Localité 5]

représentée par Me Séverine TARTANSON, avocat au barreau d'ALPES DE HAUTE-PROVENCE

DÉFENDEUR :

Madame [H] [Z]

[Adresse 11]

[Adresse 4]

[Localité 1]

comparante en personne assistée de Me Nicolas WIERZBINSKI, avocat au barreau de HAUTES-ALPES

Composition du tribunal lors des débats et du délibéré :

Président : Madame Solène DEJOBERT, Juge

Assesseurs :

Madame [F] [B], représentant les travailleurs salariés du régime Généra

Monsieur [G] [J], représentant les travailleurs non salariés du régime Général,

assistés de Madame Marielle ROBERT, Greffier,

EXPOSÉ DU LITIGE

Selon courrier recommandé expédié le 27 juin 2023, madame [H] [Z] formait opposition devant le Pôle social du tribunal judiciaire de Gap d'une contrainte datée du 21 juin 2023, signifiée le 26 juin 2023, pour le paiement des cotisations des années 2020 (régulation et 4ème trimestre), 2021 (régulation et 1er, 2ème, 3ème et 4ème trimestre), 2022 (1er, 2ème, 3ème trimestre), d'un montant de total de 49 049,08 euros, comprenant 48 471,08 euros de cotisation, et 578 euros de majorations de retards.

Aux motifs de son opposition, elle indiquait que ce montant était sollicité des suites d'une activité de commerçante et gérante d'un magasin de vente de chaussure de la marque « [Localité 8] », sous la forme d'une SARL dénommée « [9] » et située à [Localité 12], mais qui n'existait plus depuis le 31 décembre 2018 suite au non renouvellement du bail commercial des locaux occupés. Elle précisait néanmoins être devenue depuis le mois d'avril 2019 présidente d'une SASU située dans les Hautes-Alpes, ayant également une activité de vente de chaussure de la marque « [Localité 8] », pour laquelle elle était à jour de ses cotisations. Elle émettait l'hypothèse d'une confusion par l'organisme de ces deux activités.

À défaut de conciliation, le dossier était appelé en dernier lieu à l'audience du 17 septembre 2025, à laquelle les parties étaient entendues et s'en remettaient à leurs écritures.

Aux termes des débats et de ses dernières écritures, auxquelles il est renvoyé pour un plus ample exposé des moyens conformément à l'article 455 du code de procédure civile, l'URSSAF demandait au tribunal de :

Valider la contrainte datée du 21 juin 2023, signifiée le 26 juin 2023, pour le paiement des cotisations des années 2020 (régulation et 4ème trimestre), 2021 (régulation et 1er, 2ème, 3ème et 4ème trimestre), 2022 (1er, 2ème, 3ème trimestre) pour un montant rapporté à la somme de 31 170,08 euros de cotisation ;Condamner madame [H] [Z] au paiement de la somme de 31 170,08 euros ;Condamner madame [H] [Z] à verser à l'URSSAF la somme de 2000 euros au titre de l'article 700 du code de procédure civile, Dire et juger que la créance fixée en principal est de plein droit productive de majorations de retard complémentaires jusqu'au parfait règlement ou paiement ;Condamner madame [H] [Z] au paiement des frais de signification de la contrainte ainsi que tous les actes de procédure nécessaires à son exécution,Condamner madame [H] [Z] au paiement des dépens,Rappeler l'exécution provisoire de la décision à intervenir, Rejeter toutes les autres demandes et prétentions de Madame [H] [Z].

Au soutien de ses prétentions, elle avançait que la SARL « [9] » dont madame [Z] avait été gérante majoritaire avait fait l'objet d'une radiation d'office le 26 novembre 2024, et que l'usager devait les cotisations et contributions sociale jusqu'à cette date. Elle ajoutait qu'aucune démarche ni transmission de justificatifs auprès de la caisse n'avait été réalisé afin de demander la radiation du régime social des indépendant de la personne morale, qui ne pouvait intervenir que par la dissolution ou la démission des fonctions de gérant, le changement de statut avec nouvelle répartition du capital social, la mise en liquidation judiciaire ou un acte de vente.

Sur l'encours de la dette, elle précisait que madame [H] [Z] avait transmis le 5 août 2024 ses revenus 2022 et 2023, et que le réajustement des sommes sollicitées avait entrainé une annulation des cotisations à hauteur de 16 824 euros, et une annulation des majorations de retard à hauteur de 578 euros, auxquelles s'étaient adjoint le paiement d'un montant de 477 euros le 9 octobre 2024, ramenant le montant de la contrainte à 31 170,08 euros.

Interrogée sur l'origine de la prise en compte des revenus déclarés, assiette de calcul des cotisations, l'URSSAF ne pouvait préciser s'il s'agissait des mêmes revenus déclarés dans le cadre de la nouvelle activité de présidente de SASU, exercée par Madame [H] [Z] depuis 2019.

Aux termes des débats et dans ses dernières écritures, auxquelles il est renvoyé pour un plus ample exposé des moyens conformément à l'article 455 du code de procédure civile, Madame [H] [Z] demandait au tribunal de :

Annuler la contrainte en cause et débouter l'URSSAF [13] de toutes ses demandes ;Condamner l'URSSAF au paiement de la somme de 5 226,92 euros en remboursement des sommes indûment perçues ; Condamner l'URSSAF à lui payer la somme de 650 euros au titre de l'article 700 du code de procédure civile ;Condamner l'URSSAF au paiement des dépens.

Au soutien de ses prétentions, elle exposait avoir été gérante et associée unique de la société [9] inscrite au RCS de [Localité 12] sous le numéro [N° SIREN/SIRET 6], et avoir été régulièrement affiliée aux organismes de protection sociale des travailleurs indépendants à ce titre. Elle soutenait néanmoins que cette activité avait cessé définitivement le 31 décembre 2018 en raison de la fermeture du magasin par suite de la non-reconduction du bail relatif à l'exploitation du fonds de commerce, et que la cessation effective de son activité ne pouvait donner lieu à son assujettissement.

Au visa de l'article 1844-7, 4° du code civil, elle faisait valoir qu'une société prenait fin par la dissolution anticipée décidée par les associés, et qu'il avait été dressé procès-verbal d'assemblée générale extraordinaire de clôture de liquidation par acte du 31 décembre 2018. Elle précisait que la radiation au RCS avait été effectué tardivement dans la mesure où elle avait confié cette mission a un site internet qui n'avait pas effectué les diligences. Elle ajoutait que sa convention de gérance mandat avait aussi pris fin le 31 décembre 2018.

A titre subsidiaire, si le tribunal devait retenir l'existence de la société dissoute, elle relevait que son ancienne activité ne pouvait être considérée qu'accessoire à la nouvelle pour laquelle elle justifiait le versement à l'URSSAF de l'intégralité des cotisations appelées depuis sa création, à la date du 29 mars 2019. Elle ajoutait que les cotisations des périodes concernées avaient de ce fait déjà été réglées au titre de sa nouvelle société inscrite au RCS de [Localité 10] et ne pouvaient être appelée deux fois.

En tout état de cause, elle sollicitait le remboursement des sommes déjà payées, telles qu'elles apparaissent sur la contrainte et dans les écritures de l'URSSAF.

L'affaire était mise en délibéré au 26 novembre 2025 par mise à disposition au greffe.

MOTIFS DE LA DÉCISION

Sur la contrainte

Toute personne assujettie à la sécurité sociale est tenue au paiement de cotisations, celles-ci sont dues jusqu'à la cessation effective de l'activité ayant donné lieu à assujettissement (Cour de cassation, deuxième chambre civile, 9 juillet 2015, pourvoi n° 14-22.745).

En l'espèce, il est constant que madame [H] [Z] a été affiliée à la sécurité sociale pour les indépendants en sa qualité de gérante majoritaire de la SARL « [9] » à compter du 26 novembre 2016, que son activité commerciale de vente de chaussure avait cours au centre commercial grand V sis [Adresse 3] montre à [Localité 12], et qu'elle était redevable de cotisations à ce titre.

Il résulte des éléments transmis au dossier que l'activité de la SARL qui donnait lieu à son assujettissement a cessé à compter du 1er janvier 2019. En effet, suite à la non-reconduction du bail commercial relatif à l'exploitation du fonds de commerce (pièce n°4 en défense), il a été mis fin à la convention de gérance mandat avec effet au 31 décembre 2018 (pièce n°1 en défense). Madame [H] [Z] a alors procédé à une vente sur liquidation et au licenciement du personnel (pièce n°5 et n°6 en défense). Elle a aussi dressé procès-verbal d'assemblée générale extraordinaire de clôture de liquidation le 31 décembre 2018 à 18 heures, fixé les comptes de clôture de liquidation le même jour, et fait apparaitre dans un journal d'annonce légale les diligences entreprises dont il découle la fin de sa gestion et la décharge de son mandat. (pièce n°7 en défense).

En outre, elle a repris une activité similaire dans les Hautes-Alpes quelques semaines après l'arrêt de la première, pour laquelle elle cotise régulièrement auprès de l'URSSAF, couvrant par la même les risques auxquelles elle est confrontée.

En conséquence, les cotisations sociales appelées en l'absence d'activité, suite à la fermeture du magasin et en la présence d'une nouvelle activité dont les risques sont à nouveaux couverts, ne sont pas fondées. La contrainte sera dès lors annulée.

Sur la demande reconventionnelle en paiement de la somme de 5 226,92 euros

L'article 1302 du code civil dispose que celui qui reçoit par erreur ce qui ne lui est pas dû, doit le restituer à celui de qui il l'a indûment reçu. L'article 1302-2 du même code ajoute que tout paiement suppose une dette; ce qui a été reçu sans être dû est sujet à restitution.

En l'espèce, il résulte de la mise en demeure du 25 novembre 2022 qu'un montant de 4 749,92 euros avait déjà été payé par Madame [H] [H] [Z] des suites de l'appel de cotisations non dues (pièce n°2 en demande).

En outre, l'URSSAF précise dans ses conclusions que l'opposante avait versé le 9 octobre 2024 une somme de 477 euros affectée sur la période du 4ème trimestre 2020, période concernée par la contrainte annulée.

En conséquence, l'URSSAF sera condamnée à restituer les sommes indument payées par l'opposante.

Sur les autres demandes

• Sur les frais d'exécution de la contrainte

Aux termes de l'article R. 133-6 du code de la sécurité sociale, « Les frais de signification de la contrainte faite dans les conditions prévues à l'article R. 133-3, ainsi que de tous actes de procédures nécessaires à son exécution, sont à la charge du débiteur sauf lorsque l'opposition a été jugée fondée ».

En l'espèce, l'opposition à contrainte ayant été jugée fondée, il y a lieu de débouter l'URSSAF de cette demande.

• Sur les dépens

Aux termes de l'article 696 du code de procédure civile, « la partie perdante est condamnée aux dépens, à moins que le juge, par décision motivée, n'en mette la totalité ou une fraction à la charge de l'autre partie».

L'URSSAF, succombant à l'instance, sera condamnée aux dépens.

• Sur les frais irrépétibles

Aux termes de l'article 700 du code de procédure civile, le juge condamne la partie tenue aux dépens ou qui perd son procès à payer à l'autre partie la somme qu'il détermine, au titre des frais exposés et non compris dans les dépens. Dans tous les cas, le juge tient compte de l'équité ou de la situation économique de la partie condamnée. Il peut, même d'office, pour des raisons tirées des mêmes considérations, dire qu'il n'y a pas lieu à ces condamnations.

L'URSSAF, succombant à l'instance, sera condamnée à verser à Madame [H] [Z] la somme de 650 euros au titre des frais irrépétibles.

Elle sera en outre déboutée de la demande faite en ce sens.

• Sur l'exécution provisoire

Aux termes de de l'article R 133-3 alinéa 4 du code de la sécurité sociale, « la décision du tribunal, statuant sur opposition, est exécutoire de droit à titre provisoire. »

En l'espèce, il sera rappelé que la présente décision est exécutoire de plein droit par provision.

PAR CES MOTIFS

Le tribunal judiciaire, Pôle social, statuant publiquement par mise à disposition au greffe, par jugement contradictoire, et en premier ressort,

Annule la contrainte datée du 21 juin 2023, signifiée le 26 juin 2023, pour le paiement des cotisations des années 2020 (régulation et 4ème trimestre), 2021 (régulation et 1er, 2ème, 3ème et 4ème trimestre), 2022 (1er, 2ème, 3ème trimestre), d'un montant de total de 49 049,08 euros (comprenant 48 471,08 euros de cotisation, et 578 euros de majorations de retards) par l'[Adresse 17],

Déboute l'[15] de sa demande de condamnation aux frais de signification de la contrainte litigieuse ;

Condamne l'[Adresse 16] à payer à madame [H] [Z] la somme de 5226,92 euros ;

Condamne l'[15] aux entiers dépens exposés ;

Condamne l'[Adresse 16] à payer à madame [H] [Z] la somme de 650 euros au titre de l'article 700 du code de procédure civile ;

Déboute l'[15] de sa demande formée au titre de l'article 700 du code de procédure civile ;

Rappelle qu'en application de l'article R 133-3 alinéa 4 du code de la sécurité sociale, la présente décision est exécutoire de plein droit, à titre provisoire ;

En foi de quoi le présent jugement a été signé par la Juge et la Greffière et mis à disposition au greffe du tribunal le 26 novembre 2025.

LA GREFFIÈRE LA PRÉSIDENTE

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l'Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d'Études Judiciaires

DU de Sciences Criminelles

DU d'Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE