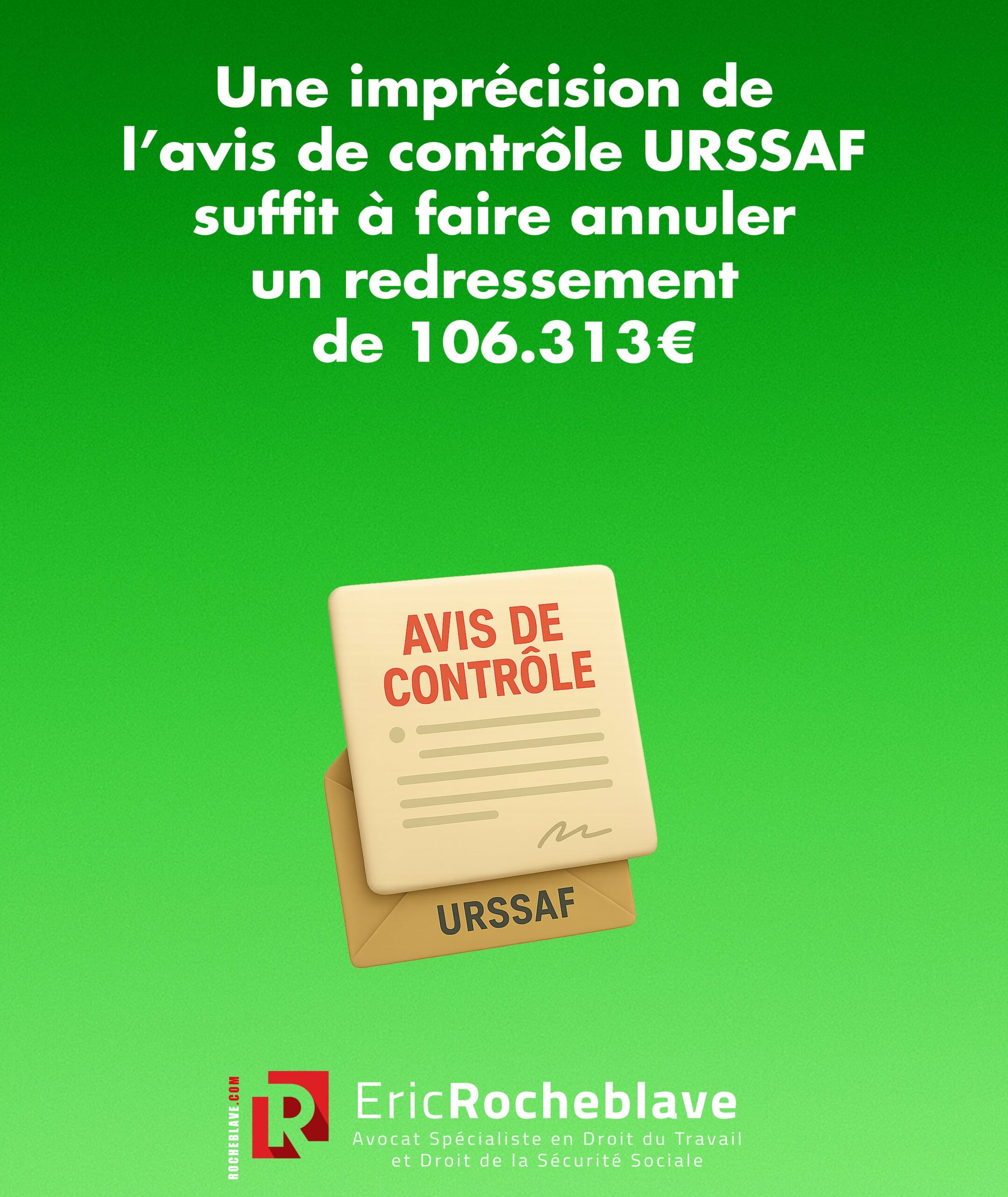

Une imprécision de l’avis de contrôle URSSAF suffit à faire annuler un redressement de 106.313 €

106.313 € annulés.

Pour un avis de contrôle URSSAF mal rédigé.

Le principe est simple.

Quand vous recevez un avis de contrôle URSSAF, vous devez pouvoir identifier, sans ambiguïté :

-

l’entité contrôlée (société / personne physique)

-

l’établissement visé

-

la date et l’heure de la visite

Si ce n’est pas clair, le contradictoire est vicié.

Et toute la procédure peut tomber.

Dans cette affaire (Cour d’appel d’Aix-en-Provence, 13 juin 2025, n° 22/12003), l’entreprise disposait de plusieurs établissements.

Or l’avis annonçait une visite à une adresse ne correspondant pas à l’établissement de la société contrôlée.

Résultat :

-

nullité de la procédure de contrôle

-

nullité de la mise en demeure (5 mars 2020)

-

annulation du redressement (106.313 €)

-

URSSAF déboutée

Point clé à retenir :

Lorsqu’il existe une pluralité de sites, l’URSSAF doit désigner précisément le lieu contrôlé.

Une imprécision suffit, sans que l’entreprise ait à prouver un préjudice.

Ce que je vous conseille de vérifier en priorité dès réception d’un avis :

-

cohérence entité / SIREN–SIRET / adresse

-

établissement effectivement rattaché à la société visée

-

absence de confusion (filiale, société sœur, autre structure du groupe)

-

date, heure et périmètre du contrôle

Vous avez reçu un avis de contrôle imprécis ou incohérent ?

Lorsqu’un employeur reçoit un avis de contrôle URSSAF, il doit pouvoir identifier sans ambiguïté :

- l’entité concernée (personne morale ou physique),

- l’établissement visé,

- la date et l’heure de la visite de l’inspecteur.

À défaut, la procédure entière peut être annulée, y compris la mise en demeure et le redressement subséquent, pour violation des droits de la défense.

Dans un arrêt rendu par la Cour d’appel d’Aix-en-Provence, la juridiction a prononcé la nullité du contrôle URSSAF, de la mise en demeure et du redressement de 106 313 €, au motif que l’avis de passage ne permettait pas à l’employeur d’identifier correctement l’établissement contrôlé.

Que dit la loi sur l’avis de passage URSSAF ?

L’article R.243-59 I du code de la sécurité sociale dispose :

« I .-Tout contrôle effectué en application de l’article L. 243-7 est précédé, au moins trente jours avant la date de la première visite de l’agent chargé du contrôle, de l’envoi par l’organisme effectuant le contrôle des cotisations et contributions de sécurité sociale d’un avis de contrôle.

Toutefois, l’organisme n’est pas tenu à cet envoi dans le cas où le contrôle est effectué pour rechercher des infractions aux interdictions mentionnées à l’article L. 8221-1 du code du travail. Dans ce dernier cas, si l’organisme entend poursuivre le contrôle sur d’autres points de la réglementation, un avis de contrôle est envoyé selon les modalités définies au premier alinéa.

Lorsque la personne contrôlée est une personne morale, l’avis de contrôle est adressé à l’attention de son représentant légal et envoyé à l’adresse du siège social de l’entreprise ou le cas échéant à celle de son établissement principal, telles que ces informations ont été préalablement déclarées. Lorsque la personne contrôlée est une personne physique, il est adressé à son domicile ou à défaut à son adresse professionnelle, telles que ces informations ont été préalablement déclarées.

Sauf précision contraire, cet avis vaut pour l’ensemble des établissements de la personne contrôlée.

Cet avis fait état de l’existence d’un document intitulé » Charte du cotisant contrôlé » présentant à la personne contrôlée la procédure de contrôle et les droits dont elle dispose pendant son déroulement et à son issue, sur le fondement du présent code. Il précise l’adresse électronique où ce document approuvé par arrêté du ministre chargé de la sécurité sociale et du ministre chargé de l’agriculture, est consultable et indique qu’il est adressé au cotisant sur sa demande. Les dispositions contenues dans la charte sont opposables aux organismes effectuant le contrôle. »

Destiné à assurer le respect du principe du contradictoire du contrôle et des droits de la défense, l’envoi préalable de l’avis de contrôle constitue une formalité substantielle requise à peine de nullité des opérations de contrôle et du redressement en résultant, sans que soit exigée la preuve d’un préjudice de la société.

L’avis ne doit être envoyé qu’à l’employeur, en ce qu’il est tenu aux obligations de paiement des cotisations et contributions sur lesquels porte le contrôle envisagé[1].

Que dit la justice sur l’avis de passage URSSAF ?

La Cour d’appel d’Aix-en-Provence a jugé[2] :

« Il ressort des éléments du dossier, que la SAS [14] a été créée le 13/10/2014, son siège social étant situé au [Adresse 3]. Cette société possède plusieurs établissements : un établissement à [Localité 15], située à la même adresse, un établissement à [Localité 16] au [Adresse 1],, un établissement à [Localité 11] [Adresse 5], objet du présent contrôle, et enfin à [Localité 12] [Adresse 8].

L’URSSAF produit en pièce n°5 l’avis de passage daté du 3/09/2019 adressé à [14], [Adresse 2] informant du contrôle en ces termes :

« je vous informe que je me présenterai au [Adresse 7], le mercredi 9 octobre 2019 vers 9h….. ».

L’accusé de réception de ce courrier recommandé produit aux débats comporte une signature dans la case « destinataire » sans indication de la date de réception ni de l’identité de ce dernier.

Si l’avis de passage a bien été envoyé à l’employeur et à l’adresse de son siège social à [Localité 15], il n’en demeure pas moins que l’établissement dont le contrôle est ainsi annoncé, n’est pas au nombre de ceux de cet employeur, puisqu’il est indiqué dans l’avis de passage que l’établissement objet du contrôle est celui de [Localité 10] qui n’a pas de lien juridique avec la SAS [14] mais concerne en réalité la SASU [13], qui a fixé son siège à cette adresse. La cotisante, qui possède plusieurs établissements, n’a pas été mise en capacité en conséquence de savoir lequel serait concerné le 9 octobre 2019 par le contrôle de l’URSSAF et cette dernière ne rapporte pas la preuve qui lui incombe d’avoir adressé à l’employeur, l’avis de passage concernant le contrôle effectué au sein de son établissement de [Localité 11].

L’appelante est donc fondée en son moyen de nullité de l’avis de contrôle tiré de la violation des droits de la défense et subséquemment de l’annulation de la procédure de contrôle et de la mise en demeure du 5 mars 2020.

(…)

Annule la procédure de contrôle, la mise en demeure du 5 mars 2020 et le redressement subséquent,

Déboute l’URSSAF de sa demande de condamnation de la SAS [14] à lui payer la somme de de 106 313 euros.»

Contrôle URSSAF et pluralité d’établissements : l’avis de passage doit désigner avec précision le site contrôlé

Lorsqu’une entreprise dispose de plusieurs établissements ou filiales, l’URSSAF a l’obligation d’identifier clairement dans son avis de passage le site concerné par le contrôle. À défaut :

- Le cotisant ignore quel établissement est visé ;

- Il ne peut préparer utilement sa défense, ni organiser l’accueil du contrôleur ;

- Il est en droit de soulever la nullité de la procédure, sans avoir à prouver un quelconque préjudice.

C’est précisément ce qu’a jugé la Cour d’appel d’Aix-en-Provence dans l’affaire commentée : l’imprécision de l’établissement mentionné dans l’avis de contrôle a suffi à entraîner l’annulation totale de la procédure, y compris de la mise en demeure et du redressement URSSAF.

Contester un contrôle URSSAF irrégulier

Vous avez reçu un avis de contrôle URSSAF imprécis ?

Consultez Maître Éric ROCHEBLAVE par téléphone

[1] Cour d’appel d’Aix-en-Provence, 2025-06-13, n° 22/12003

[2] Cour d’appel d’Aix-en-Provence, 2025-06-13, n° 22/12003

Eric ROCHEBLAVE – Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D’UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l’Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d’Études Judiciaires

DU de Sciences Criminelles

DU d’Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE