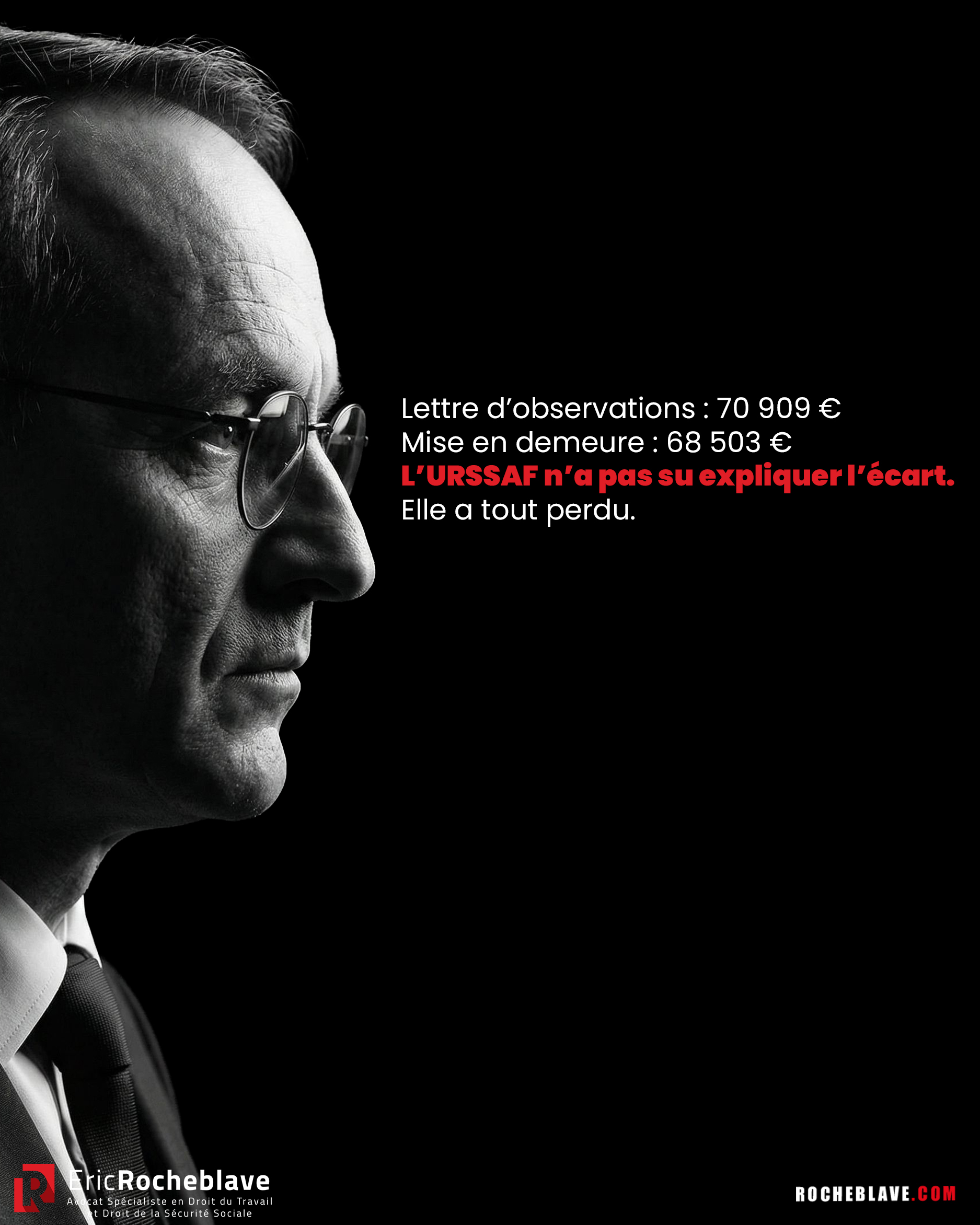

Lettre d'observations : 70 909 €

Mise en demeure : 68 503 €

L'URSSAF n'a pas su expliquer l'écart.

Elle a tout perdu.

Même avec un crédit de 2 791 €,

les chiffres ne retombaient toujours pas : 68 503 + 2 791 = 71 294 €, pas 70 909 €.

La Cour d'appel d'Aix-en-Provence rappelle une règle constante en droit du recouvrement URSSAF (26 janvier 2026, RG n° 24/15347) :

La mise en demeure n'est pas valide lorsqu'il existe, entre elle et les états de redressement auxquels elle se réfère, des divergences tenant aux montants des sommes réclamées ou aux périodes concernées, conduisant à un total erroné.

Il en va de même lorsque la comparaison entre la mise en demeure et la notification du redressement fait apparaître des discordances empêchant de retrouver l'origine d'une partie des sommes.

Seule une différence minime peut être tolérée.

Ici, la discordance est manifeste.

La réponse des inspecteurs du recouvrement du 2 décembre 2013 évoque, pour l'année 2012, un rappel de 70 909 €.

La mise en demeure vise, pour la même période, 68 503 € de cotisations.

L'addition du crédit de 2 791 € à cette somme, soit 71 294 €, ne permet toujours pas de retrouver le montant de 70 909 €.

Aucune explication.

Aucune cohérence chiffrée.

La cour en tire la conséquence juridique :

La motivation de la mise en demeure ne permet pas au cotisant de connaître le montant exact de son obligation.

Résultat :

mise en demeure annulée,

URSSAF déboutée de sa demande en paiement.

Une mise en demeure, ce n'est pas une estimation.

C'est une équation.

Si elle ne tombe pas juste, elle tombe tout court.

Les textes

En application des articles L. 244-2 et R. 244-1 du code de la sécurité sociale, la mise en demeure qui constitue une invitation impérative adressée au débiteur d'avoir à régulariser sa situation dans un délai imparti doit permettre à l'intéressé d'avoir connaissance de la nature, de la cause et de l'étendue de son obligation. A cette fin, il importe qu'elle précise, à peine de nullité, outre la nature et le montant des cotisations réclamées, la période à laquelle elle se rapporte, sans que soit exigée la preuve d'un préjudice (Cass., 2e Civ., 9 février 2017, pourvoi n° 16-12.189).

Si la régularité de la mise en demeure est contestée, il convient de rechercher si elle répond néanmoins aux exigences des textes susvisés (Cass., 2e Civ., 12 février 2015, pourvoi n° 13-27.102 ; Cass., 2e Civ., 9 février 2017, pourvoi n° 16-12.189).

La mise en demeure n'est pas valide s'il existe entre les états de redressement et elle des divergences tenant aux montants des sommes réclamées et aux périodes concernées, d'où un total erroné dans la mise en demeure ( Cass. soc., 4 mars 1999, n° 97-14.335 ). Il en va de même lorsque la comparaison entre les sommes mentionnées dans la mise en demeure et dans la notification du redressement auquel il était fait référence fait apparaitre des discordances ne permettant pas de retrouver l'origine d'une partie des sommes ( Cass. soc., 20 mai 1999, n° 97-15.865). En revanche, il en va autrement en cas de différence minime (Cass. 2e civ., 13 déc. 2007, n° 06-20.543).

La jurisprudence

COUR D'APPEL D'AIX-EN-PROVENCE

Chambre 4-8a

ARRÊT AU FOND

DU 26 JANVIER 2026

N°2026/47

Rôle N° RG 24/15347 - N° Portalis DBVB-V-B7I-BOETT

S.A.S. [4]

C/

Organisme [10]

Copie exécutoire délivrée

le : 26 janvier 2026

à :

- Me Isabelle RAFEL, avocat au barreau de TOULOUSE

- [10]

Décision déférée à la Cour :

Jugement du Pole social du TJ de [Localité 6] en date du 04 Janvier 2023,enregistré au répertoire général sous le n° 16/00918.

APPELANTE

S.A.S. [4] prise en la personne de son représentant légal domicilié audit siège, venant aux droits de la société [3]., demeurant [Adresse 1]

représentée par Me Isabelle RAFEL de la SELEURL IR, avocat au barreau de TOULOUSE substituée par Me Virginie VOULAND, avocat au barreau de MARSEILLE

INTIMEE

Organisme [10], demeurant à changer

représentée par M. [K] [B] en vertu d'un pouvoir spécial

*-*-*-*-*

COMPOSITION DE LA COUR

En application des dispositions de l'article 945-1 du code de procédure civile, l'affaire a été débattue le 25 Novembre 2025, en audience publique, les parties ne s'y étant pas opposées, devant Monsieur Benjamin FAURE, Conseiller, chargé d'instruire l'affaire.

Ce magistrat a rendu compte des plaidoiries dans le délibéré de la Cour composée de :

Madame Emmanuelle TRIOL, Présidente de chambre

Monsieur Benjamin FAURE, Conseiller

Madame Katherine DIJOUX, Conseillere

Greffier lors des débats : Mme Mylène URBON.

Les parties ont été avisées que le prononcé de la décision aurait lieu par mise à disposition au greffe le 26 Janvier 2026.

ARRÊT

Contradictoire,

Prononcé publiquement par mise à disposition au greffe de la Cour le 26 janvier 2026, les parties en ayant été préalablement avisées dans les conditions prévues au deuxième alinéa de l'article 450 du code de procédure civile.

Signé par Madame Emmanuelle TRIOL, Présidente de chambre et Mme Mylène URBON, greffier auquel la minute de la décision a été remise par le magistrat signataire.

EXPOSE DES PRÉTENTIONS ET MOYENS DES PARTIES

La société [3] a fait l'objet d'un contrôle de l'application des législations de sécurité sociale, d'assurance chômage et de garantie des salaires [2] par l'[Adresse 8] ([9]) portant sur la période du 1er janvier 2010 au 31 décembre 2012.

Le 15 octobre 2013, l'URSSAF a communiqué à la société [3] une lettre d'observations portant sur les points suivants :

chef de redressement n°1 : frais professionnels non-justifiés, indemnité de salissures;

chef de redressement n°2 : forfait social et participation patronale aux régimes de prévoyance au 1er janvier 2012 ;

chef de redressement n°3 : réduction Fillon ;

chef de redressement n°4: allocations complémentaires aux indemnités journalières de la sécurité sociale ;

chef de redressement n°5 : rupture du contrat de travail ' limites d'exonération: indemnités pour licenciement irrégulier ;

chef de redressement n°6 : versement transport : assiette et condition d'effectif;

chef de redressement n°7 : réduction Fillon jusqu'au 31 décembre 2010;

chef de redressement n°8 : erreur matérielle de report ou de totalisation ;

chef de redressement n°9: réduction Fillon : règles générales ;

chef de redressement n° 10 : frais professionnels non justifiés ;

Le 7 novembre 2013, la société [3] a communiqué ses observations à l'URSSAF.

Le 2 décembre 2013, l'URSSAF a répliqué aux observations de la société en:

maintenant le chef de redressement n°1;

modifiant le montant du chef de redressement n°6;

annulant le chef de redressement n°8 ;

maintenant le chef de redressement n° 9;

annulant le chef de redressement n° 10 en le transformant en une observation pour l'avenir;

Le 18 décembre 2013, l'URSSAF a mis en demeure la société [3] de payer la somme de 71.888 euros.

Le 13 janvier 2014, la société [3] a saisi la commission de recours amiable.

Le 2 novembre 2015, la commission de recours amiable a rejeté le recours par décision notifiée le 27 novembre 2015.

Le 26 janvier 2016, la société [3] a saisi le tribunal des affaires de sécurité sociale des Bouches-du-Rhône.

Le 1er janvier 2019, l'affaire a été transférée au pôle social du tribunal de grande instance de Marseille en application de la loi du 18 novembre 2016.

Par jugement contradictoire du 4 janvier 2023, le pôle social du tribunal judiciaire de Marseille a :

déclaré recevable mais mal fondé le recours ;

débouté la société de ses demandes ;

confirmé la décision de la commission de recours amiable ;

condamné la société à payer à l'URSSAF la somme restante de 2.705 euros ;

condamné la société aux dépens;

ordonné l'exécution provisoire de la décision ;

Les premiers juges ont estimé que :

le délai de 30 jours imposé à l'URSSAF commençait à courir à compter de la réception de la lettre d'observations et non à partir de la réponse faite par l'URSSAF aux observations de la cotisante ;

la validité d'une mise en demeure n'était pas affectée par la réduction ultérieure du montant de la créance de l'organisme lorsque cette réduction permettait au débiteur de connaître la nature, la cause et l'étendue de son obligation ;

Le 2 février 2023, la société [3] a relevé appel du jugement.

Le 23 décembre 2024, la société [4], venant aux droits de la société [3], a relevé appel du jugement.

EXPOSE DES PRÉTENTIONS ET MOYENS DES PARTIES

Dans ses conclusions, soutenues oralement à l'audience du 25 novembre 2025, auxquelles il est expressément référé la société [4], venant aux droits de la société [3],, demande l'infirmation du jugement et :

la jonction avec la procédure enregistrée sous le numéro 23/2080 ;

que son appel soit déclaré recevable ;

l'annulation de la mise en demeure;

le rejet de l'ensemble des prétentions de l'URSSAF;

la condamnation de l'URSSAF à lui rembourser la somme de 71.888 euros avec intérêts au taux légal et capitalisation ;

la condamnation de l'URSSAF à lui payer 2.000 euros sur le fondement de l'article 700 du code de procédure civile et à supporter les dépens;

Au soutien de ses prétentions, elle fait valoir que :

il est exact que la société [3] a été absorbée par la société [4] et radiée du RCS pendant le délibéré de la décision entreprise ;

la société [4] a effectué une seconde déclaration d'appel en qualité de société absorbante;

il est constant qu'une différence entre la lettre d'observations et la mise en demeure entraîne de facto son annulation ;

la mise en demeure ne lui permet pas de connaitre la nature, la cause, le montant et l'étendue de son obligation dans la mesure où, si elle porte la mention régime général, elle est également afférente à la contribution [5] et au versement transport;

le premier juge a motivé sa décision en se fondant sur les éléments d'explication apportés par la commission de recours amiable;

le montant retenu dans la mise en demeure est incohérent avec celui de la lettre d'observations;

l'existence d'un crédit imputé par l'URSSAF est insuffisante à établir le caractère certain de la dette détenue par l'organisme de recouvrement ;

Dans ses conclusions, soutenues oralement à l'audience du 25 novembre 2025, auxquelles il est expressément référé, l'URSSAF demande à la cour de:

à titre principal, déclarer irrecevable l'appel de la société absorbée;

à titre subsidiaire, confirmer le jugement;

en tout état de cause, condamner la société absorbante à lui payer 71.588 euros ainsi que 2.000 euros sur le fondement de l'article 700 du code de procédure civile ;

Elle expose que :

la société [3] a été radiée de telle sorte qu'elle ne pouvait pas interjeter appel ;

la société absorbante ne peut régulariser la procédure par voie d'intervention volontaire;

la mise en demeure renvoyait à la lettre d'observations de telle manière que la cotisante avait une parfaite connaissance de la nature, de la cause et de l'étendue de son obligation;

la mise en demeure fait apparaitre le détail des cotisations et majorations de retard;

la différence entre la mise en demeure et la réponse des inspecteurs du recouvrement provient de la minoration de la proposition de redressement et de l'imputation d'un crédit ;

MOTIFS

1. Sur la jonction

Vu les articles 367 et 368 du code de procédure civile ;

Il n'est pas d'une bonne administration de la justice de joindre les procédures enregistrées sous les numéros de répertoire général 23/2080 et 24/15347 s'agissant de déclarations d'appel distinctes provenant de deux sociétés.

Par arrêt distinct de ce jour, la cour d'appel a prononcé l'irrecevabilité de l'appel de la société [3].

2. Sur la recevabilité de l'appel de la société [4]

Vu l'article 538 du code de procédure civile ;

Il résulte de la procédure suivie devant les premiers juges que la décision entreprise n'a été notifiée qu'à la société absorbée, soit la société [3]. Aucun élément de la procédure ne démontre au contraire que le jugement a effectivement été notifié à la société absorbante, à savoir la société [4].

Or, il n'est pas contesté qu'au moment de la notification du jugement, la société [3] avait perdu la personnalité morale. Il s'ensuit que la notification du jugement à la société absorbée était nulle, ce qui la privait d'effet. En l'absence de notification à la société absorbante, le délai d'appel n'a pas commencé à courir (Soc., 30 mars 2011, pourvoi n 09-68.909, Soc., 20 mai 2015, pourvoi n° 14-12.145).

Dans la mesure où la société [4] a interjeté appel du jugement en sa qualité de société absorbante, les développements de l'URSSAF sur l'impossibilité de régulariser la procédure par voie d'intervention volontaire ne sont pas pertinents.

L'appel de la société [4] est donc recevable.

3. Sur la mise en demeure délivrée par l'URSSAF

En application des articles L. 244-2 et R. 244-1 du code de la sécurité sociale, la mise en demeure qui constitue une invitation impérative adressée au débiteur d'avoir à régulariser sa situation dans un délai imparti doit permettre à l'intéressé d'avoir connaissance de la nature, de la cause et de l'étendue de son obligation. A cette fin, il importe qu'elle précise, à peine de nullité, outre la nature et le montant des cotisations réclamées, la période à laquelle elle se rapporte, sans que soit exigée la preuve d'un préjudice (Cass., 2e Civ., 9 février 2017, pourvoi n° 16-12.189).

Si la régularité de la mise en demeure est contestée, il convient de rechercher si elle répond néanmoins aux exigences des textes susvisés (Cass., 2e Civ., 12 février 2015, pourvoi n° 13-27.102 ; Cass., 2e Civ., 9 février 2017, pourvoi n° 16-12.189).

La mise en demeure du 18 décembre 2013 adressée à la société fait état des éléments suivants:

numéros de dossier et de compte ;

numéros de compte cotisant et de [7] ;

nature des cotisations : régime général ;

motif de mise en recouvrement, soit un contrôle et une notification des chefs de redressement le 15 octobre 2013 ;

le montant des sommes dues, soit 68.503 euros de cotisations, 0 euro de pénalité, 6.176 euros de majorations de retard, un total de 74.679 euros et un montant à déduire de 2.791 euros;

la période sur laquelle les sommes sont appelées, soit du 1er janvier 2012 au 31 décembre 2012 ;

le délai d'un mois imparti au débiteur pour régler sa dette ;

Par ailleurs, cette mise en demeure énonce qu'elle est motivée par référence à la lettre d'observations. Cette dernière faisait explicitement état que le redressement portait à la fois sur des cotisations mais également sur des contributions [5], versement transport outre des cotisations [2].

La mise en demeure permettait ainsi à la société de connaitre la nature, la cause et la période des sommes qui lui étaient réclamées.

Quant au montant des sommes dues, il résulte de la lettre d'observations du 15 octobre 2013 que le redressement s'élevait à la somme de 81.796 euros de cotisations, hors majorations de retard, ventilé comme suit :

année 2010 : 10.098 euros ;

année 2011 : 449 euros ;

année 2012 : 71.249 euros ;

Suite aux observations de la société, les inspecteurs du recouvrement ont, par courrier du 2 décembre 2013, :

maintenu le chef de redressement n°1;

modifié le montant du chef de redressement n°6;

annulé le chef de redressement n°8 ;

maintenu le chef de redressement n° 9;

annulé le chef de redressement n° 10 en le transformant en une observation pour l'avenir;

Le montant du redressement a ainsi été ramené à la somme de 81.105 euros de cotisations, hors majorations de retard, ventilée comme suit:

année 2010 : 10.098 euros ;

année 2011 : 98 euros ;

année 2012 : 70.909 euros ;

Les premiers juges ont donc mal analysé cette pièce quand ils ont énoncé que le redressement avait été ramené à la somme de 65.713 euros comprenant une régularisation créditrice de 3.116 euros. Or cette régularisation n'a été évoquée que par la commission de recours amiable et ne ressort d'aucune pièce de la procédure.

Comme le relève la [4], une discordance est à relever entre le montant des cotisations appelées pour l'année 2012, soit 70.909 euros, et celle figurant sur la mise en demeure, soit 68.503 euros. L'addition du crédit de 2.791 euros à cette dernière somme, soit 71.294 euros, ne permet pas plus de retrouver le montant du redressement consécutivement à la réponse de l'inspecteur du recouvrement, soit 70.909 euros pour l'année 2012.

La cour rappelle que la mise en demeure n'est pas valide s'il existe entre les états de redressement et elle des divergences tenant aux montants des sommes réclamées et aux périodes concernées, d'où un total erroné dans la mise en demeure ( Cass. soc., 4 mars 1999, n° 97-14.335 ). Il en va de même lorsque la comparaison entre les sommes mentionnées dans la mise en demeure et dans la notification du redressement auquel il était fait référence fait apparaitre des discordances ne permettant pas de retrouver l'origine d'une partie des sommes ( Cass. soc., 20 mai 1999, n° 97-15.865). En revanche, il en va autrement en cas de différence minime (Cass. 2e civ., 13 déc. 2007, n° 06-20.543).

Ainsi qu'il l'a été relevé ci-dessus, la comparaison entre la mise en demeure qui vise un total de cotisations de 68.503 euros et la lettre de réponse des inspecteurs du recouvrement du 2 décembre 2013 qui évoque un rappel de 70.909 euros pour l'année 2012 met en évidence une différence notable entre ces deux actes, sans qu'aucune explication ne puisse y être apportée par l'organisme de recouvrement.

C'est donc à bon droit que la société soutient que la motivation de la mise en demeure ne lui permet pas de connaitre le montant de son obligation au regard des incohérences l'affectant.

Il convient donc, par infirmation du jugement, d'annuler la mise en demeure du 18 décembre 2013 et de débouter l'URSSAF de sa demande en paiement.

L'annulation de la mise en demeure prive le redressement de fondement et l'obligation à paiement de la société.

Toutefois, si la société [4] demande à la cour de condamner l'URSSAF à lui rembourser 71.888 euros avec intérêts au taux légal et capitalisation, elle ne communique aucune pièce de nature à démontrer le paiement effectif de cette somme qui ne ressort pas plus de la procédure de contrôle et de la décision de la commission de recours amiable. En conséquence, la société sera déboutée de cette demande.

4. Sur les dépens et les demandes accessoires

L'URSSAF succombe à la procédure et doit être condamnée aux dépens.

L'équité commande de condamner l'URSSAF à payer à la société la somme de 1.000 euros sur le fondement de l'article 700 du code de procédure civile.

PAR CES MOTIFS

La cour,

Dit n'y avoir lieu à joindre les procédures enregistrées sous les numéros de répertoire général 23/2080 et 24/15347,

Reçoit l'appel interjeté par la société [4],

Infirme, en ses dispositions soumises à la cour, le jugement rendu le 4 janvier 2023 par le pôle social du tribunal judiciaire de Marseille,

Statuant à nouveau et y ajoutant,

Annule la mise en demeure du 18 décembre 2013,

Déboute l'URSSAF et la société [4] de leur demande en paiement de la somme de 71.888 euros,

Condamne l'URSSAF aux dépens,

Condamne l'URSSAF à payer à la société [4] la somme de 1.000 euros sur le fondement de l'article 700 du code de procédure civile.

Le greffier La présidente

Eric ROCHEBLAVE - Avocat Spécialiste en Droit du Travail et Droit de la Sécurité Sociale

Eric ROCHEBLAVE

PORTRAIT D'UN SPECIALISTE

Parcours, succès judiciaires, avis clients, revue de presse…

Avocat Spécialiste en Droit du Travail

et Droit de la Sécurité Sociale

Barreau de Montpellier

https://www.rocheblave.com/

Lauréat de l'Ordre des Avocats

du Barreau de Montpellier

Lauréat de la Faculté

de Droit de Montpellier

DESS Droit et Pratiques des Relations de Travail

DEA Droit Privé Fondamental

DU d'Études Judiciaires

DU de Sciences Criminelles

DU d'Informatique Juridique

Vos avis sur Maître Eric ROCHEBLAVE